Bienvenidoae! Cuando trabajas con empresas con deuda —ya sea como CFO, asesor o inversor— hay una métrica que siempre acaba sobre la mesa: el Ratio de Cobertura de Intereses (ICR). Puede que aparezca en un informe de banco, en una reunión de financiación o en una conversación con los socios. Y es que este ratio es algo más que un número: es una señal rápida de si una empresa tiene margen para respirar o está al límite.

En esta entrada te explico todo lo que necesitas saber para dominar el ICR: desde cómo se calcula, hasta cómo interpretarlo con mirada estratégica. No es teoría: es una herramienta práctica que uso a menudo con empresas reales.

Vuuuuuamos guerrero!!!

¿Qué es el Ratio de Cobertura de Intereses (ICR) y por qué es clave?

El Ratio de Cobertura de Intereses (ICR) mide la capacidad de una empresa para pagar los intereses de su deuda pendiente utilizando sus beneficios operativos.

En otras palabras, nos dice cuántas veces el beneficio generado por las operaciones puede «cubrir» los costes financieros de un periodo determinado.

Este ratio también es conocido por su sinónimo en inglés: Times Interest Earned (TIE) ratio. Su importancia es crucial para tres audiencias clave:

- Acreedores y Bancos: Es la primera métrica que analizan para evaluar el riesgo de impago antes de conceder un préstamo. Un ICR bajo es una señal de alarma inmediata.

- Inversores: Lo utilizan para analizar la salud financiera y el riesgo asociado a una posible inversión. Un ICR sólido y estable sugiere una menor volatilidad y un menor riesgo de insolvencia.

- Dirección (CFOs): Es una herramienta indispensable para la gestión interna de la deuda, la planificación de la estructura de capital y la evaluación de la capacidad de la empresa para asumir nuevo apalancamiento.

El ICR es una de las métricas clave dentro del análisis de solvencia. Forma parte de la familia de los Ratios de Cobertura, que son esenciales para un análisis financiero completo.

Fórmula del Ratio de Cobertura de Intereses: cómo se calcula

Lo mejor del ICR esta en su simplicidad y en la potencia de la información que revela. Para dominarlo, es fundamental entender a la perfección cada uno de sus componentes.

Fórmula estándar del Ratio de Cobertura de Intereses

La fórmula para calcular el ratio no puede ser más sencilla:

ICR = EBIT / Gastos por InteresesEl Numerador: ¿Qué es el EBIT?

El EBIT (Beneficio Antes de Intereses e Impuestos, por sus siglas en inglés) representa la capacidad de la empresa para generar beneficios a través de sus operaciones principales, sin tener en cuenta el efecto de la estructura de financiación (intereses) ni la carga fiscal (impuestos). Es la medida más pura del rendimiento operativo de un negocio.

El Denominador: gastos por Intereses

Esta partida, que se encuentra en la cuenta de resultados, incluye todos los costes de intereses asociados a la deuda de la empresa. Son los costes financieros asociados a préstamos, líneas de crédito, bonos, etc. Es decir, lo que cuesta financiarse.

Cómo interpretar el ICR: ¿qué se considera un buen ratio?

Aquí es donde empieza lo interesante. Calcularlo es fácil. Lo complicado es leer entre líneas:

¿Qué se considera un Ratio ICR «Bueno» o «Saludable»?

Aunque no existe un número mágico universal, hay ciertos umbrales comúnmente aceptados en el análisis financiero:

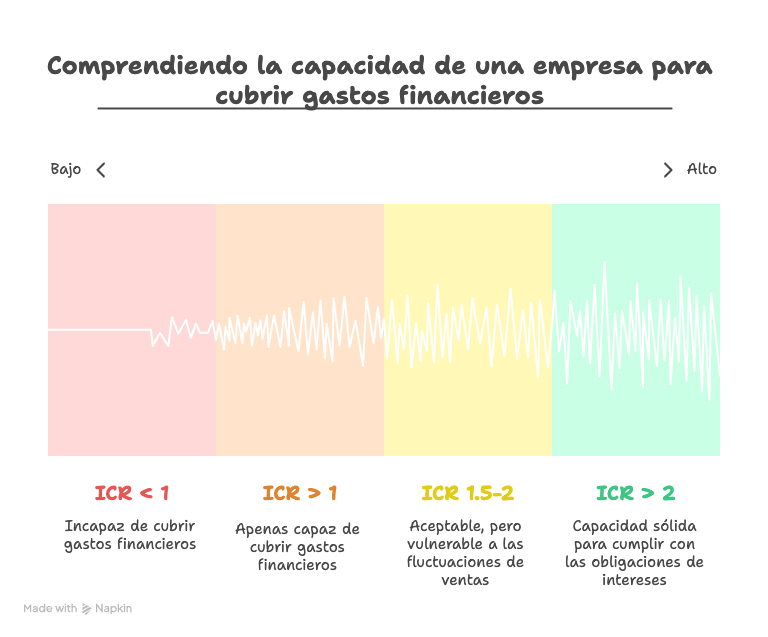

- ICR > 1: Esta es la regla mínima indispensable. Significa que la empresa genera, al menos, el beneficio operativo justo para pagar sus intereses. Un ratio inferior a 1 indica que la empresa no puede cubrir sus gastos financieros con sus ganancias operativas, una situación de alto riesgo.

- ICR entre 1.5 y 2.0: Aceptable, aunque justo. Hay algo de margen, pero cualquier bajón en ventas puede generar problemas.

- ICR > 2.0: Generalmente, se percibe como un indicador de solvencia robusta y saludable. Implica que la empresa tiene una capacidad sólida para cumplir con sus obligaciones de intereses, con un margen de seguridad considerable.

Ahora bien, no hay que caer en la trampa del número mágico.Es crucial subrayar que el «buen» ratio depende enormemente de la industria. Una empresa de software con ingresos predecibles puede operar cómodamente con un ICR diferente a una empresa industrial cíclica y con altos requerimientos de capital.

Señales de alerta: ICR bajo o decreciente

Un ICR bajo o una tendencia a la baja a lo largo de varios periodos es una bandera roja. Las implicaciones son serias: un mayor riesgo de impago, crecientes dificultades para obtener nueva financiación a costes razonables y la posibilidad de violar los covenants (cláusulas contractuales) de la deuda existente.

La trampa de un Ratio ICR «demasiado alto»

Aquí entra un concepto más avanzado: un ratio excesivamente alto no siempre es la situación óptima. Aunque indica una seguridad financiera extrema, también podría ser una señal de:

- Estructura de capital ineficiente: La empresa podría estar utilizando demasiado capital propio (equity) y no aprovechando las ventajas fiscales del apalancamiento.

- Excesiva aversión al riesgo: La dirección podría estar renunciando a oportunidades de crecimiento rentables por no querer asumir nueva deuda.

Ejemplo práctico de cálculo e interpretación del ICR

Veamos un ejemplo práctico para consolidar los conceptos. Imaginemos la cuenta de resultados simplificada de una empresa ficticia, «Vuamos Guerrero SL«:

- Ventas: 500.000€

- Coste de los Bienes Vendidos (COGS): 200.000€

- Gastos Operativos (Marketing, Salarios, etc.): 150.000€

- Gastos por Intereses: 25.000€

- Impuestos: 31.250€

Paso 1: Calcular el EBIT

EBIT = Ventas – COGS – Gastos Operativos

EBIT = 500.000€ – 200.000€ – 150.000€ = 150.000€

Paso 2: Identificar los Gastos por Intereses

Los gastos por intereses son de 25.000€.

Paso 3: Aplicar la fórmula del ICR

ICR = EBIT / Gastos por Intereses

ICR = 150.000€ / 25.000€ = 6

¿Qué significa? La empresa genera 6€ de beneficio operativo por cada 1€ de intereses que tiene que pagar. Es decir, hay margen de sobra. Esto le da fuerza para negociar con bancos, captar inversión o asumir nuevos proyectos con deuda.

Uso estratégico del ICR desde la dirección financiera

Como CFO, el ICR no es solo un número para presentar en informes. Es una herramienta muy útil para la toma de decisiones estratégicas.

Negociación de deuda y covenants bancarios

Al negociar un préstamo, los bancos a menudo imponen cláusulas (covenants) que exigen a la empresa mantener un ICR mínimo (por ejemplo, por encima de 2.5) durante la vida del préstamo. Demostrar un ICR histórico sólido y proyecciones creíbles es la mejor herramienta de negociación para obtener mejores condiciones y mayor flexibilidad.

Planificación de la estructura de capital y apalancamiento

El ICR es fundamental para modelar la capacidad de la empresa para asumir nueva deuda destinada a financiar proyectos de expansión (CAPEX) o adquisiciones. Permite al CFO calcular cuánta deuda adicional puede soportar la estructura de la empresa sin poner en riesgo su solvencia. Esta decisión impacta directamente en el coste medio ponderado del capital, como explicamos en nuestro articulazo sobre qué es el WACC.

Ajustes al EBIT para un ICR más preciso (Normalización del EBIT)

A veces conviene ajustar el EBIT eliminando ingresos o gastos no recurrentes para obtener una visión más realista y sostenible del negocio. Esto proporciona una visión más fiel de la capacidad real y sostenible de la empresa para generar beneficios ordinarios que cubran los intereses.

Otra duda común: ICR vs. DSCR, ¿en qué se diferencian?

Es común confundir el ICR con otro ratio de cobertura: el DSCR (Debt Service Coverage Ratio). La diferencia es clave:

- ICR: Mide la capacidad de cubrir únicamente los pagos de intereses.

- DSCR: Mide la capacidad de cubrir todo el servicio de la deuda (intereses + devolución del principal).

Por tanto, el DSCR es una medida más estricta y completa de la capacidad de pago de una empresa. Mientras que el ICR es perfecto para un análisis rápido de la rentabilidad operativa frente al coste financiero, el DSCR es crucial en industrias con altas amortizaciones de deuda, como en el sector inmobiliario o en proyectos financiados.

Errores frecuentes y limitaciones a tener en cuenta

A pesar de su utilidad, el ICR tiene limitaciones que deben ser consideradas:

- Confundir beneficio con caja: El EBIT es contable, no representa efectivo. Una empresa con buen ICR puede tener problemas de liquidez si no cobra a tiempo.

- No tener en cuenta la estacionalidad: Un solo trimestre puede engañar. Mejor calcular el ratio con datos de los últimos 12 meses. Es preferible utilizar datos de los últimos doce meses (trailing twelve months) para suavizar estas fluctuaciones.

- No comparar con el sector: Como hemos mencionado, un ICR de 2 puede ser excelente en una industria de alto crecimiento y márgenes, pero muy deficiente en una industria madura y estable. La comparación con los benchmarks del sector es obligatoria.

Otras preguntas frecuentes (FAQ) sobre el ratio de cobertura de intereses

Un EBIT negativo significa que la empresa tiene pérdidas operativas, por lo que no genera ningún beneficio para cubrir sus intereses. En este caso, el ICR también será negativo, indicando una situación financiera muy grave donde la empresa no puede hacer frente ni a sus operaciones básicas ni a sus costes financieros.

Hay dos vías principales: aumentar el EBIT (mejorando la rentabilidad operativa, aumentando ventas o reduciendo costes operativos) o reducir los gastos por intereses (repagando deuda o refinanciándola a un coste menor).

Como mínimo, trimestralmente y anualmente. Sin embargo, para la gestión interna, muchos CFOs lo monitorizan mensualmente como parte de su cuadro de mando financiero para detectar tendencias negativas de forma temprana.

Ninguno es más importante que el otro; son complementarios. El ICR es un excelente medidor de la salud operativa frente a los costes de la deuda, mientras que el DSCR ofrece una visión más completa de la capacidad total para servir la deuda (principal + intereses). Se deben analizar ambos.

Podemos considerar el ICR como el pilar del análisis de solvencia. El Ratio de Cobertura de Intereses es una métrica fundamental en el arsenal de cualquier analista financiero. Es fácil de calcular, pero su interpretación tiene una gran profundidad. Para los acreedores, es un medidor de riesgo; para los inversores, un indicador de salud financiera; y para los directivos, una herramienta estratégica para gestionar la deuda y el crecimiento.

Para seguir profundizando, te animo a que sigas explorando más artículos sobre los conceptos relacionados que hemos mencionado y construye una visión 360º de tus finanzas. Vivan las finanzas carajo!!!

To the moon!!! 🐙