La rentabilidad de una empresa es un factor clave en cualquier inversión o análisis financiero. Uno de los indicadores más utilizados para medir esta rentabilidad es el ROE (Return on Equity), que permite conocer el rendimiento sobre los recursos propios de una empresa.

En este artículo, explicaremos en detalle qué es el ROE, cómo se calcula, en qué se diferencia de otros ratios financieros como el ROA y el ROI, y cómo interpretarlo para tomar decisiones informadas. Además, incluiremos una tabla comparativa de los principales indicadores de rentabilidad.

Vuuuuuamos guerrero!!!

¿Qué es el ROE? Definición y utilidad

El ROE es fundamental para entender la eficiencia con la que una empresa usa su capital. Un buen ROE indica que la empresa está generando valor para sus accionistas de manera efectiva.

El ROE (Return on Equity) mide la rentabilidad financiera de una empresa, es decir, cuánto beneficio genera en relación con los fondos propios invertidos por los accionistas.

Fórmula del ROE

La fórmula del retorno del capital es la siguiente:

Es decir, para el cálculo tendremos que utilizar tanto el Balance de Situación como la cuenta de Pérdidas y Ganancias. ¿Qué partidas de cada Estado Financiero usamos?

Tendremos que ir a la cuenta de Pérdidas y Ganancias para obtener el Beneficio después de Impuestos, es decir el Resultado Final.

Para los Recursos o Fondos Propios, tendremos que acudir a nuestro Balance (en el artículo enlazado te profundizo mucho sobre esa masa patrimonial).

Ejemplo práctico:

Si una empresa tiene un beneficio neto de 120.000 € y su patrimonio neto es de 2.000.000 €, su ROE será:

ROE = (120.000 / 2.000.000) × 100 = 6%Un ROE del 6% indica que la empresa genera 0,06 € de beneficio por cada euro invertido por los accionistas.

¿Por qué es importante el ROE?

El ROE es fundamental para entender la eficiencia con la que una empresa usa su capital. Un buen ROE indica que la empresa está generando valor para sus accionistas de manera efectiva.

- Permite comparar empresas dentro de un mismo sector.

- Muestra la capacidad de una empresa para generar valor para sus accionistas.

- Es útil para evaluar la gestión financiera de un negocio.

¿Cuándo es un ROE bueno o malo?

A bote pronto parece lógico que cuanto más mejor, pero siempre hay que verlo todo en perspectiva. A la hora de evaluar el ROE tenemos que tener en cuenta los siguientes factores:

- Un ROE alto significa que la empresa usa eficientemente el capital de los accionistas.

- Un ROE bajo indica que la empresa no está generando suficiente rentabilidad sobre los recursos propios.

- Pero ojo que un ROE muy alto, por ejemplo, puede ser un indicio de alto apalancamiento financiero (demasiada deuda). Por lo que, como te digo siempre, hay que revisar los números en su completo.

Aún así, podemos hacer una serie de interpretaciones comunes:

- ROE > 15% = Muy buena rentabilidad en la mayoría de sectores.

- ROE entre 5% y 15% = Rentabilidad aceptable, pero depende de la industria y el tamaño de la empresa.

- ROE < 5% = Rentabilidad baja, indica posible ineficiencia.

- ROE negativo = La empresa tiene pérdidas.

Otro factor que tendría muy en cuenta es la evolución en el tiempo, por ejemplo: si el ROE de una empresa ha bajado del 20% al 10% en dos años, puede significar que:

- Ha aumentado sus recursos propios (sin usar ese capital de manera efectiva).

- Ha reducido su beneficio neto.

- Ha perdido eficiencia en la gestión de sus inversiones.

ROE negativo

En nuestro mundo startupil no suele ser muy común hablar del ROE ya que es una métrica de rentabilidad financiera. Las startups como tal buscan la rentabilidad del accionista a través de la creación de valor y este suele venir por el crecimiento del negocio dejando de un segundo lado la rentabilidad. Por ello, es habitual que la gran mayoría tengan un ROE negativo.

Un ROE negativo indica que la empresa está generando pérdidas en relación con los recursos de los accionistas. Las causas de un ROE negativo:

Pérdidas netas: La empresa no está generando beneficios.

Exceso de inversión: Se han realizado grandes inversiones que aún no han dado resultados.

Deuda mal gestionada: Altos intereses pueden reducir el beneficio neto.

Por ejemplo, si una empresa tiene un beneficio neto de -100.000 € y recursos propios de 500.000 €, el ROE será del −20%.

¿Es siempre malo un ROE negativo?

Como hemos visto en el caso de las startups, si una empresa está en fase de expansión, es posible que su ROE sea negativo temporalmente por inversiones agresivas.

Eso si, depende del sector, tamaño, crecimiento de otras métricas etc. Por muchas vueltas que le demos, que el ROE sea negativo suele ser mal un indicador. Si el ROE sigue siendo negativo por varios años, indica una gestión ineficiente.

Por tanto, un ROE negativo no siempre es una señal de alarma inmediata. Hay que analizar la estrategia de la empresa y su sector antes de sacar conclusiones.

Diferencias entre ROE, ROA, ROI y ROIC

Como hemos visto en otros artículos, hay varios ratios que utilizamos para analizar la rentabilidad de las empresas. Esto puede llevar a errores.

Tabla comparativa

En el siguiente cuadro hacemos una tabla comparativa de los diferentes ratios (te enlazo en cada métrica a los diferentes artículos):

| Ratio | Fórmula | ¿Qué mide? | Diferencias clave |

| ROE (Return on Equity) | Beneficio Neto / Patrimonio Neto | Rentabilidad sobre los recursos propios. | Se enfoca en la rentabilidad desde el punto de vista del accionista. |

| ROA (Return on Assets) | Beneficio Neto / Activos Totales | Rentabilidad sobre todos los activos de la empresa. | No considera la fuente de financiación (fondos propios o deuda). |

| ROI (Return on Investment) | Beneficio Neto / Inversión Total | Rentabilidad de una inversión específica. | Se usa en proyectos concretos, no en toda la empresa. |

| ROIC (Return on Invested Capital) | EBIT / Capital Invertido | Rentabilidad del capital invertido (sin incluir intereses). | Evalúa la eficiencia de las inversiones sin considerar financiación externa. |

¿Cuándo usar cada ratio?

ROE – Para analizar la rentabilidad desde el punto de vista del accionista

El ROE (Return on Equity) es el ratio que más interesa a los inversores porque mide cuánto beneficio obtiene una empresa por cada euro invertido por los accionistas.

ROA – Para evaluar la eficiencia operativa de la empresa

El ROA (Return on Assets) mide la rentabilidad en función de todos los activos de la empresa, sin importar si se financian con deuda o con recursos propios.

Si una empresa tiene un ROE alto pero un ROA bajo, puede ser una señal de que está muy apalancada y depende demasiado de la deuda para obtener beneficios.

ROI – Para medir la rentabilidad de una inversión concreta

El ROI (Return on Investment) no mide la rentabilidad de toda la empresa, sino la de una inversión específica. Es muy útil en marketing, compras de maquinaria o análisis de inversiones bursátiles.

ROIC – Para comparar la rentabilidad con el coste del capital

El ROIC (Return on Invested Capital) es clave para determinar si una empresa está generando suficiente retorno sobre el capital invertido (incluyendo deuda y fondos propios). Es muy útil para comparar empresas en sectores con altos niveles de deuda (por ejemplo, inmobiliarias o empresas de energía), ya que muestra si están generando un retorno superior a su coste de financiación.

El ROE es clave para los accionistas, pero el ROIC es esencial para entender si la empresa genera suficiente retorno para cubrir su coste de capital. No basta con mirar solo un indicador; es mejor analizarlos en conjunto para tomar decisiones financieras informadas.

Lo resumiría de la siguiente manera:

- Si eres un inversor y quieres saber qué tan rentable es una empresa para los accionistas, usa el ROE.

- Si quieres evaluar la eficiencia general de la empresa en el uso de todos sus activos, el ROA es mejor opción.

- Si necesitas medir la rentabilidad de una inversión específica en publicidad, tecnología o maquinaria, usa el ROI.

- Si buscas analizar si una empresa está generando suficiente retorno sobre todo el capital invertido (sin importar si es deuda o recursos propios), el ROIC es el más adecuado.

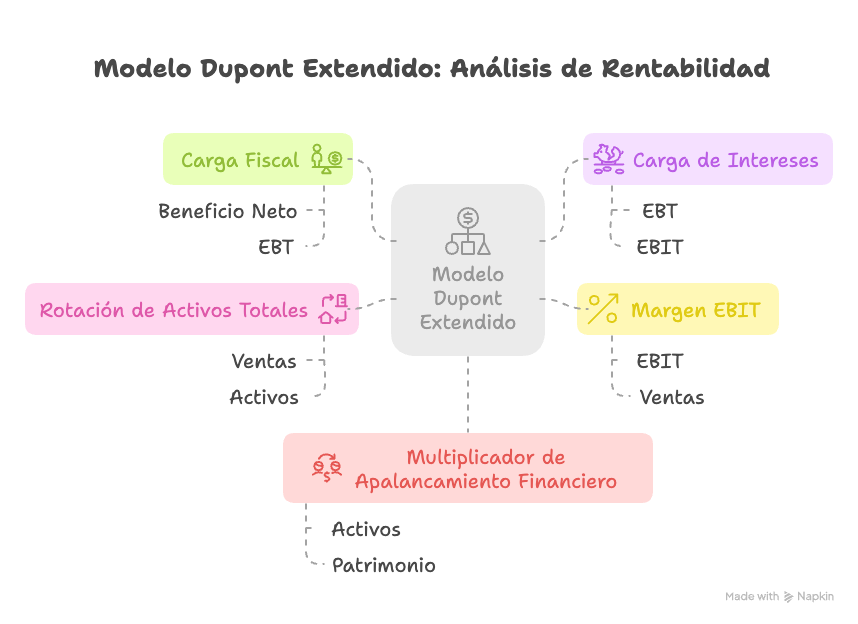

ROE y modelo de Dupont

Aunque avanzaremos más en otro artículo sobre el interesantísimo modelo de Dupont para hacer análisis financiero, me gustaría añadir este apartado para darte un aperitivo.

El modelo Dupont es una técnica avanzada para descomponer el ROE en tres factores clave, lo que permite un análisis más detallado de qué está impulsando la rentabilidad de una empresa. En el siguiente artículo puedes entrar más en detalle en este modelo:

Fórmula del ROE del modelo de Dupont

Se descompone de la siguiente manera:

Cada uno de estos componentes representa un aspecto distinto de la rentabilidad:

Margen de beneficio (Beneficio Neto / Ventas)

Mide cuánto gana la empresa por cada euro de ventas. Un margen alto indica una buena gestión de costes y precios.

Rotación de activos (Ventas / Activos Totales)

Evalúa la eficiencia con la que la empresa utiliza sus activos para generar ingresos. Un valor alto significa que los activos están bien aprovechados. Puedes profundizar más sobre la Rotación de Activos en este artículo.

Multiplicador financiero (Activos Totales / Patrimonio Neto)

Indica el nivel de apalancamiento financiero. Un multiplicador alto sugiere que la empresa está usando más deuda para financiar sus operaciones.

Ejemplo cálculo rentabilidad con Modelo Dupont

Por ejemplo, imagina una empresa con los siguientes datos:

- Beneficio Neto: 500.000 €

- Ventas: 2.000.000 €

- Activos Totales: 4.000.000 €

- Patrimonio Neto: 1.000.000 €

Calculemos cada variable:

Margen de beneficio = 500.000€ / 2.000.000€ = 25%

Rotación de activos = 2.000.000€ / 4.000.000€ = 0.5

Multiplicador financiero = 4.000.000€ / 1.000.000€ = 4

El ROE, por tanto, con el modelo Dupont quedaría:

ROE Modelo Dupont = 25% x 0.5 x 4 = 50%

Utilidad del modelo de Dupont

El uso de este modelo para calcular la rentabilidad de los proyectos presenta las siguientes ventajas:

- Permite identificar qué aspecto del negocio está afectando más al ROE.

- Si el margen de beneficio es bajo, indica que la empresa tiene problemas de costes o precios.

- Si la rotación de activos es baja, puede significar un exceso de inversión en activos improductivos.

- Si el multiplicador financiero es alto, la empresa depende mucho de la deuda.

To the moon!!! 🐙