Bienvenidoae! Seguro que esta escena te resulta orgásmica: estás a punto de cerrar el trimestre fiscal, los números cuadran, el equipo respira aliviado y todo ello en tiempo. De repente, llega una notificación del departamento legal: un antiguo cliente ha interpuesto una demanda por un proyecto de hace dos años. No hay una cifra clara, ni certeza sobre el desenlace, solo un nubarrón de incertidumbre en el horizonte financiero. Si eres un buen CFO, sabes que ignorar estas «obligaciones fantasma» no es una opción. Una gestión inadecuada de los pasivos contingentes puede tener consecuencias muy reales, afectando desde la valoración de la empresa hasta la capacidad para obtener financiación.

Esta entrada es tu guía completa para dominar este concepto. Abordaremos qué es exactamente un pasivo contingente, cómo lo regula la NIC 37, en qué se diferencia de una provisión y, lo más importante, cómo impacta en la estrategia financiera que lideras. Vamos a desmitificar estas obligaciones para que pases de la incertidumbre a una gestión de riesgos proactiva y estratégica.

Además que si te estás enfrentando al ACCA o similar, es una de las preguntas típicas en la parte de Financial Reporting (desde mi experiencia). No te olvides revisar también la parte de Activos Contingentes (cae seguro…).

Vuuuuuamos guerrero!!!

¿Qué es un Pasivo Contingente?

De forma sencilla:

un pasivo contingente es una obligación que podría surgir en el futuro, pero que a día de hoy no es segura. Se trata de una situación de incertidumbre: puede que la empresa tenga que pagar algo, o puede que no.

La normativa contable lo define como:

- Una obligación posible, surgida a raíz de sucesos pasados, cuya existencia ha de ser confirmada solo por que ocurran, o no, uno o más eventos futuros inciertos que no están enteramente bajo el control de la empresa.

- Una obligación presente, surgida a raíz de sucesos pasados, que no se ha reconocido contablemente porque no es probable que la empresa tenga que satisfacerla o el importe de la obligación no puede ser medido con la suficiente fiabilidad.

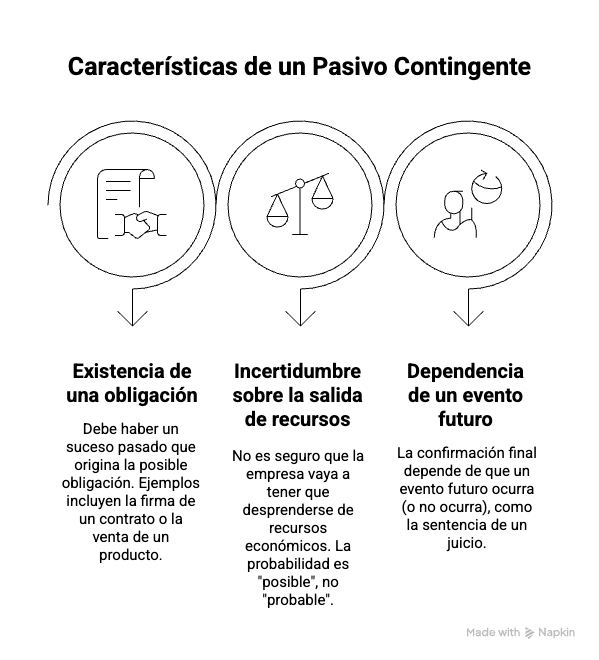

Las tres características clave de un Pasivo Contingente

Para que una situación sea clasificada como pasivo contingente, debe cumplir con estas tres condiciones:

- Existencia de una obligación: Debe haber un suceso pasado que origina la posible obligación (la firma de un contrato, la venta de un producto, el inicio de un litigio).

- Incertidumbre sobre la salida de recursos: No es seguro que la empresa vaya a tener que desprenderse de recursos económicos para cancelarla. La probabilidad es «posible», no «probable».

- Dependencia de un evento futuro: La confirmación final de la obligación depende de que un evento futuro ocurra (o no ocurra), como la sentencia de un juicio o el resultado de una inspección fiscal.

La Diferencia Fundamental: Pasivo Contingente vs. Provisión Contable

Aquí reside una de las claves de la gestión contable y la chicha del artículo. Confundir un pasivo contingente con una provisión es un error común con grandes implicaciones. Mientras que un pasivo contingente es una obligación posible, una provisión es una obligación probable y cuantificable. La correcta clasificación es crucial para que los estados financieros reflejen la imagen fiel de la empresa.

La principal diferencia entre provisión y pasivo contingente se resume en la siguiente tabla:

| Característica | Pasivo Contingente | Provisión Contable |

| Probabilidad | Posible (generalmente <50%) | Probable (generalmente >50%) |

| Cuantificación | No se puede estimar fiablemente | Se puede estimar fiablemente |

| Reconocimiento | No se registra en el balance | Se registra en el balance (Pasivo) |

| Información | Se revela en la memoria | Se revela en la memoria |

Para explicar la diferencia entre posible y probable: es posible que mi Atleti gane un año la Champions (jugándola todos los años la posibilidad existe), pero es bastante probable que no lo haga (nunca lo ha hecho 😢).

Disclaimer: ojalá algún año tenga que editar este post…avísame en los comentarios si es así

Comprender bien qué es una provisión es el primer paso. Puedes profundizar en el concepto en nuestra guía sobre las provisiones contables o a modo de ejemplo, ver un caso específico en este artículo sobre cómo contabilizar la provisión por despido de personal.

Tratamiento Contable: ¿cómo se registra un Pasivo Contingente?

La respuesta corta y directa es: no se registra en el balance. Y aquí es donde su gestión se vuelve delicada. Que no se contabilice no significa que se ignore. Su tratamiento viene dictado principalmente por la NIC 37 (Norma Internacional de Contabilidad 37), una normativa clave dentro de las NIIF.

El Árbol de Decisión de la NIC 37

La NIC 37 establece un marco claro para decidir si estamos ante una provisión o un pasivo contingente. El árbol de decisión se basa en la probabilidad de que ocurra el suceso:

- Probable (>50% de probabilidad): Si la salida de recursos es probable y su importe puede estimarse de forma fiable, la empresa debe registrar una Provisión en su balance. Si es probable pero no puede estimarse, se tratará como un pasivo contingente y solo se informará en memoria.

- Posible (<50% pero no remoto): Si la salida de recursos es posible pero no probable, siempre es un Pasivo Contingente. No se registra contablemente, pero es obligatorio informar de su existencia en las notas a los estados financieros.

- Remoto: Si la probabilidad de que ocurra la salida de recursos es muy baja, no se hace nada. No se registra ni se informa en la memoria.

Para una visión completa de esta norma, te recomiendo este artículo que me curré de la NIC 37: provisiones bajo NIIF.

¿Dónde aparece? Importancia de las notas en la Memoria del Balance

«No registrar» no significa «ocultar». La transparencia es fundamental. Los pasivos contingentes deben ser revelados en las notas (memoria) que acompañan a los estados financieros. Esta información es vital para que inversores, acreedores y otros stakeholders tengan una visión completa de los riesgos potenciales de la compañía.

La información a revelar incluye:

- Una breve descripción de la naturaleza del pasivo contingente.

- Una estimación de sus efectos financieros, si es posible.

- Una indicación de las incertidumbres relacionadas con el importe o el calendario de las posibles salidas de recursos.

Por si no lo sabes, la memoria es una parte integral de las cuentas anuales. Es curioso como cada año le voy prestando más atención a una memoria bien elaborada.

Breve apunte: contingencias bajo US GAAP

Para empresas que operan en mercados internacionales o con inversores estadounidenses, es útil saber que existen diferencias sutiles con los US GAAP (Principios de Contabilidad Generalmente Aceptados en EE.UU.). Aunque el concepto es similar, la terminología y los umbrales varían. Por ejemplo, US GAAP utiliza los términos «probable», «reasonably possible» y «remote», donde el umbral para «probable» puede ser más alto que el 50% que se suele usar como referencia en NIIF. Si quieres saber más, puedes consultar este artículo sobre ¿qué son los US GAAP?.

Ejemplos prácticos de Pasivos Contingentes en tu día a día

Para bajar el concepto a tierra, veamos algunos casos comunes con los que un CFO se encuentra habitualmente.

Litigios y demandas judiciales en curso

Es el ejemplo más clásico. Una empresa es demandada por un competidor por una presunta infracción de patente. Los abogados externos estiman que la probabilidad de perder el juicio es del 40%. Como es «posible» pero no «probable», y el importe final es incierto, se clasifica como un pasivo contingente y se detalla en la memoria.

Garantías financieras y avales sobre deudas de terceros

Imagina que una startup matriz avala un préstamo bancario para una de sus filiales que atraviesa dificultades. Si la filial cumple con sus pagos, no ocurrirá nada. Pero si impaga, la matriz tendrá que hacer frente a esa deuda. Esa obligación potencial es un pasivo contingente para la empresa matriz.

Reclamaciones por productos defectuosos o servicios

Una compañía vende un producto con un periodo de garantía de dos años. Históricamente, las reclamaciones han sido mínimas (remotas). Sin embargo, se detecta un fallo en un lote específico que podría generar una oleada de reclamaciones. Hasta que no se evalúe el alcance y la probabilidad, esa posibilidad de reclamaciones masivas se trata como un pasivo contingente.

Disputas con la Administración Pública (fiscales o de otro tipo)

La empresa recibe un acta de inspección de Hacienda con la que no está de acuerdo y decide recurrirla. Mientras el recurso está pendiente de resolución, la obligación de pago es posible, pero no cierta. Por lo tanto, el importe discutido se trata como un pasivo contingente.

Enfoque del CFO: los Pasivos Contingentes son un punto crítico en la estrategia financiera

Aquí es donde separamos la contabilidad teórica de la gestión financiera de alto nivel. Para un CFO, un pasivo contingente no es solo una nota a pie de página; es una señal de riesgo que debe gestionarse activamente, ya que impacta directamente en tres áreas críticas: valoración, financiación y auditoría.

Impacto en la valoración de la empresa

Durante un proceso de due diligence para una fusión, adquisición o ronda de inversión, los analistas e inversores escudriñan la memoria en busca de contingencias. Un litigio importante o una garantía financiera elevada pueden llevarles a ajustar la valoración de la empresa a la baja, aplicando un descuento para compensar el riesgo asumido. Quieren saber el valor real, descontando posibles «bombas de relojería» llamadas pasivos ocultos.

Foco en procesos de M&A y Rondas de Financiación

En cualquier negociación de M&A, los pasivos contingentes son un punto de fricción clave. El comprador exigirá que el vendedor declare todas las contingencias conocidas en el contrato de compraventa (SPA) a través de las cláusulas de «Representaciones y Garantías» (Reps & Warranties). Si una de estas contingencias se materializa tras la venta, el comprador podrá reclamar al vendedor.

Negociación de deuda y cumplimiento de Covenants

Cuando solicitas financiación, los bancos y fondos de deuda no solo miran el balance. Analizan la memoria para entender el perfil de riesgo completo. Un pasivo contingente significativo puede afectar al cálculo de ratios de endeudamiento que hacen de forma interna (ajustando la deuda para incluir estos riesgos), pudiendo encarecer las condiciones del préstamo o, directamente, impedir su concesión. Entender tu ratio de endeudamiento es clave, así como saber cómo se relaciona con tu generación de caja a través del ratio DFN/EBITDA.

Perspectiva del Auditor: ¿qué busca y cómo lo evalúa?

El auditor externo tiene la responsabilidad de asegurarse de que los estados financieros ofrecen una imagen fiel. Por ello, prestará especial atención a la correcta clasificación y revelación de las contingencias. Una de sus herramientas clave es la «carta de abogados», una comunicación directa con los asesores legales de la empresa para contrastar la información sobre litigios que la dirección les ha facilitado. La transparencia total por parte del CFO es indispensable. Este es un punto central en la auditoría de cuentas en startups.

Otras preguntas Frecuentes (FAQ) sobre los Pasivos Contingentes

Sí, exactamente. Un activo contingente es un activo posible, surgido de sucesos pasados, cuya existencia depende de un evento futuro incierto. Por ejemplo, una reclamación que la empresa ha interpuesto contra un tercero. Sin embargo, el principio de prudencia contable hace que su tratamiento sea mucho más conservador: los activos contingentes no se registran y solo se informan en memoria cuando la entrada de beneficios sea prácticamente cierta.

Los pasivos contingentes deben reevaluarse de forma continua. Si la situación cambia y una obligación que antes era «posible» ahora se considera «probable» y, además, puede estimarse de forma fiable, deja de ser un pasivo contingente. En ese momento, la empresa debe reconocerla contablemente, dándola de baja de la memoria y registrando la correspondiente provisión en el balance.

Aunque no figuren en el pasivo del balance, los analistas financieros expertos sí los tienen en cuenta. Para sus análisis internos, ajustan los ratios clave de forma extra-contable. Por ejemplo, al calcular el D/E Ratio o Ratio Deuda-Capital, un analista podría sumar el valor estimado de una contingencia significativa a la deuda total para obtener una visión más precisa del apalancamiento real de la empresa.

Como hemos visto, un pasivo contingente es mucho más que una simple nota a pie de página en la memoria contable. Es un indicador de riesgo futuro, una pieza de información crítica que puede decantar una ronda de financiación, cambiar el precio de una adquisición o determinar el éxito en la negociación de un préstamo.

Para un CFO, la gestión de estas obligaciones latentes no es una tarea meramente contable, sino una función estratégica de primer orden. La clave no es eliminarlas, ya que muchas son inherentes al negocio, sino identificarlas a tiempo, evaluarlas correctamente con la ayuda de expertos (legales, técnicos) y comunicarlas con transparencia.

Para seguir profundizando, te animo a que sigas explorando más artículos sobre los conceptos relacionados que hemos mencionado y construye una visión 360º de tus finanzas. Vivan las finanzas carajo!!!

To the moon!!! 🐙