Bienvenidoae! Hay una frase célebre en finanzas que todo Director Financiero tiene grabada a fuego y que posiblemente hayas oído o leído alguna vez: «El beneficio es una opinión, pero el cash es un hecho»

Profit is an opinion, cash is a fact

Esta máxima resume a la perfección por qué, más allá de la última línea de la cuenta de resultados, el flujo de caja es la métrica más crítica para medir la salud real de una empresa. Es el oxígeno que mantiene vivo el negocio, la sangre que circula por sus venas y permite que todo funcione. Y más aún en una startup se torna el elemento clave que todo CFO y emprendedor debe seguir al día y al céntimo 🤑

En este artículo desglosaremos qué es realmente el estado de flujos de caja, por qué es vital para la supervivencia y el crecimiento, cómo se calcula paso a paso y, lo más importante, cómo utilizarlo para tomar decisiones estratégicas inteligentes que impulsen tu negocio.

Vuuuuuamos guerrero!!!

¿Qué es el Estado de Flujo de Caja (EFC)? Más allá del Beneficio

Definiendo el Flujo de Caja

El concepto clave es simple:

El estado de flujo de caja (EFC) es un informe financiero que muestra el movimiento neto de dinero que entra y sale de una empresa durante un periodo determinado. Dicho de otro modo, rastrea de dónde vino el dinero (cobros) y a dónde fue (pagos).

Su valor fundamental reside en que se basa en el principio de caja, a diferencia de la cuenta de resultados, que se basa en el principio de devengo. Recuerda que confundir caja y devengo es uno de los principales errores de los emprendedores

- Base de Devengo (Ingresos y Gastos): Registra las transacciones cuando ocurren, independientemente de cuándo se cobra o se paga el dinero. Por ejemplo, una venta a crédito se registra como ingreso en el momento de la venta, aunque el dinero no se reciba hasta 60 días después.

- Base de Caja (Cobros y Pagos): Registra las transacciones solo cuando el dinero cambia de manos. Esa misma venta solo aparecería en el estado de flujo de caja cuando el cliente finalmente paga la factura.

¿Por qué el EBITDA o el Beneficio Neto no son lo mismo que el Flujo de Caja?

Esta es una de las dudas más comunes y una de las distinciones más importantes en finanzas. Una empresa puede ser muy rentable sobre el papel (tener un beneficio neto o un EBITDA elevados) y, al mismo tiempo, estar al borde de la quiebra por falta de liquidez.

Las principales partidas que marcan esta diferencia son:

- Partidas sin salida de caja: Conceptos como las amortizaciones y las provisiones se restan para calcular el beneficio, pero no implican un pago real de dinero en ese periodo.

- Cambios en el capital circulante: Si tus clientes tardan mucho en pagarte o si necesitas acumular mucho inventario, ese dinero está «atrapado» y no disponible, aunque hayas registrado los ingresos correspondientes.

Entender esta desconexión es crucial para una gestión financiera sólida. Para profundizar en este tema, puedes consultar este pedazo de artículo: EBITDA vs Flujo de Caja: Diferencias y comparación con los diferentes flujos de caja.

Los 3 Tipos de Flujo de Caja que debes dominar

El Estado de Flujos de Caja se estructura en tres grandes bloques que nos cuentan historias diferentes pero complementarias sobre la empresa. Si bien vamos a profundizar en cada uno en un artículo independiente, hagamos una breve intro de cada uno:

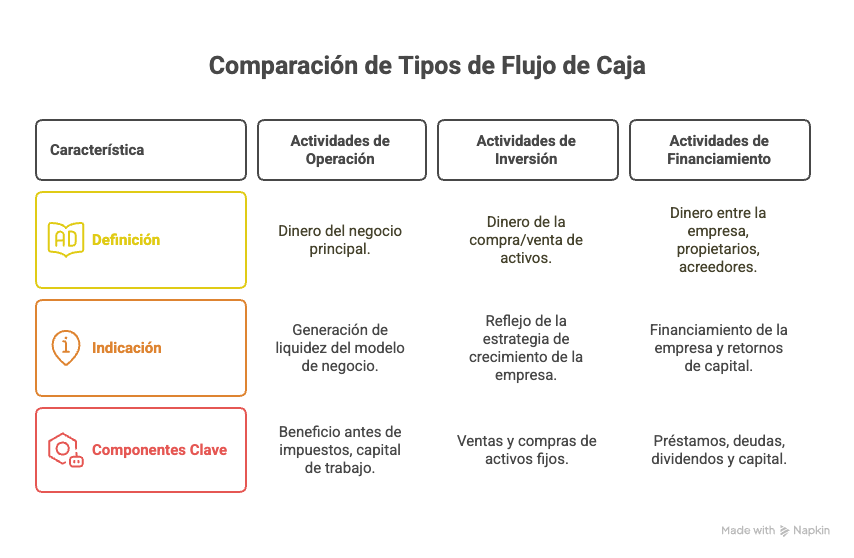

Flujo de Caja de las Actividades de Operación (FCO)

Qué es: Es el dinero generado (o consumido) por la actividad principal y recurrente del negocio. Es el verdadero motor de la empresa.

Qué indica: La capacidad del modelo de negocio para generar liquidez por sí mismo. Un FCO positivo y saludable significa que la operativa central de la compañía es sostenible y no necesita depender constantemente de financiación externa o de la venta de activos para sobrevivir.

Componentes clave: Incluye el beneficio antes de impuestos, los ajustes por partidas que no son de caja (como la amortización) y, de forma crítica, los cambios en el capital circulante. La gestión de las NOF, la optimización del PMP y la reducción del PMC son fundamentales para maximizar este flujo.

Flujo de Caja de las Actividades de Inversión (FCI)

Qué es: Representa el dinero utilizado para comprar o generado por la venta de activos a largo plazo.

Qué indica: Refleja la estrategia de crecimiento de la empresa. Un flujo negativo suele indicar que la compañía está invirtiendo en su futuro (comprando maquinaria, tecnología, etc.). Un flujo positivo podría significar que se está desprendiendo de activos, ya sea para obtener liquidez o porque ya no son estratégicos. En nuestro sector startupil quizá se antoje como el menos importante.

Componentes clave: Principalmente, la compra y venta de activos fijos, lo que se conoce como CAPEX. También incluye otras inversiones o desinversiones financieras.

Flujo de Caja de las Actividades de Financiación (FCF)

Qué es: Es el dinero que se mueve entre la empresa, sus propietarios y sus acreedores.

Qué indica: Muestra cómo se financia la empresa y cómo retribuye a sus proveedores de capital. Un flujo positivo puede deberse a la entrada de un nuevo préstamo o a una ampliación de capital. Un flujo negativo suele implicar la devolución de deuda o el pago de dividendos.

Componentes clave: La emisión o amortización de préstamos y deuda (puedes leer más sobre la ¿Qué es la Deuda Financiera Neta (DFN)?), la emisión de instrumentos como las notas convertibles, las ampliaciones de capital (y el concepto de la prima de emisión) y el pago de dividendos a los accionistas.

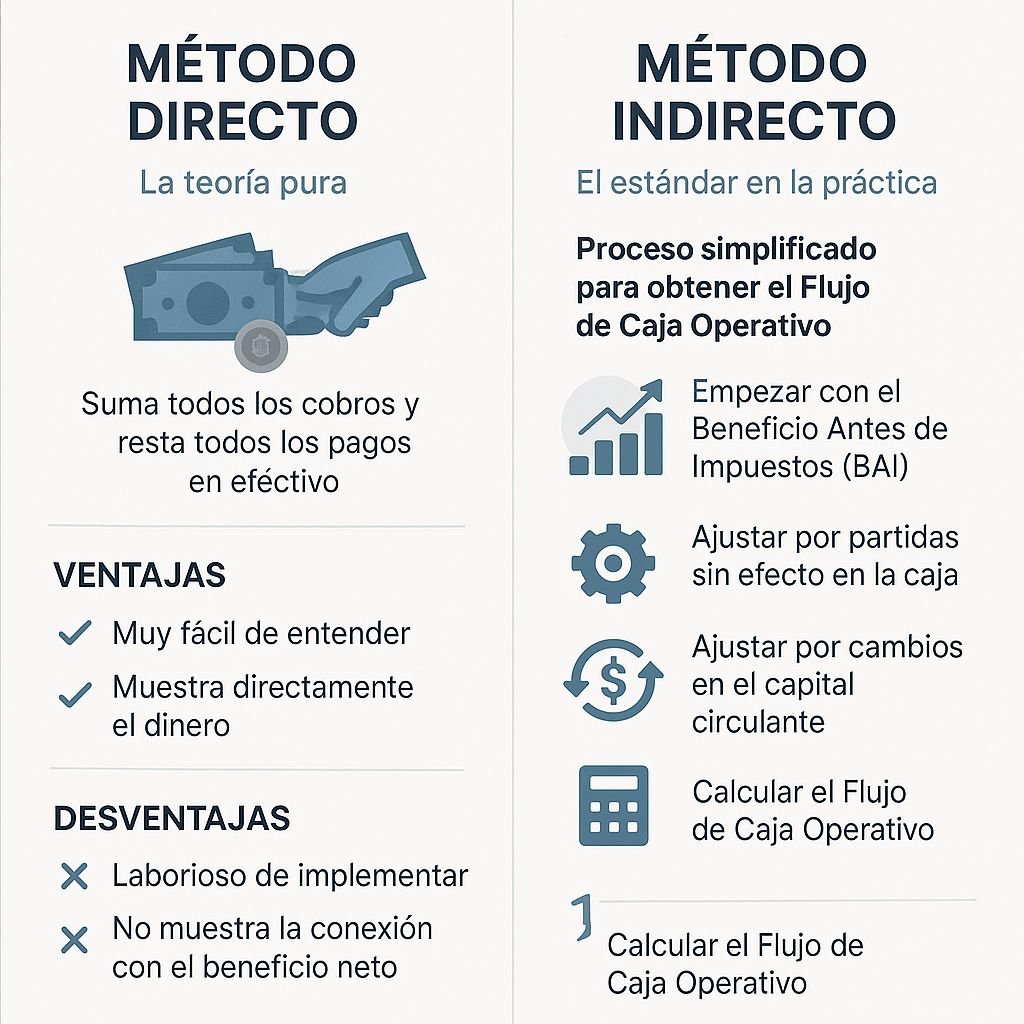

Cómo calcular el Flujo de Caja: Método Directo vs. Método Indirecto

Existen dos formas de preparar el Estado de Flujos de Caja. Aunque una es más intuitiva, la otra es el estándar de la industria por una buena razón.

El Método Directo: la teoría pura

Este método suma todos los cobros en efectivo por categorías (cobros de clientes, otros ingresos) y resta todos los pagos en efectivo (pagos a proveedores, pagos de salarios, pagos de intereses, etc.).

- Ventajas: Es muy fácil de entender. Muestra directamente de dónde viene y a dónde va el dinero.

- Desventajas: Es muy laborioso de implementar en la práctica, ya que requiere un análisis detallado de cada movimiento de tesorería. Además, no muestra la conexión entre el beneficio neto y el flujo de caja, que es uno de los análisis más valiosos.

Básicamente consiste en seguir los movimientos bancarios e ir identificando cada uno de ellos y encuadrándolo en los tres grandes bloques anteriormente descritos.

El Método Indirecto: el estándar en la práctica

Este método es el más utilizado en los informes financieros de las empresas y el exigido por muchas normativas contables. Parte del resultado del ejercicio y lo ajusta para convertirlo de base de devengo a base de caja.

El proceso simplificado para obtener el Flujo de Caja Operativo es:

- Paso 1: Empezar con el Beneficio Antes de Impuestos (BAI). Es el punto de partida de la cuenta de resultados.

- Paso 2: Ajustar por partidas sin efecto en la caja. Se suman de nuevo los gastos que no supusieron una salida de dinero, como las Amortizaciones y las provisiones contables.

- Paso 3: Ajustar por cambios en el Capital Circulante. Se analiza la variación de las cuentas de clientes, existencias y proveedores. Por ejemplo, un aumento en la partida de clientes (han tardado más en pagar) representa un menor flujo de caja y, por tanto, se resta.

- Paso 4: Calcular el Flujo de Caja Operativo. Tras los ajustes, se obtiene el flujo de las operaciones, del que a menudo se restan los impuestos pagados.

Por qué es el preferido: Su gran ventaja es que reconcilia el beneficio neto con el flujo de caja, mostrando de forma clara por qué no coinciden.

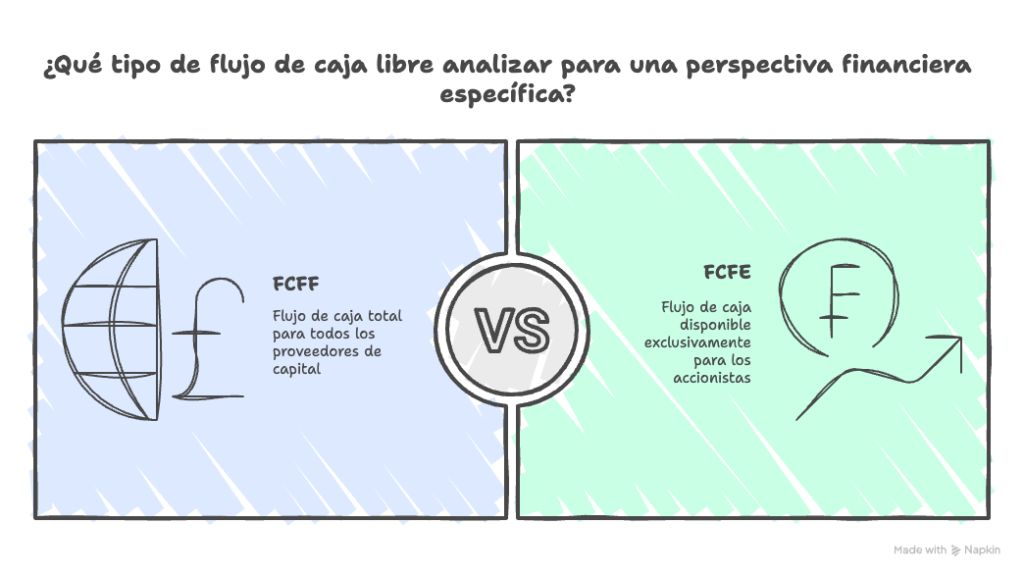

Conceptos avanzados: Free Cash Flow (FCF), la métrica favorita para la valoración

Dentro del análisis de flujos, hay dos métricas derivadas que son fundamentales para inversores y analistas: el Free Cash Flow. Tan importante que da para un post de lo más completo y entretenido:

Free Cash Flow to the Firm (FCFF) o Flujo de Caja Libre

Es el flujo de caja que genera una empresa y que está disponible para todos sus proveedores de capital (tanto accionistas como acreedores) una vez que se han cubierto todas las necesidades operativas y de reinversión para mantener el negocio en marcha.

Su fórmula es:

FCFF = Flujo de Caja Operativo - CAPEX + Intereses pagados * (1 - tasa impositiva)Es la métrica por excelencia para la valoración de empresas mediante el método de flujos de caja descontados (DCF). Este flujo se descuenta a una tasa que refleja el coste de toda la financiación, el WACC o CMPC, para obtener el valor total de la compañía.

Free Cash Flow to Equity (FCFE) o Flujo de Caja para el Accionista

Es el flujo de caja que queda disponible exclusivamente para los accionistas después de haber pagado todos los gastos, reinversiones y obligaciones de la deuda (intereses y principal).

Su fórmula es:

FCFE = FCFF - Intereses pagados * (1 - t) + Nueva Deuda emitida - Amortización de DeudaSirve para valorar directamente el patrimonio neto (el equity) de una empresa. Es el dinero que teóricamente podría repartirse como dividendo.

¿Cómo interpretar y utilizar el Flujo de Caja? (La visión del CFO)

Más allá de calcularlo, la verdadera habilidad de un CFO reside en interpretar y actuar sobre estos datos.

Diagnóstico de la Salud Financiera

- FCO positivo y creciente: Es la señal más clara de un negocio sano, sostenible y con un modelo de negocio sólido.

- FCO negativo: Alerta roja. El corazón del negocio está quemando caja en lugar de generarla. Requiere una acción inmediata para entender las causas.

- FCI negativo: Normalmente, una buena señal. Indica que la empresa está invirtiendo en su crecimiento a largo plazo (adquiriendo activos, tecnología, etc.).

- FCF positivo/negativo: Un FCF positivo puede indicar que la empresa está captando fondos (deuda o capital), mientras que uno negativo suele significar que está devolviendo capital a sus inversores (repagando deuda o pagando dividendos).

Herramienta para la toma de decisiones estratégicas

- Evaluación de proyectos de inversión: El análisis del Free Cash Flow esperado de un nuevo proyecto es clave para decidir si se aprueba o no.

- Análisis de la capacidad de pago de la deuda: Métricas como el Ratio de Cobertura del Servicio de la Deuda se basan en el flujo de caja para determinar si la empresa puede hacer frente a sus obligaciones financieras.

- Política de dividendos: La capacidad de pagar dividendos de forma sostenible depende directamente de la generación de flujo de caja libre para el accionista (FCFE).

- Identificación de necesidades de financiación: Un análisis y previsión de los flujos de caja permite anticipar futuras brechas de liquidez y buscar financiación con tiempo.

Errores comunes al analizar el Flujo de Caja

Por último, no debemos dejar de pasar los típicos fallos que uno se encuentra cuando quiere analizar los Flujos de Caja:

- Confundir Flujo de Caja con Beneficio: El error número uno. Recuerda: rentabilidad no es lo mismo que liquidez.

- Ignorar el impacto del Capital Circulante: No prestar atención a los días de cobro, pago e inventario puede destruir la caja de una empresa rentable.

- Analizar un solo periodo de forma aislada: La tendencia es lo más importante. Un mal trimestre puede ser un bache, pero una tendencia negativa de varios periodos es una señal de alarma seria.

- Asumir que un Flujo de Caja de Inversión negativo siempre es malo: ¡Al contrario! A menudo es una señal muy positiva de que la empresa confía en su futuro y está invirtiendo para crecer.

Otras preguntas frecuentes sobre los Flujos de caja

Absolutamente, sí. Es un escenario muy común en empresas de alto crecimiento. Pueden estar vendiendo mucho (generando beneficio contable), pero si tardan en cobrar a sus clientes, tienen que pagar a sus proveedores antes y necesitan invertir en mucho stock, pueden quedarse sin efectivo para pagar las nóminas o los impuestos.

Un flujo de caja negativo significa que ha salido más dinero del que ha entrado en un periodo. Debes preocuparte principalmente si el Flujo de Caja Operativo (FCO) es consistentemente negativo, ya que indica que tu actividad principal no genera liquidez. Un Flujo de Caja de Inversión negativo es normal si estás creciendo, y un Flujo de Caja de Financiación negativo es normal si estás devolviendo deuda.

Las palancas principales son operativas: reducir el periodo medio de cobro (facturar antes, ofrecer descuentos por pronto pago), negociar plazos de pago más largos con proveedores (optimizar el PMP) y gestionar eficientemente los niveles de inventario para no inmovilizar caja innecesariamente.

El flujo de caja es una variable de flujo, mide el movimiento de dinero durante un periodo. El fondo de maniobra, por otro lado, es una variable de stock o de balance, es una foto fija en un momento concreto que mide la diferencia entre el activo corriente (caja, clientes, existencias) y el pasivo corriente (proveedores, deudas a corto plazo). Un cambio en el fondo de maniobra afecta directamente al flujo de caja operativo.

En conclusión, si el beneficio te dice si has ganado o perdido en el mapa, el flujo de caja es la brújula que te asegura que tienes suficiente combustible para llegar al siguiente destino. Es el indicador más honesto y fiable de la salud financiera y la viabilidad a corto y largo plazo de cualquier negocio.

Te animo a que no te quedes solo en la teoría. Calcula, analiza y, sobre todo, monitoriza el flujo de caja de tu empresa. Es el primer y más importante paso para tomar el control total de tus finanzas y dirigir tu compañía con la confianza que da saber exactamente dónde estás parado y hacia dónde puedes ir.

Para seguir profundizando, te animo a que sigas explorando más artículos sobre los conceptos relacionados que hemos mencionado y construye una visión 360º de tus finanzas. Vivan las finanzas carajo!!!

To the moon!!! 🐙