Bienvenidoae! Si has llegado hasta aquí buscando el «ratio de cobertura del activo circulante«, es probable que estés intentando responder a una pregunta fundamental para cualquier negocio: ¿Tiene mi empresa la capacidad de pagar sus deudas a corto plazo con los recursos que genera a corto plazo?

Aunque el término «ratio de cobertura del activo circulante» no es uno de los nombres estándar que encontrarás en los manuales de finanzas, la intuición detrás de él es perfectamente correcta y apunta directamente a una de las métricas de liquidez más importantes que existen: la Razón Corriente (o Current Ratio en inglés).

Este artículo espero que funcione como tu guía definitiva para entender este indicador: desmitificaremos el concepto, te enseñaremos a calcularlo, a interpretarlo correctamente y, lo más importante, a utilizarlo como una herramienta estratégica para la dirección financiera. Entender la Razón Corriente es clave para diagnosticar la salud de la liquidez de tu empresa y su solvencia a corto plazo, siendo un análisis complementario y esencial a los ratios de cobertura de deuda, que se centran en la capacidad de pago desde la cuenta de resultados.

Vuuuuuamos guerrero!!!

¿Qué es el Current ratio y qué mide?

La Razón Corriente es un ratio de liquidez que compara el total de los activos corrientes de una empresa con el total de sus pasivos corrientes. Mide la capacidad de una compañía para satisfacer sus obligaciones financieras que vencen en menos de un año.

Para entenderlo bien, desglosemos sus componentes, los cuales provienen directamente de una «foto» financiera de la empresa: el Balance de Situación.

- Activo Corriente: Son todos los activos y derechos que la empresa espera convertir en efectivo en un plazo inferior a un año. Incluye el efectivo en caja y bancos, las existencias (inventario), las cuentas por cobrar de clientes y otras inversiones a corto plazo. Es la principal fuente de pago de la que dispone la empresa para operar en el día a día.

- Pasivo Corriente: Son todas las deudas y obligaciones cuyo vencimiento es inferior a un año. Aquí encontramos las deudas con proveedores, los préstamos bancarios a corto plazo, los impuestos por pagar y otras deudas devengadas. Representan las obligaciones más inminentes que la empresa debe afrontar.

La Razón Corriente, por tanto, pone en una balanza estos dos elementos para ver cuántas veces los activos líquidos a corto plazo «cubren» las deudas que hay que pagar en ese mismo período.

Fórmula y ejemplo práctico del Ratio de Cobertura del Activo Circulante

La Fórmula Clave

El cálculo no podría ser más directo y sencillo. La fórmula para obtener la Razón Corriente es:

Razón Corriente = Activo Corriente / Pasivo CorrienteEjemplo de cálculo

Imaginemos nuestra querida empresa, «Vuamos Guerrero SL«, que presenta los siguientes datos en su balance a cierre de año:

- Activo Corriente:

- Efectivo y equivalentes: 100.000 €

- Cuentas por cobrar: 150.000 €

- Inventario: 250.000 €

- Total Activo Corriente = 500.000 €

- Pasivo Corriente:

- Proveedores a corto plazo: 120.000 €

- Préstamos a corto plazo: 100.000 €

- Impuestos y otras deudas: 30.000 €

- Total Pasivo Corriente = 250.000 €

Aplicamos la fórmula:

Razón Corriente = 500.000 € / 250.000 € = 2

El resultado es un ratio de 2. Esto significa que «Por cada euro de deuda que vence en el próximo año, la empresa cuenta con 2 euros en activos líquidos para hacerle frente».

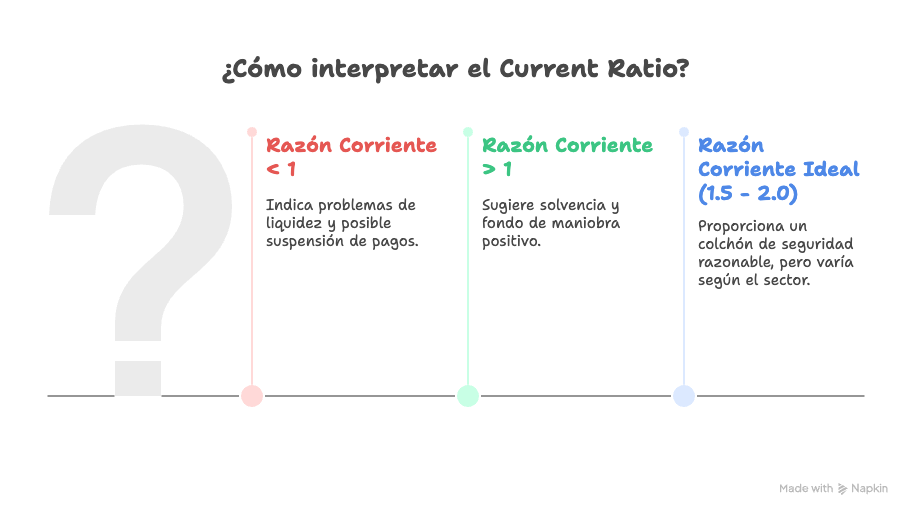

Cómo interpretar la Razón Corriente o current ratio

Un número por sí solo no dice mucho, por lo que siempre hay que ir más allá. La clave está en interpretarlo en su contexto.

Razón Corriente > 1: señal de Solvencia y Fondo de Maniobra positivo

Un resultado superior a 1 es, en principio, una señal positiva. Indica que la empresa tiene más activos líquidos que deudas a corto plazo. De hecho, existe una conexión matemática directa: si la Razón Corriente es mayor que 1, la empresa tiene un Fondo de Maniobra positivo. Recuerda que puedes profundizar sobre el fondo de maniobra en el artículo enlazado.

Razón Corriente < 1: Bandera Roja de Liquidez y posible suspensión de pagos

Un ratio inferior a 1 es una seria señal de alarma. Significa que las deudas a corto plazo superan a los activos líquidos. La empresa podría tener serias dificultades para pagar a sus proveedores, empleados y acreedores, lo que la sitúa en una posición de vulnerabilidad financiera que, de no corregirse, podría llevar a una suspensión de pagos. Pero ojo que hay sectores donde lo habitual es trabajar con fondos de maniobra negativos.

El «Ratio Ideal» (1.5 – 2.0) y la importancia del contexto sectorial

Tradicionalmente, se considera que un valor entre 1.5 y 2.0 es óptimo, ya que proporciona un «colchón de seguridad» razonable. Sin embargo, no existe un número mágico. El ratio ideal varía drásticamente según el sector:

- Un supermercado (retail) puede operar con un ratio más bajo (cercano a 1) porque convierte su inventario en efectivo muy rápidamente.

- Una empresa de software (SaaS), con poco inventario físico y flujos predecibles, puede tener un ratio diferente a una empresa industrial que necesita mantener un gran stock de materias primas.

La trampa de un ratio demasiado alto: ¿capital ocioso?

Cuidado, un ratio excesivamente alto (por ejemplo, superior a 3 o 4) no es necesariamente mejor. Podría ser un síntoma de una gestión ineficiente del capital. Un ratio muy elevado puede indicar:

- Exceso de efectivo en caja: Dinero que no se está reinvirtiendo para generar crecimiento o rentabilidad.

- Gestión deficiente de cobros: Unas cuentas por cobrar demasiado abultadas.

- Exceso de inventario: Stock que no rota, inmovilizando recursos y con riesgo de obsolescencia.

Razón Corriente vs. otros ratios financieros

Es vital no confundir la Razón Corriente con otras métricas similares:

Vs. Ratios de Cobertura de Deuda (ICR y DSCR)

La diferencia es el enfoque. La Razón Corriente mide la cobertura desde la perspectiva del Balance (activos vs. pasivos). En cambio, los ratios como el ICR (Ratio de Cobertura de Intereses) o el DSCR (Ratio de Cobertura del Servicio de la Deuda) miden la cobertura desde la Cuenta de Resultados (beneficios vs. gastos financieros).

Vs. Ratio de Cobertura de Activos Totales

Este otro ratio, que a veces se usa en análisis de solvencia a largo plazo, compara los activos totales con la deuda total. Su visión es más de liquidación («¿podríamos pagar toda la deuda si vendiéramos todos los activos?»). La Razón Corriente es mucho más específica y se centra en la operativa del día a día (liquidez a corto plazo).

Vs. Ratio de Prueba Ácida (Acid Test)

La Prueba Ácida es una versión más estricta de la Razón Corriente. La principal diferencia es que excluye el inventario del activo corriente, por ser el activo menos líquido. Su fórmula es (Activo Corriente – Inventario) / Pasivo Corriente. Es especialmente útil en sectores donde el inventario es difícil de vender.

En el siguiente cuadro puedes encontrar una comparativa resumen:

| Ratio | Enfoque | Fórmula | Diferencia con Razón Corriente | Cuándo usarlo |

|---|---|---|---|---|

| Razón Corriente | Liquidez a corto plazo (Balance) | Activo Corriente / Pasivo Corriente | Evalúa si la empresa puede afrontar sus obligaciones a corto plazo con sus activos más líquidos operativos. | Para analizar la salud financiera operativa del día a día. |

| ICR (Interest Coverage Ratio) | Cobertura de intereses (Cuenta de Resultados) | Beneficio antes de intereses e impuestos / Gastos por intereses | Mide la capacidad de la empresa para pagar intereses con sus beneficios. | En análisis de deuda, para evaluar si los beneficios operativos cubren el coste de la deuda. |

| DSCR (Debt Service Coverage) | Cobertura total de deuda (Cuenta de Resultados) | EBITDA / Servicio total de la deuda | Evalúa si los flujos operativos cubren tanto intereses como amortizaciones de deuda. | En préstamos y financiación, útil para bancos y entidades crediticias. |

| Ratio de Cobertura de Activos Totales | Solvencia global (Balance) | Activo Total / Deuda Total | Tiene una visión de “liquidación total”, no del corto plazo como la Razón Corriente. | En análisis de solvencia a largo plazo o en procesos de due diligence. |

| Prueba Ácida (Acid Test) | Liquidez inmediata (Balance) | (Activo Corriente – Inventarios) / Pasivo Corriente | Variante más estricta: excluye el inventario por su menor liquidez. |

Aplicaciones estratégicas para CFOs y Dirección Financiera

Este ratio es mucho más que un simple dato para un informe; es una herramienta de gestión activa.

Herramienta para la gestión del capital de trabajo

Monitorizar la evolución de la Razón Corriente es fundamental para la gestión del circulante. Un deterioro en el ratio puede impulsar decisiones clave sobre:

- Optimizar la gestión de inventarios.

- Endurecer las políticas de cobro a clientes.

- Renegociar los plazos de pago a proveedores.

Estas palancas son la esencia de la gestión de las Necesidades Operativas de Fondos (NOF).

Argumento clave en la negociación bancaria

A la hora de solicitar financiación, ya sea una póliza de crédito, un préstamo o una línea de confirming, un historial con una Razón Corriente sólida y estable (idealmente por encima de 1.5) es tu mejor carta de presentación. Demuestra a la entidad financiera que la empresa tiene capacidad para asumir y devolver sus compromisos.

Indicador de confianza para inversores y proveedores

Tanto un inversor que analiza la compañía como un proveedor clave que debe decidir si te concede crédito comercial, utilizarán este ratio para medir tu fiabilidad. Un buen ratio transmite seguridad y solvencia, fortaleciendo tus relaciones comerciales y financieras.

Otras preguntas frecuentes (FAQ) sobre el current ratio

La Razón Corriente incluye todos los activos corrientes, mientras que la Prueba Ácida excluye el inventario para ofrecer una medida de liquidez más inmediata y conservadora.

No necesariamente. Un ratio excesivamente alto puede indicar que la empresa tiene capital ocioso (demasiado efectivo o inventario) que podría estar invirtiéndose de manera más productiva para generar crecimiento.

Como mínimo, trimestralmente, coincidiendo con los cierres contables. Sin embargo, para una gestión proactiva de la tesorería, es recomendable un seguimiento mensual.

Las acciones principales son: acelerar el cobro a clientes, optimizar la rotación de inventarios para reducir el stock inmovilizado, negociar plazos de pago más largos con proveedores o convertir deuda a corto plazo en deuda a largo plazo.

En definitiva, lo que buscabas como «ratio de cobertura del activo circulante» es la Razón Corriente o Current Ratio, un indicador financiero fundamental que actúa como el pulsómetro de la liquidez de tu empresa.

Te dice, de un vistazo, si tienes la capacidad de afrontar tus obligaciones más inmediatas con los recursos que generas en el corto plazo. Recuerda siempre que no es un número aislado; debe ser analizado en su contexto, comparándolo con el histórico de la propia empresa y con las medias de su sector.

Para seguir profundizando, te animo a que sigas explorando más artículos sobre los conceptos relacionados que hemos mencionado y construye una visión 360º de tus finanzas. Vivan las finanzas carajo!!!

To the moon!!! 🐙