El mundo financiero está repleto de métricas y ratios (busca por este blog…), cada uno ofreciendo una pieza del rompecabezas del rendimiento empresarial. Sin embargo, pocas herramientas son tan elegantes, ta reveladoras y tan pepinos como el Análisis de Dupont. Si alguna vez te has preguntado no solo cuál es la rentabilidad de tu empresa, sino por qué es la que es, estás en el lugar correcto. El Análisis de Dupont va más allá de una simple cifra de Retorno sobre el Patrimonio (ROE), descomponiéndolo en sus componentes clave para ofrecer una visión mucho más profunda y accionable.

He diseñado este artículo para guiarte, seas un estudiante avanzado de finanzas, un empresario buscando optimizar sus resultados, o un CFO experimentado queriendo afinar su estrategia. Aquí aprenderemos juntos qué es el Análisis de Dupont, cómo se calcula, cómo interpretar sus componentes y, lo más importante, cómo utilizarlo para tomar decisiones estratégicas que impulsen la rentabilidad y el valor de tu compañía. Prepárate para desentrañar los secretos detrás del ROE.

Vuuuuuamos guerrero!!!

¿Qué es el Análisis de Dupont y por qué es crucial para tu empresa?

El Análisis de Dupont, también conocido como sistema Dupont o identidad Dupont, es un marco utilizado para descomponer el Retorno sobre el Patrimonio (ROE) de una empresa en diferentes componentes. Esta descomposición permite a analistas y directivos entender mejor qué factores están impulsando el ROE y dónde se pueden realizar mejoras. En lugar de mirar el ROE como una «caja negra», el sistema Dupont lo ilumina, mostrando las palancas que una empresa puede accionar para mejorar su rendimiento financiero.

Origen e historia breve del sistema Dupont

El sistema Dupont fue desarrollado por F. Donaldson Brown, un ingeniero eléctrico que se unió al departamento de tesorería del gigante químico DuPont en 1914. Buscando una forma de evaluar el rendimiento de las diversas unidades de negocio de la compañía, Brown combinó varias métricas financieras en una fórmula integrada que vinculaba el balance general y la cuenta de resultados. Su innovación permitió a la dirección de DuPont identificar con precisión las áreas que contribuían (o restaban) a la rentabilidad global, sentando las bases para una gestión financiera más estratégica. Este sistema ganó prominencia cuando DuPont adquirió una participación significativa en General Motors, y Alfred P. Sloan adoptó y popularizó el método en GM, convirtiéndolo en un estándar en el análisis financiero corporativo.

El objetivo principal: desglosar el Retorno sobre el Patrimonio (ROE)

El corazón del Análisis de Dupont es el Retorno sobre el Patrimonio (ROE), una de las medidas de rentabilidad más importantes para los accionistas. El ROE mide la capacidad de una empresa para generar beneficios a partir de las inversiones realizadas por sus accionistas. Recuerda que se calcula como:

ROE = Beneficio Neto / Patrimonio Neto PromedioSi bien el ROE es un indicador clave, por sí solo no cuenta toda la historia. Una empresa podría tener un ROE alto por diversas razones: márgenes elevados, uso eficiente de activos o un alto nivel de endeudamiento. El Análisis de Dupont nos ayuda a entender esta composición. Para profundizar en el ROE, te recomiendo leer este pedazo de artículo sobre el ROE.

Beneficios clave del Análisis de Dupont para la gestión financiera:

Implementar el Análisis Dupont en tu gestión financiera aporta ventajas significativas:

- Identificar los impulsores clave de la rentabilidad: Permite ver si el ROE está siendo impulsado por la eficiencia operativa (margen), la eficiencia en el uso de activos (rotación) o la estructura de capital (apalancamiento).

- Facilitar la comparación entre empresas o periodos: Al desglosar el ROE, se pueden hacer comparaciones más significativas con competidores o con el rendimiento histórico de la propia empresa, identificando tendencias y áreas de divergencia.

- Ayudar en la toma de decisiones estratégicas: Si el margen es bajo, la empresa podría enfocarse en estrategias de precios o control de costes. Si la rotación de activos es deficiente, podría buscar optimizar inventarios o la gestión de activos fijos.

- Mejorar la comunicación con inversores: Permite explicar de forma más clara y detallada la performance financiera de la empresa y las estrategias para mejorarla.

Los componentes del Análisis Dupont: la descomposición del ROE

El Análisis de Dupont ha evolucionado muchísimo, pero su esencia radica en mostrar cómo diferentes ratios interactúan para determinar el ROE.

El modelo Dupont original (2 factores): una primera aproximación

La versión más temprana y simplificada del sistema Dupont descomponía el ROE en dos factores principales:

ROE = Retorno sobre Activos (ROA) * Apalancamiento FinancieroDonde:

- Retorno sobre Activos (ROA): Mide la rentabilidad generada por cada unidad monetaria invertida en activos. Un ROA alto indica una gestión eficiente de los activos para generar beneficios.

- Apalancamiento Financiero (Assets/Equity): Mide cuánto de los activos de la empresa se financian con patrimonio de los accionistas. Un mayor apalancamiento puede magnificar tanto las ganancias como las pérdidas.

Esta versión ya ofrecía una visión más clara que el ROE aislado, separando la rentabilidad operativa de la influencia de la estructura de financiación.

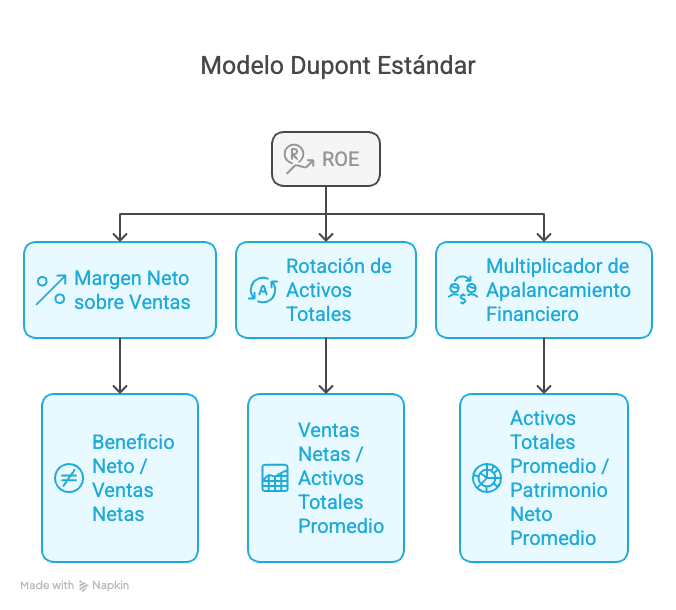

El modelo Dupont estándar (3 factores): la fórmula clásica

La versión más conocida y utilizada del Análisis Dupont descompone el ROE en tres componentes, al desglosar a su vez el ROA:

ROE = Margen Neto sobre Ventas × Rotación de Activos Totales × Multiplicador de Apalancamiento FinancieroAnalicemos cada uno:

Componente 1: Margen Neto sobre Ventas (Eficiencia operativa y rentabilidad)

- Definición: (Beneficio Neto / Ventas Netas)

- Qué mide: Este ratio indica cuánto beneficio neto genera la empresa por cada euro (o unidad monetaria) de ventas. Es una medida directa de la rentabilidad de las ventas después de todos los costes e impuestos.

- Factores que lo afectan: Política de precios, control de costes de los bienes vendidos (COGS), gastos operativos (marketing, administración, I+D), estructura de costes fijos y variables, e impuestos. .

- Palancas para mejorarlo: Aumentar precios (si el mercado lo permite), reducir costes de producción, optimizar gastos operativos, mejorar la mezcla de productos hacia aquellos con mayor margen.

Componente 2: Rotación de Activos Totales (Eficiencia en el uso de activos)

- Definición: (Ventas Netas / Activos Totales Promedio)

- Qué mide: Este ratio mide cuán eficientemente la empresa utiliza sus activos para generar ventas. Un valor más alto sugiere que la empresa está generando más ventas por cada euro invertido en activos.

- Factores que lo afectan: Gestión de inventarios, eficiencia en el cobro de cuentas a clientes, utilización de la capacidad instalada de los activos fijos (maquinaria, edificios), y la rapidez con la que se renuevan los activos.

- Palancas para mejorarlo: Optimizar los niveles de inventario, acelerar el cobro de cuentas por cobrar, vender o dar de baja activos improductivos o subutilizados, mejorar la eficiencia de los procesos productivos. Puedes profundizar más en este concepto en este pedazo de artículo de qué es la rotación de activos 😎

Componente 3: Multiplicador de Apalancamiento Financiero (Estructura de capital)

- Definición: (Activos Totales Promedio / Patrimonio Neto Promedio)

- Qué mide: Este ratio indica el grado en que la empresa financia sus activos con deuda en relación con el capital aportado por los accionistas (patrimonio neto). Un multiplicador más alto significa un mayor nivel de endeudamiento.

- Impacto en el ROE: El apalancamiento financiero puede magnificar el ROE. Si la empresa obtiene una rentabilidad sobre sus activos (ROA) superior al coste de su deuda, el apalancamiento aumentará el ROE. Sin embargo, también aumenta el riesgo; si el ROA es inferior al coste de la deuda, el ROE disminuirá.

- Palancas para gestionarlo: Decisiones sobre la política de endeudamiento (cuánta deuda asumir), emisiones de acciones o recompra de acciones, política de dividendos (retener beneficios aumenta el patrimonio). Ya escribí un artículo sobre Cómo afecta el apalancamiento financiero al ROE y al crecimiento empresarial por si quieres profundizar. O ir más allá y revisar un ratio relacionado que ayuda a entender la estructura de capital es el D/E: ¿Qué es el D/E Ratio o Ratio Deuda-Capital?

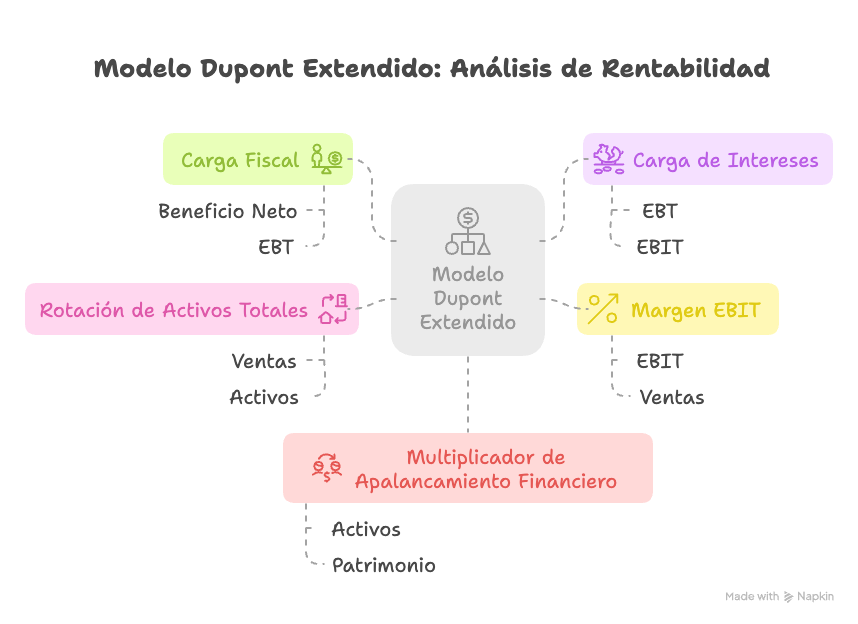

El modelo Dupont extendido (5 factores): una visión más granular para expertos

Para un análisis aún más detallado, especialmente útil para CFOs y analistas financieros profundos, existe un modelo de 5 factores que desglosa aún más el Margen Neto:

ROE = (Beneficio Neto / EBT) × (EBT / EBIT) × (EBIT / Ventas) × (Ventas / Activos) × (Activos / Patrimonio)Donde:

- EBT = Beneficio Antes de Impuestos (Earnings Before Tax)

- EBIT = Beneficio Antes de Intereses e Impuestos (Earnings Before Interest and Taxes)

Los componentes son:

- Carga Fiscal: (Beneficio Neto / EBT)

- Mide el impacto de los impuestos sobre los beneficios. Un ratio más bajo indica una mayor carga fiscal.

- Carga de Intereses: (EBT / EBIT)

- Mide el impacto de los gastos financieros sobre los beneficios operativos. Un ratio más bajo indica una mayor carga de intereses.

- Margen EBIT o Margen Operativo: (EBIT / Ventas)

- Mide la rentabilidad operativa de la empresa antes de intereses e impuestos. Refleja la eficiencia de las operaciones principales del negocio.

- Rotación de Activos Totales: (Ventas / Activos) (Igual que en el modelo de 3 factores)

- Multiplicador de Apalancamiento Financiero: (Activos / Patrimonio) (Igual que en el modelo de 3 factores)

Ventajas de este desglose más detallado: Este modelo permite aislar con mayor precisión el impacto de la política fiscal de la empresa (o del entorno), los costes de financiación, y la eficiencia operativa pura (margen EBIT). Es especialmente útil para comparar empresas con diferentes estructuras de capital o en diferentes regímenes fiscales.

Cómo realizar un Análisis Dupont paso a paso (ejemplo práctico)

Veamos cómo aplicar el modelo Dupont de 3 factores con un ejemplo.

Recopilación de datos necesarios del Balance General y Estado de Resultados

Para realizar el análisis, necesitarás los siguientes datos de los estados financieros de la empresa:

- Del Estado de Resultados:

- Ventas Netas

- Beneficio Neto

- Del Balance General:

- Activos Totales (idealmente, el promedio del inicio y fin del periodo)

- Patrimonio Neto (idealmente, el promedio del inicio y fin del periodo)

Supongamos los siguientes datos para la Empresa Vuamos guerrero SL para el año X1:

- Ventas Netas: 1.000.000 €

- Beneficio Neto: 80.000 €

- Activos Totales Promedio: 500.000 €

- Patrimonio Neto Promedio: 250.000 €

Cálculo de cada componente (modelo de 3 factores)

- Margen Neto sobre Ventas:

Margen Neto = Beneficio Neto / Ventas Netas

Margen Neto = 80.000 € / 1.000.000 € = 0,08 = 8% - Rotación de Activos Totales:

Rotación de Activos = Ventas Netas / Activos Totales Promedio

Rotación de Activos = 1.000.000 € / 500.000 € = 2 veces - Multiplicador de Apalancamiento Financiero:

Apalancamiento = Activos Totales Promedio / Patrimonio Neto Promedio

Apalancamiento = 500.000 € / 250.000 € = 2 veces

Interpretación del resultado del ROE y sus desagregados

Ahora, calculamos el ROE usando estos componentes:

ROE = Margen Neto × Rotación de Activos × Apalancamiento Financiero

ROE = 8% × 2 × 2 = 0,08 × 2 × 2 = 0,32 = 32%

Análisis:

Vuamos guerrero SL tiene un ROE del 32%. Este rendimiento se explica por:

- Un margen neto del 8%: por cada euro de venta, la empresa retiene 8 céntimos como beneficio neto.

- Una rotación de activos de 2 veces: la empresa genera 2€ en ventas por cada euro invertido en activos.

- Un multiplicador de apalancamiento de 2 veces: los activos de la empresa son el doble de su patrimonio, lo que significa que la mitad de sus activos están financiados por deuda y la otra mitad por patrimonio.

Ejemplo comparativo:

Empresa A (Vuamos Guerrero SL) vs. Empresa B (Consolidada SA) – Mismo sector

Vamos a comparar nuestra empresa con una empresa consolidada de nuestro sector…supongamos que Consolidada SA también tiene un ROE del 32%, pero sus componentes son:

- Margen Neto: 16%

- Rotación de Activos: 1 vez

- Apalancamiento: 2 veces

ROE (Consolidada SA) = 16% × 1 × 2 = 32%

Comparativa: Ambas empresas tienen el mismo ROE, pero su estrategia es diferente.

- Vuamos Guerrero SL tiene un margen menor pero rota sus activos más rápido (estrategia de volumen o eficiencia de activos).

- Consolidada SA tiene un margen mayor, pero sus activos rotan más lento (quizás una estrategia de mayor valor añadido por producto, pero menos volumen o activos más pesados).

Misma Empresa: Año Actual (X1) vs. Año Anterior (X0)

Y ahora comparemos la evolución de nuestra empresa a lo largo del tiempo. Supongamos que para Vuamos Guerrero SL en el Año X0, los datos fueron:

- ROE: 25%

- Margen Neto: 7%

- Rotación de Activos: 1,8 veces

- Apalancamiento: 1,98 veces (aproximadamente)

ROE (X0) = 7% × 1,8 × 1,98 ≈ 25%

Análisis de Tendencias: Vuamos Guerrero SL ha mejorado su ROE del 25% al 32%. El análisis Dupont revela que esta mejora se debe a un incremento en todos los frentes: un mayor margen neto (de 7% a 8%), una mejor rotación de activos (de 1,8 a 2) y un ligero aumento en el apalancamiento (de 1,98 a 2). Esto indica una mejora general en la eficiencia operativa, uso de activos y una gestión de la estructura de capital que ha potenciado la rentabilidad.

Aplicaciones estratégicas del Análisis Dupont para CFOs y directivos

El verdadero poder del Análisis Dupont reside en su capacidad para guiar la toma de decisiones estratégicas.

Identificación de fortalezas y debilidades financieras

Al desglosar el ROE, los CFOs pueden identificar rápidamente dónde reside la fortaleza de la empresa y dónde existen oportunidades de mejora.

- Margen bajo: ¿Problemas de precios? ¿Costes descontrolados? ¿Ineficiencia productiva?

- Rotación de activos baja: ¿Exceso de inventario? ¿Cuentas por cobrar lentas? ¿Activos fijos improductivos?

- Apalancamiento muy alto o muy bajo: ¿Demasiado riesgo financiero? ¿Oportunidades perdidas por no usar deuda de forma óptima?

Establecimiento de objetivos y KPIs basados en los componentes Dupont

En lugar de solo fijar un objetivo de ROE general, se pueden establecer metas específicas para cada componente:

- Objetivo de Margen Neto: Ej. «Aumentar el margen neto al 8.5% en el próximo año mediante la renegociación con proveedores».

- Objetivo de Rotación de Activos: Ej. «Mejorar la rotación de activos a 2.2 veces optimizando la gestión de inventarios».

- Objetivo de Apalancamiento: Ej. «Mantener el apalancamiento financiero por debajo de 2.5 para gestionar el riesgo».

Evaluación del desempeño interno y comparación con la competencia (Benchmarking)

El Análisis Dupont es una herramienta excelente para el benchmarking. Comparar los componentes del ROE con los de los principales competidores o con la media del sector puede revelar si la empresa está por encima o por debajo en eficiencia operativa, uso de activos o estructura de capital. Esto ayuda a entender las mejores prácticas del sector y a identificar áreas donde la competencia podría tener una ventaja.

Fundamentar decisiones de inversión y financiación

El análisis puede influir en decisiones importantes:

- Inversión: Si la rotación de activos es un problema, se podrían priorizar inversiones en tecnología para mejorar la eficiencia productiva o sistemas para optimizar inventarios, en lugar de simplemente adquirir más activos. Si el margen es el problema, las inversiones podrían dirigirse a I+D para productos de mayor valor o a marketing para mejorar el posicionamiento de precios.

- Financiación: El componente de apalancamiento ayuda a evaluar si es prudente asumir más deuda para financiar el crecimiento o si sería mejor buscar capital. ¿Puede la empresa generar un retorno sobre los nuevos activos que supere el coste de la deuda adicional?

Comunicación efectiva con inversores y el Consejo de Administración

Presentar el Análisis Dupont a inversores y al consejo facilita una comunicación más transparente y estratégica. En lugar de solo reportar un ROE, se puede explicar cómo se alcanzó ese ROE y qué palancas se están moviendo para mejorarlo o mantenerlo. Esto demuestra un entendimiento profundo del negocio y una gestión proactiva.

Limitaciones y consideraciones del Análisis Dupont

Aunque se ha demostrado poderoso y MUY útil, el Análisis Dupont no es una panacea y tiene ciertas limitaciones que deben tenerse en cuenta.

Dependencia de datos contables

El análisis se basa en cifras de los estados financieros, que pueden estar sujetas a diferentes políticas contables (ej. métodos de depreciación, valoración de inventarios) y estimaciones. La calidad y comparabilidad de los datos son cruciales. Por ejemplo, las decisiones sobre las periodificaciones contables o la política de provisiones contables pueden afectar las cifras utilizadas.

Enfoque histórico (análisis retrospectivo)

El Análisis Dupont utiliza datos pasados. Si bien es útil para entender el rendimiento histórico e identificar tendencias, no predice el futuro. Las condiciones del mercado, la industria y la propia empresa pueden cambiar.

Diferencias sectoriales significativas (la «norma» varía por industria)

Lo que se considera un «buen» margen, rotación o apalancamiento varía enormemente entre sectores. Las empresas de software suelen tener márgenes altos y baja rotación de activos (pocos activos físicos), mientras que los supermercados suelen tener márgenes bajos pero alta rotación de activos. Es crucial comparar con empresas del mismo sector.

No considera el riesgo explícitamente (más allá del apalancamiento)

Si bien el apalancamiento financiero introduce un elemento de riesgo, el Análisis Dupont no incorpora directamente otras medidas de riesgo, como la volatilidad de los ingresos, el riesgo de mercado o el riesgo operativo específico. Un ROE alto impulsado por un apalancamiento excesivo puede ser muy arriesgado.

Puede ser influenciado por partidas extraordinarias

Ganancias o pérdidas no recurrentes pueden distorsionar el Beneficio Neto y, por lo tanto, el Margen Neto y el ROE. Es importante ajustar estas partidas o ser consciente de su impacto al interpretar los resultados.

La importancia de complementar con otras métricas y análisis cualitativo

El Análisis Dupont es una herramienta, no la única. Debe complementarse con otras métricas financieras (flujos de caja, ratios de liquidez, etc.) y un análisis cualitativo del negocio (estrategia competitiva, calidad de la gestión, entorno económico). Para una visión holística, como buen doctor considera evaluar Qué es la Salud Financiera de una empresa y cómo medirla.

A modo de conclusión, el Análisis de Dupont es mucho más que una simple fórmula; es una mentalidad, una forma de diseccionar la rentabilidad de una empresa para comprender sus verdaderos motores. Su elegancia radica en la simplicidad con la que conecta la eficiencia operativa (margen), la gestión de activos (rotación) y la estructura financiera (apalancamiento) con el resultado final para el accionista: el ROE.

Para un CFO o cualquier directivo financiero, dominar el Análisis Dupont significa tener una herramienta versátil para el diagnóstico, la planificación estratégica, el benchmarking y la comunicación. No es una respuesta final en sí misma, sino un poderoso punto de partida que genera las preguntas correctas: ¿Dónde podemos ser más eficientes? ¿Estamos utilizando nuestros activos de la mejor manera? ¿Nuestra estructura de capital es la óptima?

Te invito a aplicar el conocimiento adquirido en este artículo, a «desmontar» el ROE de tu propia empresa o de aquellas que analices. Al hacerlo, no solo entenderás mejor el presente, sino que estarás mejor equipado para construir un futuro financiero más sólido y rentable.

Preguntas frecuentes (FAQ) sobre el Análisis Dupont

Sí, el Análisis Dupont es aplicable a prácticamente cualquier tipo de empresa que genere estados financieros. Para startups y pymes, puede ayudar a identificar áreas clave de enfoque para la rentabilidad y eficiencia en etapas tempranas. Para grandes corporaciones, es útil para analizar divisiones, comparar con competidores y comunicar la estrategia a los inversores. La interpretación de los componentes variará según la industria y el modelo de negocio.

La frecuencia ideal depende del contexto de la empresa. Como mínimo, debería realizarse anualmente al analizar los estados financieros de cierre de ejercicio. Sin embargo, para una gestión más proactiva, es recomendable hacerlo trimestralmente o incluso mensualmente si se dispone de cierres contables periódicos fiables. Esto permite detectar tendencias y tomar medidas correctivas de forma más ágil.

No necesariamente. Un ROE alto es generalmente positivo, pero el Análisis Dupont nos obliga a mirar cómo se consigue. Un ROE impulsado principalmente por un altísimo apalancamiento financiero puede indicar un riesgo excesivo; si la rentabilidad de los activos cae por debajo del coste de la deuda, el efecto se magnificará negativamente. Es preferible un ROE equilibrado, sostenido por márgenes saludables y una buena rotación de activos, con un nivel de apalancamiento prudente y gestionable.

El Análisis Dupont influye indirectamente en la valoración. Los componentes del ROE (margen, rotación, apalancamiento) son indicadores de la calidad de la gestión y la rentabilidad sostenible de una empresa. Un ROE consistentemente alto y bien compuesto (buenos márgenes, eficiencia de activos) suele traducirse en mayores flujos de caja futuros esperados y/o una menor percepción de riesgo, lo que puede llevar a múltiplos de valoración más altos (como el P/E o EV/EBITDA).

La principal diferencia radica en el nivel de detalle al analizar el margen. El modelo de 3 factores utiliza el «Margen Neto» global. El modelo de 5 factores descompone este margen neto para aislar el impacto de la carga fiscal (impuestos), la carga de intereses (costes financieros) y el margen operativo puro (Margen EBIT). Esto permite un diagnóstico más preciso de dónde se están generando o perdiendo beneficios en la cadena que va desde las ventas hasta el beneficio neto final. El modelo de 5 factores es más granular y útil para análisis financieros más profundos.

To the moon!!! 🐙