Bienvenidoae! El día a día de cualquier startup: «Maquinaria, si metimos 10.000€ cuando montamos la empresa ¿cómo es eso de que vale un millón?» o «Figura, mastodonte, fenómeno si estos meten 400.000€ como se hace para darles solo un 20% de la empresa?». Pues amigoae, básicamente se hace a través de una cosa llamada la prima de emisión.

No tiene nada que ver con la mujer del artículo pero es que algo tenía que poner…quédate hasta el final porque he intentado hacer un artículo de lo más currado. De bonus, si te quedas hasta el final, te he dejado un pequeño tip para que puedas ver la valoración a la que se ha hecho una ronda a través de la prima de emisión.

Vuuuuuamos guerrero!!!

¿Qué es la prima de emisión?

La prima de emisión es el sobreprecio que los nuevos accionistas o socios pagan por adquirir acciones o participaciones de una empresa por encima de su valor nominal 🤓

Es la diferencia entre lo que realmente se paga por la acción (el «precio de emisión») y el valor teórico inicial que tiene esa acción (el «valor nominal»). Este concepto es esencial en ampliaciones de capital y en la constitución de nuevas sociedades, ya que permite equilibrar la entrada de nuevos inversores sin perjudicar a los accionistas existentes.

Imagina que el valor nominal de las participaciones de Vuamos Guerrero SL es de 1 €. Si un inversor entra pagando 100 € por cada una de esas participaciones, la prima de emisión unitaria será de 99 €.

- Precio de Emisión: 100 € (lo que paga el inversor).

- Valor Nominal: 1 € (el valor original de la participación).

- Prima de Emisión: 99 € (el sobreprecio).

Este sobreprecio no es un beneficio que se va a la cuenta de resultados. Es una aportación de los socios que va directamente a los fondos propios de la empresa, concretamente a la cuenta de reservas (la cuenta contable 110, para ser exactos). Esto es crucial: no aumenta el capital social más allá del valor nominal, sino que engorda las reservas de la compañía, fortaleciendo su estructura financiera.

Las 2 funciones clave de la Prima de Emisión

La prima de emisión no es un simple apunte contable; cumple dos misiones estratégicas fundamentales para la salud y el futuro de la empresa.

- Proteger a los socios actuales (¡Evitar la dilución!): Esta es, quizás, su función más importante. La prima de emisión compensa a los socios fundadores y antiguos por el valor que ya han generado en la compañía. Si los nuevos socios pagaran solo el valor nominal, se estarían beneficiando de todo el trabajo y riesgo asumido por los anteriores sin pagar por ello, provocando un «efecto de dilución» o aguamiento del valor de sus participaciones.

- Fortalecer la estructura financiera de la empresa: Al inyectar fondos directamente en las reservas, la prima de emisión proporciona a la compañía recursos para financiar su crecimiento, mejorar su liquidez o absorber futuras pérdidas. Es una forma de capitalizar la empresa sin diluir excesivamente el poder de decisión, ya que el capital social (que determina los derechos de voto) solo aumenta por el valor nominal.

Así pues, como entenderás, se trata de una figura muy usada en la contabilidad de las startups ya que es la forma que permite aportar recursos a la empresa sin que se diluyan en exceso los socios fundadores (aka los que de verdad tienen que hacer que la empresa valga mucho).

Cómo se calcula la prima de emisión: fórmula y ejemplos prácticos

La prima de emisión se calcula como la diferencia entre el precio de emisión de una acción y su valor nominal. La fórmula es:

Prima de emisión por acción = Precio de emisión acción - Valor nominalEjemplo básico:

Nuestra querida empresa Vuamos Guerrero SL con un capital social de 4.000€, dividido en 4.000 acciones de 1€, decide ampliar capital en un 20% (después de la ampliación) emitiendo 1.000 nuevas acciones a 100€ cada una:

• Valor nominal: 1 €

• Precio de emisión: los nuevos inversores pagarán 100€ por cada participación.

Aplicando las fórmulas básicas:

• Prima de emisión por participación: 100€ (Precio Emisión) – 1€ (Valor Nominal) = 99€

impacto total en la compañía:

• Aportación total de los nuevos socios: 1.000 participaciones x 100 €/participación = 100.000 €

• Incremento del Capital Social: 1.000 participaciones x 1 € (Valor Nominal) = 1.000 €

• Incremento de las Reservas (Prima de Emisión): 1.000 participaciones x 99 € (Prima) = 99.000 €

El nuevo capital social será de 5.000€ (4.000€ iniciales + 1.000€ nuevos), pero los fondos propios habrán aumentado en 100.000€, fortaleciendo masivamente el balance.

Ejemplo de cálculo de prima de emisión en ronda de inversión

Uno de los casos más habituales (sobre todo en el mundo startupil), es utilizar valores post-money y pre-money a una ampliación de capital. Por ejemplo, haces una ampliación de 300k€ por un 20% del capital. Es decir, una vez escriturada la ampliación los socios que entran tienen un 20% de la sociedad. Imagina que inicialmente la compañía tenía 6.500 participaciones y el valor nominal de cada participación es de 1€.

Participaciones finales: Participaciones iniciales / (1 – Dilución) = 6.500 / (1 – 20%) = 8.125 participaciones.

Por lo que habrá que emitirse 1.625 nuevas participaciones (8.125 – 6.500). Si te fijas 1.625 es el 20% de 8.125 (participaciones finales).

El resto deberá ir como prima de emisión, que en nuestro ejemplo será de: 300.000€ – 1.625€ (Capital Social) = 298.375€. Que lo puedes hacer por participación: 298.375€ / 1.625 nuevas participaciones = 183,62€ aproximadamente de prima de emisión por participación.

El truco del CFO: saber precio de una ronda con el Balance

Venga va, hoy me has pillado de buenas y te voy a contar un truco. Muy fácil para los financieros, aunque créeme que te sorprenderías a veces del nivel…bueno, al lio bro!

Viendo un simple balance de situación antes y después de una ampliación de capital, puedes deducir la valoración implícita de la ronda 😎

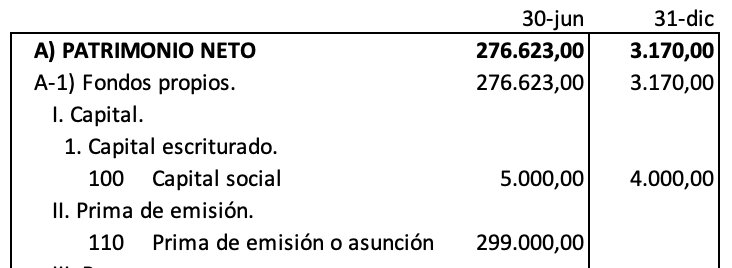

Te pongo el Balance de una empresa (imaginaria) a 30 de junio y el de cierre del año anterior a 31 de diciembre. Entre medias ha habido una ronda de inversión, ¿quieres saber a qué precio? Normalmente es un dato que suele ser confidencial, pero a través del Balance se puede inferir 😈 Evidentemente hay otros factores que afectan al precio y no figuran en el balance (si la valoración ha sido Fully Diluted, cláusulas que afectan al precio de salida, liquidation preference, si hay secundario, un largo etc.).

Pero bueno, imaginemos que no se ven afectados estos datos (he simplificado mogollón para centrarnos en lo importante):

El paso a paso que debes hacer:

- Aportación total de los inversores: Sumas el incremento de ambas partidas. 1.000€ (Capital) + 299.000€ (Prima) = 300.000 €. Esto es el dinero que han puesto los nuevos socios.

- Porcentaje adquirido: El capital social total ahora es de 5.000€. Los nuevos socios aportaron 1.000€ de ese total. Por tanto, han adquirido un 20% de la compañía (1.000 / 5.000).

- Valoración Post-Money: Si por el 20% de la empresa han pagado 300.000€, la valoración total de la compañía justo después de la inversión (post-money) es de 1.500.000€ (300.000€ / 20%).

Con este sencillo truco, puedes analizar la prima de emisión en el balance para entender las rondas de inversión de cualquier empresa sin necesidad de leer una sola noticia.

De terminología: Prima de emisión, prima de suscripción o prima de asunción

La diferencia es tan sumamente chorra que en la práctica no suelen distinguirse entre ellas. De hecho, en el Balance lo verás reflejada en la cuenta 110 del PGC Prima de emisión o asunción. Pero si nos queremos volver puristas la Prima de Emisión y suscripción es para acciones (por tanto para Sociedades Anónimas) y la Prima de Asunción es para participaciones (Sociedades Limitadas). En la práctica, nunca he visto la diferencia.

Se registra directamente en el patrimonio neto, dentro de los fondos propios. La cuenta específica es la 110. Prima de emisión o asunción del Plan General Contable. Para una guía detallada con asientos contables reales, consulta este artículo sobre cómo contabilizar la prima de emisión.

Para la sociedad que la recibe, la prima de emisión no se considera un ingreso, por lo que no tributa en el Impuesto sobre Sociedades. Es una aportación de socios, no un beneficio. Sin embargo, para el socio que en el futuro recupere esa prima, sí tendrá implicaciones fiscales.

Sí, la prima de emisión es una reserva de libre disposición. Esto significa que la junta de socios puede decidir repartirla entre ellos como si fuera un dividendo. No obstante, hay un matiz importante: su devolución a los socios tributa como rendimiento del capital mobiliario en el IRPF del socio que la recibe.

La prima de emisión es una herramienta financiera esencial que permite a las empresas fortalecer su estructura de capital, equilibrar aportaciones y proteger a los accionistas existentes. Su correcta gestión no solo mejora la liquidez y solvencia de la empresa, sino que también refuerza la confianza de los inversores y asegura un crecimiento sostenible.

Entender su cálculo, implicaciones y tratamiento contable es clave para cualquier organización que busque ampliar su capital o establecer una base financiera sólida desde su constitución.

Para seguir profundizando, te animo a que sigas explorando más artículos sobre los conceptos relacionados que hemos mencionado y construye una visión 360º de tus finanzas. Vivan las finanzas carajo!!!

To the moon! 🐙