La gestión del circulante, es decir, el flujo de cobros y pagos, es una de las arterias vitales de cualquier negocio. Sin embargo, el abanico de herramientas financieras disponibles para optimizarlo puede resultar confuso: confirming, factoring, descuento comercial… Elegir la opción incorrecta no solo impacta en la liquidez inmediata, sino que también puede afectar los costes financieros y las relaciones comerciales a largo plazo.

Con este artículo tengo como propósito desglosar y comparar de forma clara y directa las tres soluciones más habituales para la gestión y financiación de facturas y efectos comerciales en España. No profundizaremos en la definición exhaustiva de cada uno, ya que te remito a los artículos específicos para ello. El foco estará en sus diferencias clave, similitudes y los criterios esenciales para tomar la mejor decisión para tu empresa.

Si necesitas refrescar los conceptos básicos, aquí te dejo un acceso rápido:

- El Confirming: Un servicio de gestión de pagos iniciado por el cliente, que ofrece al proveedor la opción de anticipar el cobro. Para más detalles, consulta: ¿Qué es el Confirming? Guía Completa

- El Factoring: Una vía de financiación donde el proveedor cede sus derechos de cobro sobre facturas a una entidad financiera. Explora más en: Qué es el Factoring: Guía Completa

- El Descuento Comercial: La financiación obtenida al «descontar» efectos comerciales específicos (como pagarés o letras de cambio) antes de su vencimiento. Conoce los detalles en: Qué es el Descuento Comercial

Te prometo que, al finalizar esta lectura, serás capaz de identificar con mayor precisión qué herramienta se ajusta mejor a tus necesidades operativas y financieras específicas.

Vuuuuuamos guerrero!!!

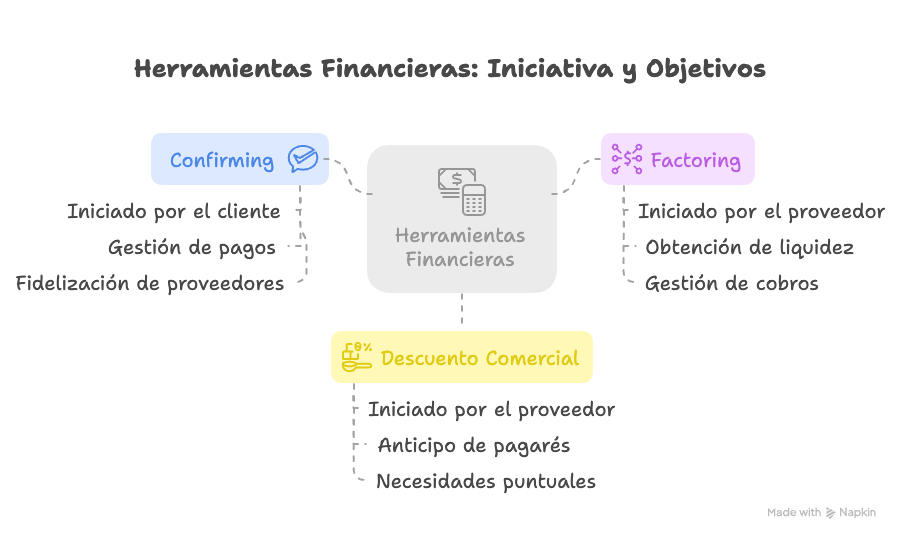

Punto de partida: ¿Quién inicia y cuál es el objetivo principal?

La diferencia fundamental entre estas tres herramientas radica en quién toma la iniciativa para contratar el servicio y cuál es el propósito principal para el que cada producto fue diseñado. Entender esto es el primer paso para diferenciarlos correctamente.

Confirming: iniciado por el cliente para gestionar pagos

En el confirming, es la empresa cliente (la que debe pagar) quien contrata el servicio con su entidad financiera. Su objetivo primordial suele ser administrativo: optimizar y externalizar la gestión de pagos a sus proveedores. Al hacerlo, también puede buscar mejorar su imagen de solvencia y fidelizar a sus proveedores clave, ofreciéndoles indirectamente una vía de financiación. Para el proveedor, la posibilidad de anticipar el cobro es una consecuencia valiosa, pero opcional, del servicio principal contratado por su cliente.

Factoring: iniciado por el proveedor para obtener financiación

El factoring, por el contrario, es una herramienta que busca activamente el proveedor (el que tiene derecho a cobrar). Su principal objetivo es obtener liquidez inmediata cediendo sus facturas pendientes de cobro a una entidad financiera (factor). Además de la financiación, el factoring puede incluir servicios adicionales como la gestión de cobros e incluso la cobertura del riesgo de impago, dependiendo de la modalidad contratada. La iniciativa y la necesidad de financiación de proveedores parten claramente del cedente.

Descuento Comercial: iniciado por el proveedor para anticipar efectos específicos

El descuento comercial también es iniciado por el proveedor, pero su enfoque es más específico. Se centra en obtener financiación anticipando el cobro de documentos de pago concretos que ya tiene en su poder, fundamentalmente pagarés y letras de cambio aceptadas por sus clientes. Es una solución para necesidades de liquidez puntuales asociadas a instrumentos de pago específicos, permitiendo el anticipo de pagarés u otros efectos antes de su fecha de vencimiento.

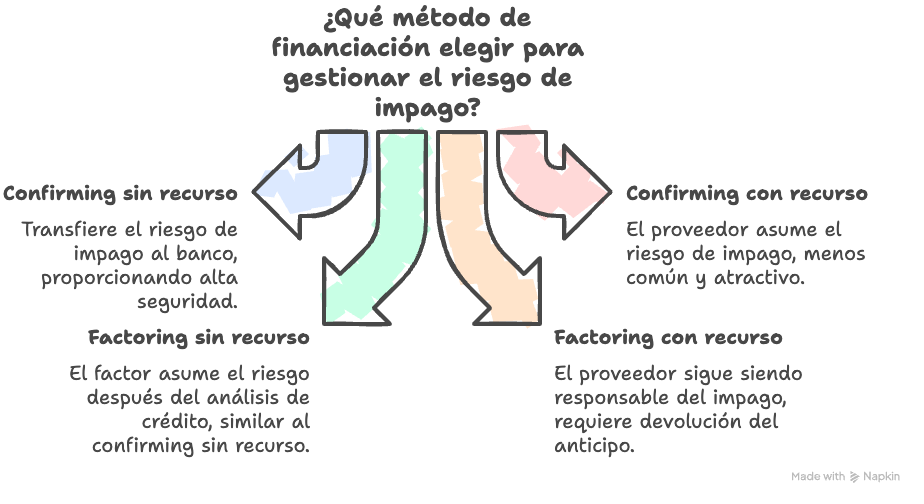

Diferencia crucial: ¿quién asume el riesgo de impago? (Recurso vs. Sin Recurso)

Quizás la implicación más relevante para la empresa proveedora, más allá de la liquidez, es la seguridad del cobro. Aquí es donde la distinción entre modalidades «con recurso» y «sin recurso» se vuelve crítica. Analicemos cómo funciona en cada caso.

Confirming: el poder del «Sin Recurso» para el Proveedor

Como ya se detalla en el artículo específico sobre Confirming Sin Recurso vs Con Recurso: Claves para Elegir, una de las grandes ventajas del confirming, cuando se ofrece en la modalidad «sin recurso», es la transferencia del riesgo de impago del cliente a la entidad financiera. Una vez que el banco notifica la confirmación y, especialmente si el proveedor solicita el anticipo, el banco asume la responsabilidad del pago incluso si el cliente final falla. Esto proporciona una alta seguridad al proveedor. Existe también el confirming «con recurso», donde el proveedor sí asumiría el riesgo si anticipa y el cliente resulta insolvente, pero es menos común y atractivo. El riesgo impago confirming sin recurso es gestionado por la entidad financiera.

Factoring: la modalidad lo cambia todo (Con y Sin Recurso)

En el factoring, la modalidad elegida es determinante.

- Factoring con recurso: El proveedor obtiene financiación, pero sigue siendo el responsable final si su cliente no paga la factura cedida. La entidad financiera «recurrirá» contra el proveedor para recuperar el anticipo.

- Factoring sin recurso: Tras analizar la solvencia del deudor (cliente del proveedor), la entidad factor asume el riesgo de impago. Si el cliente final no paga, el proveedor no tiene que devolver el anticipo. Esta modalidad ofrece una seguridad similar al confirming sin recurso, aunque el proceso de cesión y análisis suele ser más intensivo. La comparativa factoring con recurso vs sin recurso es vital al contratar este servicio.

Descuento Comercial: generalmente con Recurso (salvo pacto expreso)

Por naturaleza y práctica habitual, el descuento comercial suele ser «con recurso». Esto significa que si el librado del efecto (el cliente que emitió el pagaré o aceptó la letra) no atiende el pago a su vencimiento, la entidad financiera que descontó el efecto reclamará el importe total más los gastos asociados al proveedor que lo descontó. Aunque es posible pactar un descuento «sin recurso», es una opción mucho menos frecuente y sujeta a condiciones muy específicas y análisis de riesgo exhaustivos por parte del banco.

Implicaciones prácticas del riesgo: ¿qué pasa si el cliente quiebra?

- Confirming Sin Recurso / Factoring Sin Recurso: Si el proveedor ha anticipado el cobro (o incluso si simplemente ha recibido la notificación en confirming SR), la entidad financiera (banco o factor) está obligada a pagarle. El riesgo de la insolvencia del cliente lo asume la entidad. El proveedor está protegido.

- Confirming Con Recurso / Factoring Con Recurso / Descuento Comercial (generalmente con recurso): Si el proveedor ha anticipado el cobro y el cliente entra en concurso de acreedores, la entidad financiera le reclamará la devolución del importe anticipado. El proveedor se convierte en un acreedor más dentro del concurso, con la dificultad que eso implica para recuperar la deuda. Si no anticipó, simplemente no cobrará (salvo lo que pueda recuperar en el proceso concursal).

Comparativa de costes: ¿quién paga qué y cuánto suele costar?

El coste financiero es otro factor determinante. Analicemos la estructura típica de cada producto y quién suele asumir dichos costes, especialmente los asociados al anticipo.

Costes del Confirming: Foco en el Proveedor que Anticipa

Aunque el cliente que contrata la línea de confirming puede tener un coste asociado por el servicio o la disponibilidad de la línea, los costes directos del anticipo recaen sobre el proveedor que decide ejercer esa opción. Estos suelen ser intereses calculados sobre el importe anticipado y el plazo, y posiblemente alguna comisión. Para un desglose detallado, puedes consultar el artículo sobre Costes del Confirming: Comisiones, Intereses y Optimización. El coste anticipo confirming es, por tanto, un factor clave para el proveedor.

Costes del Factoring: el proveedor financia su liquidez

Dado que el factoring lo inicia el proveedor para financiarse, es natural que asuma los costes. Los componentes habituales incluyen:

- Tipo de interés por el anticipo.

- Comisión de gestión o cesión (por factura o porcentaje).

- Comisión por análisis de riesgo (especialmente relevante en factoring sin recurso).

- Otros posibles gastos (notificaciones, transferencias, etc.).

Las comisiones factoring y los tipos de interés son los elementos principales a negociar y comparar.

Costes del Descuento Comercial: intereses, comisiones y timbre

El coste del descuento comercial se compone principalmente de:

- Intereses calculados sobre el nominal del efecto y el plazo de anticipo.

- Comisiones bancarias (por estudio, gestión, etc.).

- Un coste fiscal importante: el Impuesto sobre Actos Jurídicos Documentados (IAJD), conocido como «timbre», que grava los efectos comerciales como pagarés y letras de cambio. Este impuesto puede encarecer significativamente la operación. El coste descuento pagarés debe incluir siempre este componente fiscal.

Factores que influyen en el coste final

En todos los casos, el coste final no es fijo y depende de varios factores:

- La solvencia del deudor (cliente final): Clave en confirming y factoring sin recurso. A mejor calidad crediticia del cliente, menor coste para el proveedor.

- La solvencia del proveedor: Relevante en factoring con recurso y descuento comercial.

- El plazo de anticipo: A mayor plazo, mayor coste financiero.

- El volumen negociado: Mayores volúmenes pueden permitir negociar mejores condiciones.

- La entidad financiera y las condiciones pactadas.

Impacto financiero y administrativo: CIRBE, flexibilidad y gestión

Más allá del riesgo y el coste, hay otros aspectos prácticos que influyen en la elección y la operativa diaria.

¿Cómo afecta cada opción a mi CIRBE (riesgo bancario)?

La Central de Información de Riesgos del Banco de España (CIRBE) recoge el endeudamiento bancario de las empresas. Su impacto varía:

- Confirming Sin Recurso: Generalmente, el anticipo no computa como riesgo CIRBE para el proveedor, ya que el riesgo lo asume el banco. La línea sí computa para el cliente pagador.

- Confirming Con Recurso: Sí suele computar como riesgo para el proveedor que anticipa, de forma similar a un descuento.

- Factoring Sin Recurso: Generalmente no computa como riesgo CIRBE para el proveedor una vez cedida la factura y asumido el riesgo por el factor.

- Factoring Con Recurso: Sí computa como riesgo financiero para el proveedor, similar a un préstamo o crédito.

- Descuento Comercial: Computa como riesgo financiero para el proveedor en su CIRBE.

Flexibilidad: ¿puedo elegir qué facturas/efectos anticipar?

El grado de selectividad varía:

- Confirming: Normalmente permite al proveedor elegir qué facturas anticipar de las notificadas por el banco, factura a factura, siempre que el banco ofrezca esta opción individualizada.

- Factoring: Depende del contrato. Puede ser una cesión global de toda la facturación a ciertos clientes, cesiones parciales o, en algunos casos, factura a factura, aunque esto último puede ser menos común o más caro.

- Descuento Comercial: Es totalmente selectivo. El proveedor elige qué efectos específicos (pagarés, letras) lleva a descontar.

Carga administrativa: ¿qué implica gestionar cada uno?

La implicación administrativa para el proveedor también difiere:

- Confirming: Suele ser la opción más sencilla. El proveedor recibe la notificación del banco y decide si anticipa o no, a menudo a través de una plataforma online. La gestión es mínima.

- Factoring: Requiere una gestión más activa por parte del proveedor: enviar copias de las facturas cedidas, documentación soporte, y realizar seguimiento de la cuenta con el factor.

- Descuento Comercial: Implica presentar físicamente (o electrónicamente, si aplica) los efectos comerciales en la entidad financiera cada vez que se quiere realizar una operación de descuento.

Tabla comparativa: Confirming vs Factoring vs Descuento Comercial

Para una visión general, aquí tienes una tabla resumen con las diferencias clave:

| Característica | Confirming | Factoring | Descuento Comercial |

| Quién Inicia | Cliente (Pagador) | Proveedor (Cedente) | Proveedor (Librador/Tenedor) |

| Objetivo Principal | Gestión de Pagos (Cliente) | Financiación / Gestión Cobro (Proveedor) | Financiación Puntual (Proveedor) |

| Naturaleza | Servicio de Pago Delegado | Cesión de Crédito Comercial | Descuento de Efectos Comerciales |

| Riesgo Impago (Sin Recurso) | Banco (Tras notificación/anticipo) | Entidad Factor (Tras análisis/cesión) | Menos común / Pacto específico |

| Riesgo Impago (Con Recurso) | Proveedor (Si anticipa y cliente falla) | Proveedor (Si anticipa y cliente falla) | Proveedor (Regla general si cliente falla) |

| Coste Anticipo Pagado por | Proveedor | Proveedor | Proveedor |

| Componentes Coste Anticipo | Intereses, Comisiones | Intereses, Comisión Gestión/Cesión, Otros | Intereses, Comisiones, Timbre (IAJD) |

| Impacto CIRBE Prov. (SR) | Generalmente NO | Generalmente NO | N/A (Descuento SR muy raro) |

| Impacto CIRBE Prov. (CR) | SÍ (Similar a descuento) | SÍ (Similar a préstamo) | SÍ (Similar a préstamo) |

| Flexibilidad Selección | Factura a factura (si banco ofrece) | Global, parcial o factura a factura (según K) | Efecto a efecto |

| Gestión Administrativa Prov. | Baja (Recibir y decidir) | Media/Alta (Enviar facturas, documentación) | Media (Presentar efectos) |

¿Cuál elegir? Guía práctica según tu necesidad

La elección dependerá de tu posición (cliente o proveedor) y tus prioridades específicas. Aquí te indico algunos escenarios comunes:

- Si buscas máxima seguridad y tu cliente lo ofrece… -> probablemente Confirming Sin Recurso. Es la opción ideal si tu prioridad es asegurar el cobro y tu cliente trabaja con un banco que ofrece esta modalidad. La gestión es sencilla y el riesgo bajo.

- Si necesitas liquidez recurrente sobre ventas a múltiples clientes… -> probablemente Factoring (evaluar SR vs CR). Si buscas una fuente de financiación continua basada en el conjunto de tus ventas a crédito y estás dispuesto a ceder tus facturas, el factoring es una solución potente. Deberás evaluar cuidadosamente si te conviene más la modalidad con o sin recurso según tu aversión al riesgo y el coste.

- Si recibes pagarés/letras y necesitas anticipos puntuales… -> probablemente Descuento Comercial. Es la herramienta tradicional y directa para convertir efectos comerciales específicos en liquidez antes de su vencimiento. Ideal para necesidades puntuales, asumiendo generalmente el riesgo de impago.

- Si eres cliente y quieres optimizar pagos y fidelizar proveedores… -> ofrecer Confirming. Desde la perspectiva del pagador, implementar un servicio de confirming puede mejorar la eficiencia administrativa, fortalecer la relación con proveedores y, potencialmente, obtener mejores condiciones de compra.

- Factores clave adicionales en tu decisión: Considera siempre tu aversión al riesgo, tu poder de negociación (con clientes y bancos), la calidad crediticia de tus clientes (especialmente para opciones sin recurso), y el coste financiero que tu empresa puede y está dispuesta a asumir.

Conclusión: No Hay Una Solución Única, Sino la Adecuada para Ti

Confirming, factoring y descuento comercial son herramientas financieras distintas, diseñadas con propósitos, perfiles de riesgo y estructuras de coste diferentes. Ninguna es intrínsecamente mejor que las otras; la clave está en entender sus mecanismos y elegir la que mejor se alinee con la situación particular de tu empresa, ya seas cliente o proveedor, y con tus necesidades financieras y operativas prioritarias.

Analiza tus flujos de cobro y pago, evalúa detenidamente los costes y riesgos asociados a cada opción disponible en el mercado y, si tienes dudas, no dudes en buscar asesoramiento financiero profesional para tomar la decisión más informada y beneficiosa para la salud financiera de tu negocio.

To the moon!!! 🐙