En el mundo empresarial, garantizar el cobro de las ventas es un desafío constante, especialmente cuando las empresas dependen de sus clientes para cumplir con los plazos de pago. La liquidez y la confianza son pilares fundamentales para la salud financiera de cualquier compañía, especialmente en entornos como el de las startups, donde cada euro cuenta. Aquí es donde entra en juego el confirming, una herramienta financiera que ha ganado popularidad por su capacidad de ofrecer seguridad tanto a la empresa emisora como a sus proveedores.

Si trabajas con empresas grandes es habitual que te haya llegado/te lleguen cartas de confirming que no sepas qué hacer con ellas (la verdad que en el mundo startupil suele haber un gran desconocimiento de esta figura). En esta guía completa, desglosaremos qué es el confirming, cómo funciona, sus distintas modalidades, ventajas, desventajas y costes asociados.

Este servicio no solo facilita la gestión de pagos, sino que también permite anticipar facturas, proporcionando una solución efectiva para mejorar la liquidez y la confianza en las transacciones comerciales. En un entorno donde la estabilidad financiera y la previsión son esenciales, entender cómo funciona el confirming y sus beneficios puede marcar una gran diferencia en la gestión de tesorería de cualquier empresa.

Vuuuuuamos guerrero!!!

¿Qué es el Confirming Bancario exactamente?

El confirming, también conocido como «pago confirmado a proveedores» o confirming financiero, es un servicio administrativo y financiero mediante el cual una empresa (el Cliente Pagador) delega la gestión de sus pagos a proveedores en una entidad financiera (normalmente un banco).

En esencia, la empresa cliente informa al banco de las facturas que ha aprobado para pagar a sus proveedores. El banco, a su vez, comunica a estos proveedores (los Proveedores Beneficiarios) que sus facturas han sido confirmadas para el pago en una fecha de vencimiento determinada y, lo más importante, les ofrece la opción de cobrar dichas facturas de forma anticipada, antes de la fecha de vencimiento original, a cambio de un coste financiero.

Este mecanismo involucra a tres partes principales:

- Entidad Financiera: El banco o institución que presta el servicio, gestiona las comunicaciones, ofrece la financiación (anticipo) y realiza los pagos.

- Cliente Pagador: La empresa que contrata el servicio de confirming con su banco para gestionar los pagos a sus proveedores.

- Proveedor Beneficiario: La empresa o autónomo que recibe la notificación del banco sobre el pago confirmado de sus facturas y tiene la opción de anticipar el cobro.

Cómo funciona el Confirming paso a paso [Esquema + Ejemplo]

Entender el proceso del confirming es clave para aprovechar sus beneficios. Aunque puede haber ligeras variaciones entre entidades, el flujo operativo general es el siguiente:

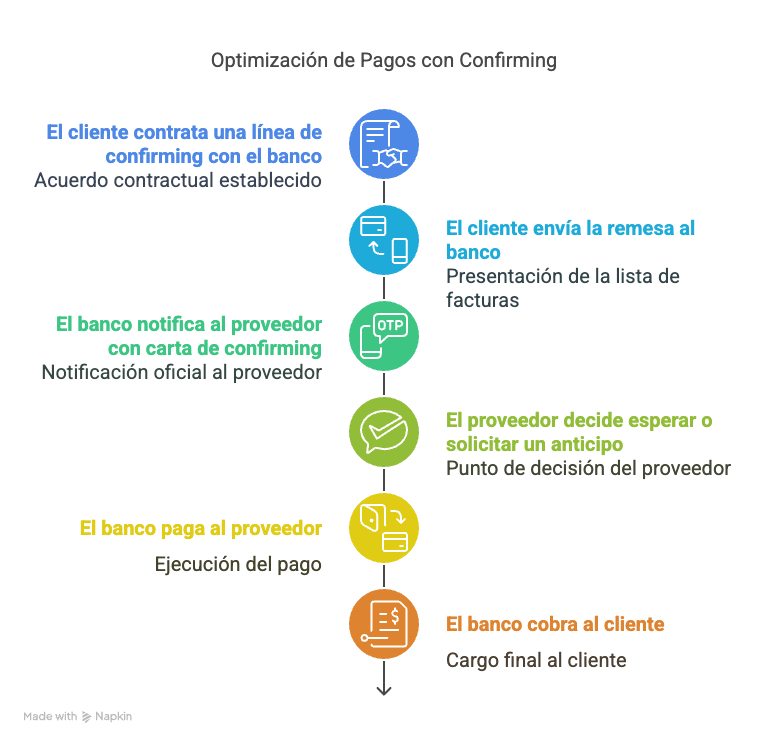

- Contratación: El Cliente Pagador contrata una línea de confirming con su entidad financiera, estableciendo los términos y límites.

- Envío de Remesa: El Cliente envía al banco una remesa (un listado) con las facturas que ha aprobado y que desea pagar a través del confirming, indicando los datos de los proveedores y las fechas de vencimiento.

- Notificación al Proveedor: El banco contacta a cada Proveedor Beneficiario incluido en la remesa. Esta comunicación suele ser mediante una carta de confirming (física o digital). En esta carta se informa al proveedor de:

- Las facturas confirmadas a su favor.

- La fecha de vencimiento prevista para el pago.

- La oferta para anticipar el cobro de esas facturas antes del vencimiento.

- Las condiciones financieras (tipo de interés, comisiones) aplicables si decide anticipar el confirming.

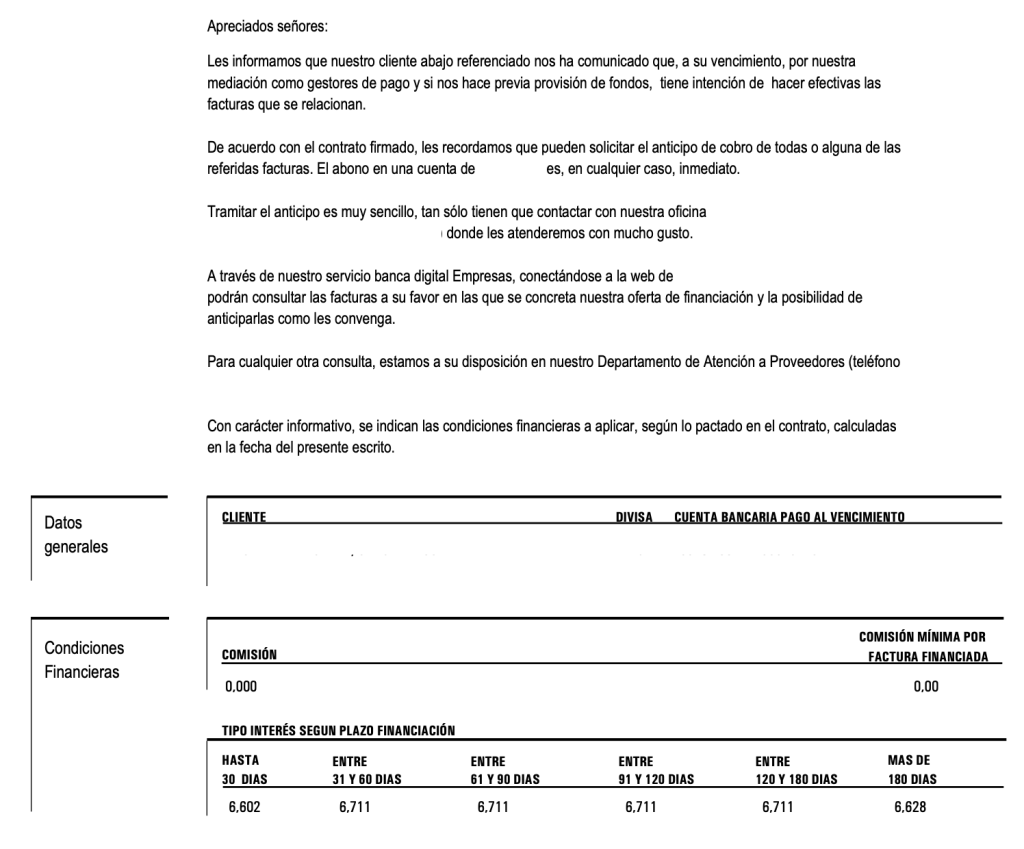

Nada mejor que un ejemplo real para que veas cómo funciona un confirming. En la siguiente imagen te dejo un confirming que recibí en una de mis empresas:

4. Esta carta es la notificación oficial del banco. Te informa que tu cliente (el Cliente Pagador) ha delegado el pago de una factura específica en ellos. Indica la fecha prevista de pago si decides esperar al vencimiento. Crucialmente, te ofrece la posibilidad de anticipar el cobro poniéndote en contacto con ellos, detallando (o permitiéndote consultar) el coste asociado (en el ejemplo del artículo original, se mencionaba que solo tenía intereses).

5. Decisión del Proveedor: El Proveedor tiene dos opciones:

- Esperar al Vencimiento: No hacer nada y recibir el importe íntegro de la factura en la fecha de vencimiento indicada por el banco.

- Solicitar el Anticipo: Contactar al banco (a través de su plataforma online, teléfono, etc.) y solicitar el cobro anticipado. El banco le abonará el importe de la factura menos los costes financieros pactados (intereses y/o comisiones).

6. Pago al Proveedor: El banco realiza el pago al proveedor, ya sea en la fecha de anticipo solicitada o en la fecha de vencimiento original, según la decisión del proveedor.

7. Cargo al Cliente: En la fecha de vencimiento original de la factura, el banco carga el importe total de la misma en la cuenta del Cliente Pagador que contrató el servicio.

Tipos de Confirming

No todos los confirmings son iguales. Existen diferentes modalidades según el momento del pago y, más importante aún, según quién asume el riesgo en caso de problemas.

Según el momento del pago:

- Confirming con Anticipo: El proveedor elige cobrar antes del vencimiento, asumiendo los costes financieros asociados (intereses y/o comisiones). Es la opción ideal para mejorar la liquidez inmediata.

- Confirming sin Anticipo: El proveedor decide esperar a la fecha de vencimiento para cobrar el importe total. No incurre en costes financieros por el anticipo, pero la garantía de cobro puede depender de otra clasificación crucial (ver siguiente punto).

Según quién asume el riesgo: la diferencia crucial

Esta es la distinción más importante y afecta directamente a la seguridad del proveedor:

- Confirming Sin Recurso: Es la modalidad más ventajosa y segura para el proveedor. En este caso, una vez que el banco notifica la confirmación (y especialmente si el proveedor anticipa el cobro), la entidad financiera asume el riesgo de insolvencia del Cliente Pagador. Si llegado el vencimiento, el Cliente no puede pagar al banco, el Proveedor no se ve afectado, ya que el banco no puede «recurrir» contra él para reclamarle el importe. Esta modalidad ofrece una garantía de cobro real para el proveedor.

- Confirming Con Recurso: Aquí, el riesgo final recae sobre el proveedor. Si el proveedor anticipa el cobro y, posteriormente, el Cliente Pagador resulta insolvente y no paga al banco en la fecha de vencimiento, la entidad financiera puede exigir al proveedor la devolución del importe anticipado. Esta modalidad reduce significativamente la principal ventaja del confirming (la seguridad del cobro) y lo asemeja más a un factoring con recurso o un descuento comercial tradicional. Suele tener un coste financiero ligeramente inferior para el proveedor, precisamente porque el banco asume menos riesgo.

Tabla Comparativa: Sin Recurso vs. Con Recurso

| Característica | Confirming Sin Recurso | Confirming Con Recurso |

| Riesgo Impago Cliente | Asumido por la Entidad Financiera | Asumido por el Proveedor (si anticipa) |

| Seguridad Proveedor | Muy Alta | Baja (similar a descuento comercial) |

| Coste Financiero | Generalmente algo más elevado | Generalmente algo más bajo |

| Recomendado Para | Proveedores buscando máxima seguridad | Situaciones de menor riesgo o coste mínimo |

En este artículo podrás profundizar aún mucho más en las diferencias entre el confirming sin recurso vs el confirming con recurso:

Ventajas y desventajas del Confirming

Tanto para proveedores como para clientes (la empresa pagadora). El confirming ofrece beneficios para ambas partes de la transacción, aunque también presenta algunos inconvenientes a considerar.

Beneficios para los Proveedores:

- Garantía de Cobro: Especialmente en la modalidad sin recurso, proporciona una seguridad casi total sobre el cobro de las facturas.

- Acceso a Financiación / Liquidez: La opción de anticipar facturas permite obtener liquidez de forma rápida y sencilla, mejorando el flujo de caja.

- Mejora de la Gestión de Cobros: Simplifica el seguimiento de cobros, ya que la gestión la realiza una entidad bancaria.

- No consume CIRBE: El anticipo de facturas vía confirming (especialmente sin recurso) generalmente no computa como riesgo bancario para el proveedor en la Central de Información de Riesgos del Banco de España (CIRBE).

- Mejora Relación Comercial: Puede fortalecer la relación con el cliente al facilitar una vía de financiación indirecta.

Beneficios para los Clientes (Empresa Pagadora):

- Fidelización de Proveedores: Ofrecer confirming puede ser un valor añadido para los proveedores, mejorando su lealtad y disposición a ofrecer mejores condiciones.

- Mejora de la Imagen Financiera: Demuestra solvencia y buena organización administrativa ante sus proveedores.

- Simplificación Administrativa: Centraliza y automatiza la gestión de pagos, reduciendo la carga administrativa interna.

- Posibilidad de Negociar Mejores Condiciones: Al ofrecer una vía de financiación a sus proveedores, puede estar en mejor posición para negociar plazos de pago o precios.

- Optimización de Tesorería Propia: Permite gestionar los pagos en las fechas de vencimiento pactadas, optimizando su propio flujo de caja.

Inconvenientes o Desventajas:

- Coste Financiero para el Proveedor: Si el proveedor opta por anticipar el cobro, debe asumir los costes del confirming (intereses y/o comisiones).

- Menor Flexibilidad (Cliente): Una vez enviada la remesa al banco, puede ser más complejo modificar o cancelar pagos que con una gestión interna directa.

- Riesgo para el Proveedor (Con Recurso): Como ya vimos, en la modalidad con recurso, el proveedor sigue expuesto al riesgo de impago del cliente si anticipa la factura.

Costes del Confirming: ¿Quién paga y cuánto?

Aunque el servicio de confirming lo contrata el Cliente Pagador (quien puede tener una comisión por la gestión de la línea con su banco), los costes más directos y variables suelen recaer sobre el Proveedor que decide utilizar la opción de anticipo.

Los principales componentes del coste del confirming para el proveedor que anticipa son:

- Intereses por el Anticipo (TIN/TAE): Es el coste principal. Se calcula aplicando un tipo de interés sobre el importe anticipado y por el plazo que se adelanta el cobro (desde la fecha del anticipo hasta la fecha de vencimiento original).

- Comisiones: Pueden existir diversas comisiones:

- Comisión de Gestión o Servicio: Un porcentaje sobre el nominal de la factura o un fijo por operación.

- Comisiones Mínimas: Muchas entidades aplican un importe mínimo por operación, lo que puede encarecer significativamente el anticipo de facturas de pequeño importe.

- Otras Comisiones: Por servicios adicionales, como transferencias a otros bancos.

Es crucial entender que el coste final para el proveedor depende en gran medida de las condiciones que la entidad financiera haya pactado con el Cliente Pagador, quien suele tener mayor poder de negociación. El riesgo crediticio del Cliente Pagador es un factor determinante en el precio ofrecido al Proveedor.

Puedes consultar más en profundidad sobre este punto en este completo artículo:

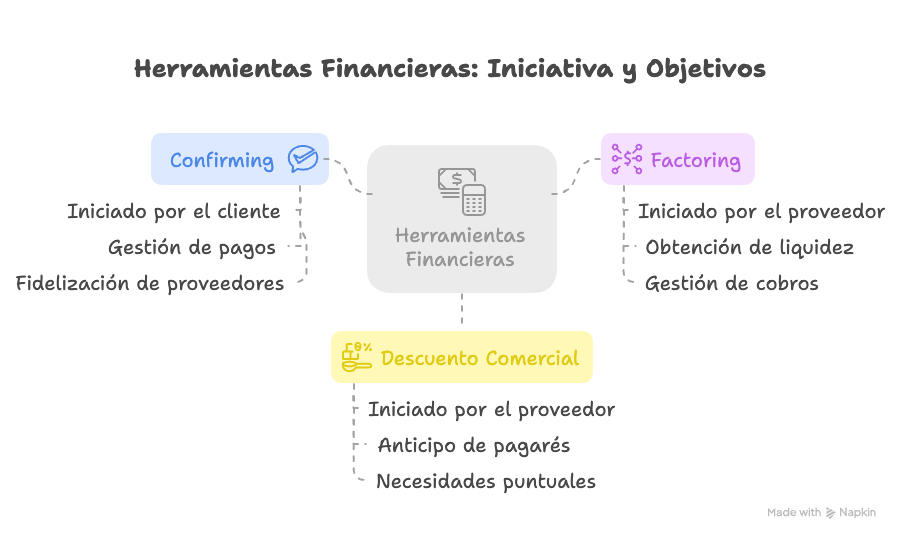

Confirming vs Factoring: no son lo mismo

Es común confundir el confirming con otras herramientas de financiación como el factoring. Aunque ambos pueden ayudar con la liquidez, tienen diferencias fundamentales:

- Iniciador: El confirming lo inicia el Cliente Pagador para gestionar sus pagos. El factoring lo inicia el Proveedor para financiar sus cobros cediendo sus facturas a una entidad.

- Objetivo Principal: El confirming busca optimizar la gestión de pagos del cliente (con opción de financiación para el proveedor). El factoring busca principalmente la financiación del proveedor.

- Naturaleza: El confirming es un servicio de pago delegado. El factoring es una cesión de crédito comercial.

Puedes ampliar más sobre la comparativa entre Confirming vs Factoring vs el Descuento Comercial en el siguiente artículo:

¿Es interesante usar el Confirming si no se precisa financiación?

En este aspecto hay muchas teorías. Aunque una empresa no necesite anticipos para mejorar su flujo de caja, la pregunta clave que debe hacerse es: ¿Es conveniente renunciar a una garantía bancaria de cobro simplemente porque no necesito el anticipo?

La respuesta generalmente es no, pero en mi experiencia en el mundo startupil intentamos ahorrar al máximo costes y anticipar una factura dos meses no cambia la tesorería (y eso que te ahorras). Además de que los clientes que utilizan confirming como medio de pago el riesgo de impago o retraso en el cobro es entre mínimo y cero.

Aunque por otro lado en el mundo empresarial, la seguridad en el cobro siempre debe estar por encima del ahorro en costes. Si un cliente presenta problemas de liquidez o entra en concurso de acreedores, llega de repente un COVID, una crisis bancaria, etc.; es difícil justificar la falta de previsión por no haber tomado una garantía que estaba disponible y que tenía un coste asumible.

Además, muchos proveedores altamente solventes utilizan el confirming, y aunque sean empresas con gran estabilidad financiera, el riesgo nunca es inexistente. Por eso, la teoría generalizada de que más vale priorizar la seguridad de cobro, incluso si hay un coste asociado.

Mi visión, basada en la experiencia, es que la seguridad en el cobro casi siempre debe primar sobre el ahorro de costes financieros marginales, especialmente en entornos inciertos.

Más preguntas frecuentes sobre el Confirming

Una vez solicitas el anticipo y es aprobado por el banco, el dinero suele estar disponible en tu cuenta en 1-2 días hábiles. Si tienes cuenta en la misma entidad que gestiona el confirming, a veces puede ser incluso en el mismo día 🌈

Generalmente, el confirming sin recurso no consume riesgo CIRBE para el proveedor, ya que el riesgo lo asume la entidad financiera. El confirming con recurso sí podría computar, de forma similar a un descuento comercial.

Sí. Siempre tienes la opción de esperar a la fecha de vencimiento indicada en la notificación para cobrar el importe íntegro, sin coste financiero por anticipo.

Depende crucialmente de la modalidad:

Sin Recurso: Si has anticipado o simplemente esperas al vencimiento, el banco está obligado a pagarte. El riesgo es del banco.

Con Recurso: Si has anticipado, el banco te reclamará la devolución del importe, y tendrás que intentar cobrar del cliente en concurso como un acreedor más. Si no anticipaste, simplemente no cobrarás del banco y deberás reclamar al cliente.

Es bastante difícil, pero no imposible en algunos casos. Las condiciones principales las negocia el banco con su cliente (el pagador). Como proveedor, tu margen de negociación suele ser limitado, pero siempre puedes preguntar o intentar negociar, especialmente si manejas volúmenes importantes o tienes una relación sólida con esa entidad bancaria por otros productos.

Sí. Para la empresa Cliente Pagadora, la línea de confirming funciona como una forma de financiación bancaria. El banco está financiando sus pagos a proveedores hasta la fecha de vencimiento.

El confirming mejora la confianza del proveedor, al garantizar que su pago está respaldado por una entidad financiera. Esto puede abrir la puerta a descuentos por pronto pago y mejores condiciones de negociación.

Sí, el confirming no genera endeudamiento para el proveedor, ya que simplemente se realiza una cesión del derecho de cobro. Es el cliente quien asume la deuda con la entidad financiera.

La verdad que este depende de muchos factores. Por un lado si es desde el punto de vista del proveedor o del cliente, por otro lado si es con recurso o sin recurso, si hay financiación. Vamos, un mundo…lo mejor que vayas al artículo que te enlazo donde te explico todas las casuísticas.

El confirming bancario es mucho más que un simple sistema de gestión de pagos. Es una herramienta financiera versátil que ofrece seguridad, liquidez y eficiencia tanto para clientes como para proveedores. Comprender su funcionamiento, sus tipos (¡especialmente la diferencia entre con recurso y sin recurso!) y sus costes te permitirá tomar decisiones informadas para optimizar la tesorería y fortalecer las relaciones comerciales de tu empresa.

To the moon!!! 🐙