Bienvenidoae! En el mundo de las finanzas, existen decenas de métricas que prometen darnos una foto de la salud de una empresa. Sin embargo, pocas son tan reveladoras como el margen operativo. Mientras que el margen bruto nos da una pista inicial y el margen neto nos muestra el resultado final, el margen operativo es el verdadero indicador de la eficiencia y rentabilidad del negocio principal de una compañía.

El propósito de este artículo es ser tu guía de referencia definitiva. Abordaremos desde el cálculo más básico hasta su aplicación estratégica desde la perspectiva de un director financiero (CFO). Porque para dominar realmente las finanzas de un negocio, es crucial entender no solo qué es este margen, sino cómo se conecta con otros indicadores clave para contar la historia completa de la empresa.

Vuuuuuamos guerrero!!!

¿Qué es el margen operativo?

El margen operativo es el porcentaje de beneficio que una empresa obtiene por cada euro de venta procedente de sus operaciones comerciales principales, todo ello antes de deducir los gastos por intereses e impuestos.

Por así decirlo es el termómetro de la eficiencia operativa de la empresa. Su propósito fundamental es medir la eficiencia de la compañía en la gestión de todos los costes directamente relacionados con su actividad central: producción, ventas, marketing, administración, I+D, etc.

La idea clave que debes retener es esta: el margen operativo aísla la rentabilidad del core business de dos áreas que dependen de decisiones diferentes: la estructura de financiación (que genera intereses) y la estrategia fiscal (que determina los impuestos a pagar). Por eso, es el termómetro más puro de la eficiencia operativa.

Fórmula del margen operativo y cómo se calcula paso a paso

Calcular el margen operativo es un proceso bastante sencillito que se basa en dos componentes clave de la cuenta de resultados: el beneficio operativo y los ingresos totales.

El corazón de la fórmula: El beneficio operativo (EBIT)

El numerador de la fórmula, y su pieza central, es el Beneficio Antes de Intereses e Impuestos (conocido como BAII o, más comúnmente por sus siglas en inglés, EBIT). Esta cifra representa el beneficio que genera la empresa únicamente a través de sus operaciones.

Su cálculo es el siguiente:

EBIT = Ingresos - Coste de las Mercancías Vendidas (COGS) - Gastos Operativos (OPEX) incluyendo las amortizacionesTambién lo podemos hacer a través del EBITDA:

EBIT = EBITDA - Amortizaciones y DepreciacionesEl EBIT es, por sí mismo, una de las métricas de rentabilidad más importantes del análisis financiero. Si quieres profundizar en sus matices y diferencias con otros indicadores, te recomiendo leer el articulazo que te enlacé en el primer párrafo.

La fórmula completa del margen operativo

Una vez que tenemos el EBIT, la fórmula del margen operativo es muy sencilla. Se expresa como un porcentaje de los ingresos:

Margen Operativo = (Beneficio Operativo / Ingresos Totales) x 100Dónde:

- Beneficio Operativo (EBIT): Es el resultado de la actividad principal de la empresa.

- Ingresos Totales: Son las ventas totales o la facturación generada en el periodo.

Ejemplo práctico: Calculando el margen operativo de una empresa SaaS vs. una industrial

Para entender de verdad el poder de este ratio, nada mejor que un ejemplo. Comparemos dos modelos de negocio muy distintos para ver cómo su estructura de costes afecta al margen.

Caso 1: Empresa SaaS «Vuamos Guerrero SL»

- Ingresos Totales: 1.000.000 €

- COGS (coste de servidores, soporte): 100.000 €

- Gastos Operativos (salarios, marketing, I+D): 600.000 €

- Calcular el EBIT: 1.000.000 € – 100.000 € – 600.000 € = 300.000 €

- Calcular el Margen Operativo: (300.000 € / 1.000.000 €) x 100 = 30%

Caso 2: Empresa Industrial «To the moon Inc»

- Ingresos Totales: 1.000.000 €

- COGS (materias primas, producción): 550.000 €

- Gastos Operativos (salarios, logística, administración): 250.000 €

- Calcular el EBIT: 1.000.000 € – 550.000 € – 250.000 € = 200.000 €

- Calcular el Margen Operativo: (200.000 € / 1.000.000 €) x 100 = 20%

Como puedes ver, aunque ambas empresas facturen lo mismo, su eficiencia operativa y estructura de costes son muy diferentes, y el margen operativo lo captura a la perfección.

¿Cómo interpretar el margen operativo?

Obtener el número es solo el primer paso, hay que ir más allá del porcentaje. La verdadera habilidad de un buen analista financiero, como somos nosotros, reside en su interpretación.

¿Qué se considera un «buen» margen operativo?

Siento decirte que no existe un número mágico. Un margen operativo del 10% puede ser excelente para un supermercado y desastroso para una empresa de software. El valor de un «buen» margen es relativo y depende de dos factores clave:

- El sector: Las industrias con altos costes fijos (manufactura, aerolíneas) suelen tener márgenes más bajos que las industrias basadas en la tecnología o la propiedad intelectual (software, farmacéutica).

- El modelo de negocio: Dentro de un mismo sector, una estrategia de bajo coste (como Ryanair) generará márgenes muy distintos a una estrategia de lujo (como Emirates).

Por tanto, las dos herramientas fundamentales para juzgar un margen son:

- Análisis de tendencias: Comparar el margen actual con el de trimestres y años anteriores. ¿Está mejorando, empeorando o se mantiene estable?

- Benchmarking: Comparar el margen con el de los competidores directos. ¿Estamos por encima o por debajo de la media del sector?

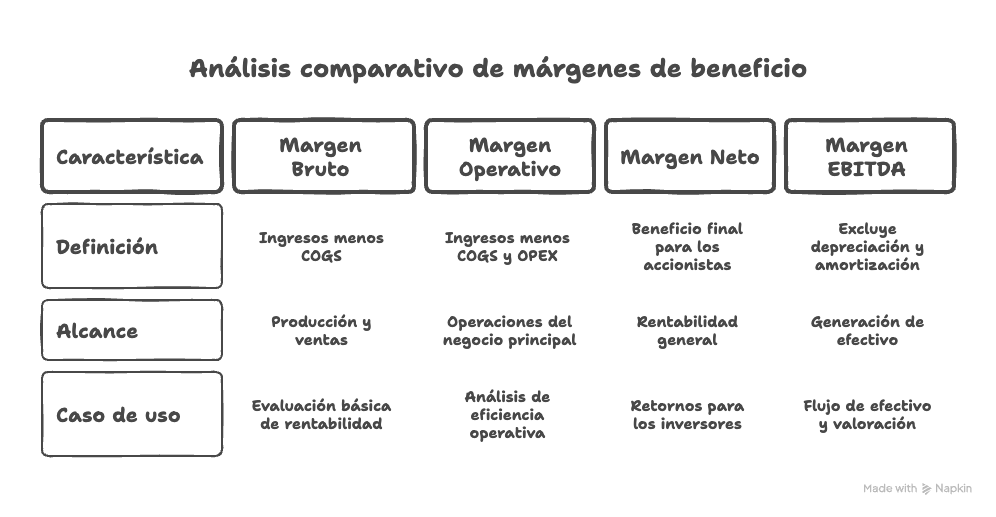

Análisis comparativo: Margen operativo vs. margen bruto, neto y EBITDA

Es crucial entender dónde encaja el margen operativo en el puzzle de la rentabilidad:

- vs. Margen Bruto: El margen bruto solo resta el COGS de los ingresos. Nos dice cuán rentable es la producción y venta del producto básico. El margen operativo va un paso más allá al incluir también los gastos de venta, generales y administrativos (SG&A), ofreciendo una visión mucho más completa de la eficiencia operativa total.

- vs. Margen Neto: El margen neto es el beneficio final para el accionista, ya que descuenta intereses e impuestos. Una empresa puede ser muy eficiente operativamente (alto margen operativo) pero tener un margen neto bajo por estar muy endeudada (altos gastos por intereses). El margen operativo mide la salud del negocio, mientras que el neto mide la rentabilidad final para el inversor.

- vs. Margen EBITDA: ¿El margen operativo es EBITDA? Aquí la distinción es más técnica pero fundamental. El margen operativo (basado en EBIT) es una métrica de beneficio contable oficial (GAAP/NIIF) que incluye gastos no monetarios como la depreciación y amortización. En cambio, el margen EBITDA las excluye, buscando ser un proxy del flujo de caja operativo. Un CFO suele usar el margen operativo para medir el beneficio contable y el margen EBITDA para analizar la capacidad de generar caja y evaluar empresas en sectores con altas inversiones en activos (CAPEX).

Si quieres explorar sobre estas diferencias, consulta el siguiente artículo donde profundizo bastante:

La visión del CFO: Aplicaciones estratégicas del margen operativo

Más allá de la teoría, ¿cómo utiliza un director financiero esta métrica en el día a día para tomar decisiones?

Diagnóstico de la salud y sostenibilidad del negocio

Un margen operativo estable o, idealmente, creciente a lo largo del tiempo es la principal validación de que el modelo de negocio es viable y escalable. Demuestra que la empresa puede crecer en ventas sin que los costes operativos se disparen de forma descontrolada.

Herramienta para el control de costes (OPEX)

Una caída inesperada en el margen operativo es una señal de alarma inmediata. Actúa como un disparador para iniciar una revisión exhaustiva de los gastos operativos: ¿han subido los salarios más de la cuenta?, ¿se ha disparado el coste de adquisición de clientes?, ¿estamos gastando de forma ineficiente en tecnología o servicios?

Soporte para la estrategia de precios

Fijar precios no es un arte, es una ciencia. El conocimiento profundo del margen operativo es fundamental para establecer precios que no solo cubran el coste de las mercancías (margen bruto), sino también todos los gastos necesarios para hacer funcionar la empresa, asegurando además el beneficio deseado.

Elemento clave en el análisis de rentabilidad avanzado

El beneficio operativo (EBIT) es la base para métricas de análisis financiero mucho más sofisticadas. Es el punto de partida para calcular el NOPAT (Net Operating Profit After Tax), que a su vez es un componente esencial para el ROIC (Return on Invested Capital) y el Análisis de Dupont, herramientas cruciales para entender la eficiencia con la que una empresa utiliza su capital para generar beneficios.

Estrategias efectivas para mejorar tu margen operativo

Si tu margen necesita un impulso, aquí tienes cuatro palancas estratégicas que puedes accionar:

- Aumentar la eficiencia en ventas: No se trata solo de vender más, sino de vender mejor. Optimizar el embudo de conversión para reducir el coste de adquisición de clientes (CAC) tiene un impacto directo y positivo en el margen.

- Optimizar los gastos operativos (OPEX): Realiza auditorías periódicas de gastos. El uso de tecnología para automatizar tareas, la renegociación de contratos con proveedores de servicios y la optimización de procesos internos pueden liberar recursos significativos.

- Economías de escala: A medida que tu empresa crece, los costes fijos deberían representar un porcentaje menor de los ingresos. Asegúrate de que tu estructura de costes permite que el crecimiento se traduzca en una mejora del margen operativo.

- Estrategia de precios: No tengas miedo de revisar tus precios periódicamente. Implementar modelos de precios basados en el valor que aportas, en lugar de en el coste, puede aumentar los ingresos sin un incremento proporcional de los costes operativos.

Otras preguntas frecuentes (FAQ) sobre el margen operativo

Sí. Un margen operativo negativo indica que la empresa tiene una pérdida operativa. Esto significa que gasta más en operar el negocio (COGS + OPEX) de lo que ingresa por sus ventas. Es una situación insostenible a largo plazo que requiere medidas urgentes.

Porque es un indicador puro de la salud y la calidad del negocio principal. Al excluir las decisiones de financiación y la estructura fiscal, permite comparar la eficiencia operativa de empresas de un mismo sector de forma mucho más justa y directa. Un buen margen operativo suele ser sinónimo de una ventaja competitiva sostenible.

Para el control interno y la toma de decisiones tácticas, es recomendable analizarlo mensual o trimestralmente. Para el análisis estratégico, la planificación a largo plazo y las comparativas con el sector, el análisis anual es fundamental.

Como hemos visto, el margen operativo es mucho más que un simple ratio en una hoja de cálculo. Es una herramienta de diagnóstico estratégico fundamental en el arsenal de cualquier CFO, gerente o emprendedor.

Dominar esta métrica, saber cómo calcularla, interpretarla y, sobre todo, cómo mejorarla, es esencial para evaluar la verdadera eficiencia de un negocio, mantener los costes bajo control y guiar a la empresa hacia una rentabilidad sólida y sostenible.

Para seguir profundizando, te animo a que sigas explorando más artículos sobre los conceptos relacionados que hemos mencionado y construye una visión 360º de tus finanzas. Vivan las finanzas carajo!!!

To the moon!!! 🐙