Bienvenidoae! Cualquier profesional de las finanzas sabe qué es el Balance de situación. Pero pocos se detienen a pensar en el porqué de su arquitectura. ¿Por qué se ordenan las cuentas de esa manera específica? La respuesta es sencilla: la estructura del balance es un mapa estratégico, no un mero formalismo contable. Entender su orden y la composición de sus masas patrimoniales es clave para diagnosticar la salud y la estrategia de una empresa.

En este artículo, vamos a desgranar el modelo del Plan General Contable (PGC) español, lo compararemos con los estándares internacionales más relevantes como las NIIF (IFRS) y los US GAAP, y te mostraremos cómo un director financiero (CFO) lee la estrategia de negocio directamente de su estructura.

Vuuuuuamos guerrero!!!

El principio rector: el Balance se ordena por liquidez y exigibilidad

La estructura del balance no es arbitraria. Responde a un principio fundamental diseñado para facilitar el análisis financiero: el orden de liquidez y exigibilidad. Esto permite evaluar de un vistazo la capacidad de una empresa para hacer frente a sus obligaciones tanto a corto como a largo plazo.

El orden del Activo: de menor a mayor liquidez

El activo, que representa los bienes y derechos de la empresa, se ordena de menor a mayor liquidez. La liquidez es la capacidad que tiene un activo para convertirse en dinero efectivo sin una pérdida significativa de su valor.

Por este motivo, el activo no corriente (como edificios o maquinaria) se sitúa en la parte superior, ya que son los elementos menos líquidos y forman la estructura productiva a largo plazo. A medida que descendemos, la liquidez aumenta, pasando por las existencias, los deudores y culminando en la tesorería (el dinero en caja y bancos), que es el activo líquido por excelencia. Este orden es fundamental para analizar la capacidad de la empresa de atender sus pagos más inmediatos.

El orden del Pasivo y Patrimonio Neto: de menor a mayor exigibilidad

Por otro lado, el patrimonio neto y el pasivo, que representan las fuentes de financiación, se ordenan de menor a mayor exigibilidad. La exigibilidad se refiere al plazo en el que una obligación debe ser saldada.

En la parte superior encontramos el patrimonio neto (capital social, reservas…), que es la financiación propia y, por tanto, no es exigible (los socios no pueden pedir su devolución). A continuación, figura el pasivo no corriente, deudas con un vencimiento superior a un año. Finalmente, en la parte inferior, se encuentra el pasivo corriente, que agrupa las deudas y obligaciones que deben pagarse en menos de un año y son, por tanto, las más exigibles. Esta ordenación es crucial para evaluar la solvencia y la estructura de capital de la compañía.

Estructura del Activo: desglose del Modelo PGC

El Plan General Contable (PGC) español divide el activo en dos grandes masas patrimoniales: el activo no corriente y el activo corriente.

Activo no Corriente: los cimientos de la empresa (>1 año)

Representa las inversiones a largo plazo de la empresa, aquellas que permanecerán en el negocio por un periodo superior a un año y que son la base para generar ingresos de forma sostenida.

- Inmovilizado Intangible: Activos no monetarios sin apariencia física, como patentes, marcas, software o fondo de comercio. En el sector startupil software solemos activar los gastos de I+D+i (normalmente el personal de R+D) y suele ser la principal partida de intangible.

- Inmovilizado Material: Activos tangibles como terrenos, edificios, maquinaria e instalaciones. Su adquisición y mejora se gestiona a través del CAPEX.

- Inversiones Inmobiliarias: Inmuebles que se poseen para obtener rentas, plusvalías o ambas, en lugar de para su uso en la producción.

- Inversiones financieras a Largo Plazo: Participaciones en otras empresas, préstamos concedidos a terceros o valores de deuda con vencimiento superior a un año.

Activo Corriente: el motor del día a día (<1 año)

Incluye todos los activos y derechos que se espera vender, consumir o realizar en el ciclo normal de explotación, que por convenio es inferior a un año. Es el capital de trabajo de la empresa.

- Existencias: Materias primas, productos en curso y productos terminados listos para la venta. Su gestión eficiente es vital, y se mide con indicadores como la rotación de stock y se valora con métodos como el Método FIFO.

- Deudores comerciales y otras cuentas a cobrar: Principalmente, el saldo pendiente de cobro de los clientes. Si tu empresa trabaja a crédito con los clientes el análisis de esta partida es fundamental, controlalo a través de una correcta gestión del Periodo medio de Cobro (PMC).

- Inversiones financieras a corto plazo: Activos financieros con vencimiento inferior a un año.

- Periodificaciones a corto plazo: Gastos pagados por adelantado que corresponden al ejercicio siguiente. Para entender este concepto, puedes leerte este articulazo sobre las periodificaciones contables.

- Tesorería y otros activos líquidos equivalentes: El dinero disponible en caja y en cuentas bancarias.

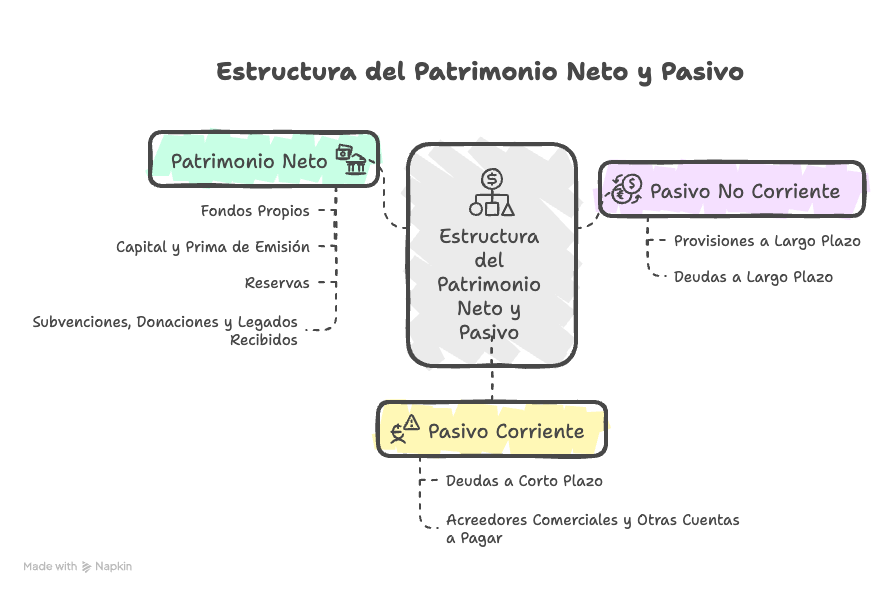

Estructura del Patrimonio Neto y Pasivo: las fuentes de financiación

Esta parte del balance muestra de dónde ha obtenido la empresa los recursos para financiar sus activos. Se divide en Patrimonio Neto, Pasivo No Corriente y Pasivo Corriente.

Patrimonio Neto: la financiación propia

Son los recursos que no tienen que ser devueltos, aportados por los socios o generados por la propia empresa.

- Fondos Propios: Es el corazón de la financiación propia. Puedes aprender más en este completo y currado artículo sobre Fondos Propios.

- Capital y Prima de Emisión: El capital social son las aportaciones iniciales de los socios. Cuando se realizan nuevas aportaciones por encima del valor nominal, se genera la prima de emisión.

- Reservas: Beneficios no distribuidos que la empresa retiene para autofinanciarse.

- Subvenciones, Donaciones y Legados Recibidos: Fondos recibidos a título gratuito que no tienen que ser devueltos.

Pasivo No Corriente: financiación ajena a largo plazo

Agrupa las deudas y obligaciones cuyo vencimiento es superior a un año.

- Provisiones a Largo Plazo: Obligaciones futuras cuyo importe o fecha son inciertos, como provisiones para impuestos o responsabilidades. Si quieres profundizar, puedes leer sobre las provisiones contables.

- Deudas a Largo Plazo: Préstamos bancarios, emisiones de bonos u otras formas de financiación con vencimiento superior al año. Un ejemplo cada vez más común en startups es el Venture Debt.

Pasivo Corriente: las obligaciones inmediatas

Comprende todas las deudas y obligaciones que la empresa debe pagar en un plazo inferior a un año.

- Deudas a corto plazo: Incluye la parte de los préstamos a largo plazo que vence en el ejercicio actual, así como líneas de financiación específicas pueden ser las pólizas de crédito.

- Acreedores comerciales y otras cuentas a pagar: Principalmente, las deudas con proveedores por la compra de bienes y servicios. Su correcta gestión se mide con el Periodo medio de pago (PMP) y es importante conocer las diferencias entre Proveedor y Acreedor. Para su gestión se usan herramientas como el Confirming o el Factoring.

Diferencias estructurales clave: Balance PGC vs. IFRS y US GAAP

Para cualquier empresa con operaciones, inversores o planes de expansión internacional, conocer las diferencias en la presentación del balance es absolutamente vital. Aunque el fondo es el mismo (Activo = Pasivo + Patrimonio Neto), la forma puede variar.

La perspectiva global: estructura bajo NIIF (IFRS)

Las Normas Internacionales de Información Financiera (NIIF o IFRS en inglés) son el estándar en gran parte del mundo, incluyendo la Unión Europea y Latinoamérica.

- Terminología clave: El «Balance de Situación» se denomina «Statement of Financial Position». El activo y pasivo no corriente se llaman «Non-current Assets» y «Non-current Liabilities», y el patrimonio neto es «Equity».

- Ordenación: Las NIIF permiten flexibilidad, pudiendo ordenar por liquidez creciente (como el PGC) o decreciente. Sin embargo, en la práctica, la mayoría de las empresas europeas que reportan bajo NIIF siguen la estructura de liquidez creciente (de menor a mayor), muy similar a la del PGC.

Para profundizar en el universo de la contabilidad internacional, consulta esta guía sobre NIIF, NIC, IFRS, IAS y NIAS.

El enfoque americano: estructura bajo US GAAP

Los Principios de Contabilidad Generalmente Aceptados de Estados Unidos (US GAAP) son el estándar obligatorio para las empresas que cotizan en bolsas estadounidenses.

- LA GRAN DIFERENCIA: Aquí encontramos el cambio más significativo y de obligado cumplimiento. El balance bajo US GAAP se presenta en orden de liquidez decreciente. Esto significa que el Activo Corriente se muestra primero, seguido del Activo No Corriente. Lo mismo ocurre con el pasivo, donde el Pasivo Corriente precede al No Corriente.

- Terminología: El documento se llama «Balance Sheet» y el patrimonio neto se denomina «Stockholders’ Equity».

Si trabajas con entidades de EE.UU., es fundamental dominar los principios de los US GAAP.

Tabla Comparativa Rápida: PGC vs. IFRS vs. US GAAP

| Característica | Plan General Contable (PGC) | IFRS (Práctica común en UE) | US GAAP (Obligatorio) |

| Nombre del Documento | Balance de Situación | Statement of Financial Position | Balance Sheet |

| Orden del Activo | De menor a mayor liquidez | De menor a mayor liquidez | De mayor a menor liquidez |

| Orden del Pasivo | De menor a mayor exigibilidad | De menor a mayor exigibilidad | De mayor a menor exigibilidad |

| Terminología Patrimonio | Patrimonio Neto | Equity | Stockholders’ Equity |

Análisis estratégico: lo que la Estructura del Balance dice de tu negocio

La distribución de los pesos en las masas patrimoniales es un reflejo directo del modelo de negocio.

Balance de una Empresa Industrial vs. una Empresa de Servicios

Una empresa industrial tendrá un peso muy elevado en el Activo No Corriente (maquinaria, fábricas) y en las Existencias (materia prima, producto terminado). Su financiación probablemente combinará una fuerte base de patrimonio neto con deuda a largo plazo para financiar sus activos fijos.

En cambio, una empresa de servicios (una consultora, por ejemplo) tendrá un Activo No Corriente muy reducido y apenas existencias. Su principal activo serán sus empleados (que no figuran en el balance) y sus deudores. Su estructura de financiación será mucho más ligera.

El Balance Típico de una Startup SaaS

Una startup de Software como Servicio (SaaS) presenta una estructura muy particular. El Inmovilizado Intangible (desarrollo de software) puede ser su activo más importante. Si cobra una suscripción por adelantado seguramente su partida de «Clientes» sea muy baja en comparación con otras industrias, hasta es posible que tenga ingresos anticipados si el cliente paga una licencia anual.

El Patrimonio Neto suele ser muy significativo, reflejando las rondas de financiación de inversores. En cuanto al pasivo, es común encontrar instrumentos de financiación específicos como las notas convertibles o los préstamos participativos en sus primeras etapas.

Errores comunes al estructurar y ordenar las Cuentas del Balance

Una correcta clasificación es esencial para que el análisis sea fiable. Estos son algunos de los errores más frecuentes:

- Error 1: Clasificar incorrectamente la deuda entre corto y largo plazo. A cierre de ejercicio has de reclasificar la porción de deuda a largo plazo que vence en el próximo año como pasivo corriente. A veces algo tan básico no se hace correctamente y es un paso crítico que afecta directamente al cálculo de ratios como el fondo de maniobra.

- Error 2: Valorar incorrectamente existencias o no registrar deterioros. Un inventario sobrevalorado infla artificialmente el activo corriente y el beneficio.

- Error 3: No periodificar correctamente ingresos y gastos. Omitir este ajuste distorsiona el resultado del ejercicio y el valor de los activos/pasivos.

- Error 4: Confundir proveedores con otros acreedores. Es importante separar las deudas comerciales (proveedores) de otras deudas (con Hacienda, personal, etc.), ya que tienen una naturaleza y un impacto en el circulante diferentes.

Como ves, la estructura del balance de situación es mucho más que una simple lista de cuentas. Es un mapa detallado del modelo de negocio de una empresa, de sus cimientos productivos, de su motor diario y de sus fuentes de financiación.

El orden de liquidez y exigibilidad no es un capricho, sino una convención diseñada para facilitar un análisis rápido y eficaz de la solvencia y la liquidez. Además, en un mundo globalizado, comprender las diferencias de presentación entre el PGC, las NIIF y los US GAAP ha dejado de ser una opción para convertirse en una necesidad para cualquier líder financiero con visión internacional.

Para seguir profundizando, te animo a que sigas explorando más artículos sobre los conceptos relacionados que hemos mencionado y construye una visión 360º de tus finanzas. Vivan las finanzas carajo!!!

To the moon!!! 🐙