La gestión eficiente de la liquidez y la optimización del capital circulante son desafíos constantes para cualquier director financiero. En el día a día, asegurar que la empresa dispone de los fondos necesarios para operar sin sobresaltos, a pesar de los plazos de cobro de clientes, es una prioridad absoluta. Dentro del arsenal de herramientas de financiación a corto plazo, el descuento comercial se erige como una opción clásica y muy utilizada.

De forma sencilla, el descuento comercial permite a una empresa anticipar el cobro de sus derechos de crédito comerciales (como pagarés o letras de cambio) antes de su fecha de vencimiento, cediéndolos a una entidad financiera a cambio de un importe inferior al nominal. Es, en esencia, una vía para convertir ventas a crédito en liquidez inmediata.

El objetivo de este artículo es ofrecerte una guía completa y práctica, desde la perspectiva de un CFO, sobre el descuento comercial. Desgranaremos su funcionamiento, analizaremos sus tipos, costes reales, ventajas, inconvenientes y lo compararemos con otras alternativas, para que puedas tomar decisiones informadas y estratégicas sobre la financiación de tu circulante.

Vuuuuuamos guerrero!!!

¿Qué es exactamente el Descuento Comercial y cómo funciona?

El descuento comercial es una operación financiera mediante la cual una empresa (cedente) cede a una entidad financiera (cesionario) un derecho de cobro sobre un cliente (deudor), documentado generalmente en un efecto comercial (pagaré, letra de cambio), antes de su vencimiento. A cambio, la entidad financiera adelanta a la empresa el importe nominal del efecto, menos los intereses calculados por el tiempo que falta hasta el vencimiento y una serie de comisiones.

Mecanismo detallado del Descuento Comercial

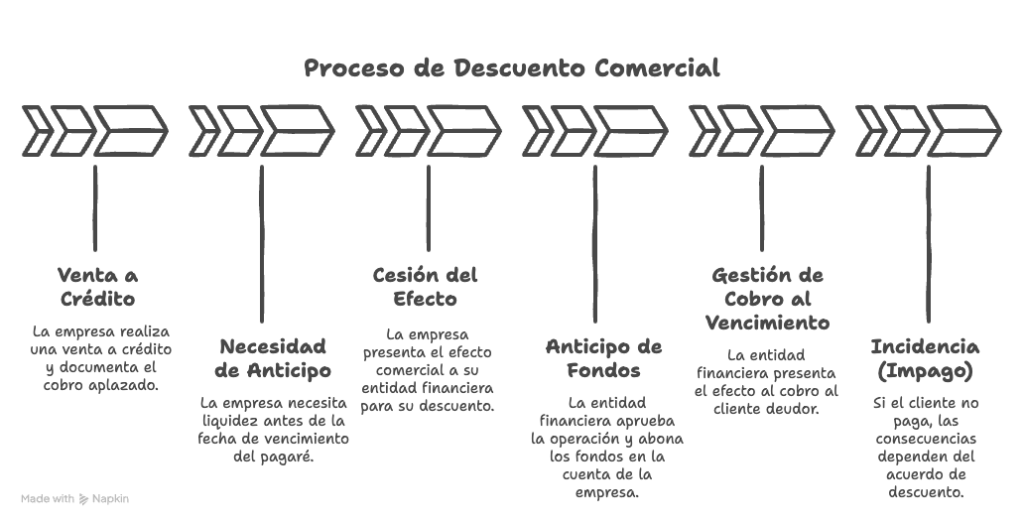

Entender cómo funciona el descuento comercial implica conocer a los actores y el proceso:

- Actores Involucrados:

- Empresa (Cedente): Es la empresa que ha realizado una venta a crédito y posee un derecho de cobro futuro sobre su cliente. Necesita liquidez antes del vencimiento.

- Cliente (Deudor): Es quien debe pagar el importe del efecto comercial en la fecha de vencimiento establecida.

- Entidad Financiera (Cesionario): Generalmente un banco, que adquiere el derecho de cobro adelantando el dinero (menos el descuento) a la empresa cedente. Se encargará de gestionar el cobro al vencimiento.

- Proceso Paso a Paso:

- Venta a Crédito: La empresa realiza una venta y documenta el cobro aplazado mediante un efecto comercial (ej. un pagaré emitido por el cliente).

- Necesidad de Anticipo: La empresa necesita liquidez antes de la fecha de vencimiento del pagaré.

- Cesión del Efecto: La empresa presenta el efecto comercial (o una remesa de ellos) a su entidad financiera para su descuento.

- Anticipo de Fondos: La entidad financiera estudia la operación y, si la aprueba, abona en la cuenta de la empresa el importe nominal del efecto menos los intereses (calculados desde la fecha del anticipo hasta el vencimiento) y las comisiones pactadas. Este importe abonado es el «líquido» o «efectivo».

- Gestión de Cobro al Vencimiento: Llegada la fecha de vencimiento, la entidad financiera presenta el efecto al cobro al cliente deudor.

- Incidencia (Impago): Si el cliente deudor no atiende el pago al vencimiento, las consecuencias para la empresa cedente dependerán de la modalidad de descuento pactada (con o sin recurso).

Tipos de efectos comerciales descontables:

- Pagarés: El instrumento más habitual hoy en día para el descuento.

- Letras de Cambio: Un clásico, aunque su uso ha disminuido frente al pagaré.

- Recibos Normalizados: Ciertos recibos bancarios bajo normativa específica (como la norma 32 AEB) también pueden ser objeto de descuento.

- Facturas: Aunque técnicamente posible en algunos casos, el anticipo de facturas se gestiona más comúnmente a través de servicios de factoring, que suelen incluir servicios adicionales como la gestión de cobro o la cobertura de insolvencia.

Componentes clave de una operación de Descuento

Al analizar una liquidación de descuento, estos son los elementos fundamentales:

- Valor Nominal: El importe total que figura en el efecto comercial y que el deudor debe pagar al vencimiento.

- Tipo de Interés (Tipo de Descuento): El porcentaje anual que aplica la entidad financiera para calcular los intereses por el anticipo del dinero. Se aplica sobre el nominal y por el plazo que media hasta el vencimiento.

- Comisiones: Gastos adicionales que cobra la entidad financiera por la operación. Pueden incluir comisión de estudio o apertura de la línea, comisión por gestión de cobro, comisión de timbre (impuesto sobre actos jurídicos documentados, si aplica al efecto), etc.

- Líquido o Efectivo Recibido: Es el importe neto que recibe la empresa, resultado de restar al valor nominal los intereses y todas las comisiones. (Nominal – Intereses – Comisiones = Líquido).

OJO No Confundir: Descuento Comercial vs. Descuento Financiero (por Pronto Pago)

Es crucial diferenciar el descuento comercial (operación financiera para anticipar cobros) del descuento financiero por pronto pago. Este último es una reducción en el precio de venta que una empresa ofrece a su cliente si paga antes de la fecha de vencimiento acordada. Es una estrategia comercial y de gestión de cobro, no una operación de financiación bancaria.

Tipos de Descuento Comercial: la importancia del Recurso

La diferencia fundamental entre las modalidades de descuento radica en quién asume el riesgo si el cliente final (deudor) no paga al vencimiento.

Descuento Comercial CON Recurso

Esta es la modalidad más habitual. En el descuento comercial con recurso, la empresa cedente asume el riesgo de impago del cliente deudor.

- Implicaciones: Si llegado el vencimiento, el cliente no paga el efecto, la entidad financiera cargará en la cuenta de la empresa cedente el importe nominal del efecto impagado, más los gastos de devolución correspondientes. La empresa mantiene una responsabilidad subsidiaria.

- Ventajas: Generalmente, el coste financiero (tipo de interés y comisiones) es menor que en la modalidad sin recurso, ya que el banco no asume el riesgo de insolvencia del deudor final.

- Desventajas: La empresa no se libera del riesgo de crédito de sus clientes. Un impago inesperado puede generar tensiones de tesorería al tener que devolver el anticipo.

Descuento Comercial SIN Recurso

En el descuento comercial sin recurso, es la entidad financiera quien asume el riesgo de impago del cliente deudor (siempre que el impago no se deba a disputas comerciales entre cedente y deudor).

- Implicaciones: Si el cliente no paga al vencimiento por insolvencia, la empresa cedente no tiene que devolver el importe anticipado. La empresa se desvincula del riesgo de crédito de ese cliente una vez descontado el efecto.

- Ventajas: Elimina el riesgo de impago para la empresa cedente, proporcionando mayor certidumbre en el flujo de caja. Facilita la gestión del riesgo de la cartera de clientes.

- Desventajas: El coste financiero suele ser significativamente mayor, ya que la entidad financiera incluye una prima por el riesgo de insolvencia que asume. Puede tener requisitos más estrictos sobre la calidad crediticia de los deudores aceptados.

- Cuándo es interesante: Cuando se opera con clientes de mayor riesgo, en mercados exteriores con incertidumbre, o cuando la prioridad absoluta es asegurar el cobro y eliminar el riesgo de la cartera.

¿Con o Sin Recurso? Claves para tomar una decisión estratégica

La elección entre una modalidad u otra no es trivial y debe basarse en un análisis estratégico:

- Análisis del Riesgo Crediticio: Evaluar la calidad y solvencia de la cartera de clientes cuyos efectos se van a descontar. Si la cartera es muy sólida y diversificada, el «con recurso» puede ser suficiente y más económico.

- Coste Financiero vs. Asunción de Riesgo: Comparar el coste efectivo (TAE) de ambas modalidades y ponderarlo frente al apetito de riesgo de la empresa. ¿Cuánto estamos dispuestos a pagar por transferir el riesgo?

- Necesidades de Cobertura: Si la empresa no dispone de otros mecanismos de cobertura de insolvencia (como seguros de crédito), el descuento sin recurso puede ser una alternativa integrada.

- Política Financiera: Alinear la decisión con la política global de gestión de riesgos y financiación de la compañía.

Calculando el coste real del Descuento Comercial: mira más allá del Tipo Nominal

Uno de los errores comunes es fijarse únicamente en el tipo de interés nominal ofrecido por la entidad financiera. El coste real de una operación de descuento es mayor y debe calcularse considerando todos los componentes.

La fórmula básica del Descuento: entendiendo los intereses

Los intereses se calculan sobre el valor nominal del efecto y por el plazo que falta hasta el vencimiento, y se deducen por anticipado. La fórmula conceptual básica es:

Intereses = Nominal * (Tipo de Interés Anual / 100) * (Días hasta Vencimiento / 360 o 365)(Nota: El divisor 360 o 365 depende de la base de cálculo usada por la entidad financiera, comúnmente 360 para operaciones comerciales).

El hecho de que los intereses se cobren por adelantado sobre el nominal (y no sobre el líquido recibido) ya encarece el coste efectivo respecto al tipo nominal.

A tener en cuenta: Comisiones y gastos asociados

Además de los intereses, hay que sumar el impacto de todas las comisiones:

- Comisión de Estudio/Apertura: Un porcentaje sobre el límite de la línea de descuento o una cantidad fija. Suele pagarse al inicio o anualmente.

- Comisión por Gestión de Cobro: Un importe fijo o porcentaje por cada efecto gestionado.

- Comisión de Timbre (Impuesto de Actos Jurídicos Documentados – IAJD): Si el efecto comercial está sujeto a este impuesto (como las letras de cambio aceptadas), la entidad financiera lo repercute. Su coste varía según la cuantía y el plazo.

- Comisión por Devolución: En caso de impago (en modalidad con recurso), se cobra una comisión por los trámites de devolución.

- Otros Gastos: Pueden existir gastos de correo, notario (en caso de protesto), etc.

TAE, la métrica clave

El tipo de interés nominal no refleja el coste total porque no incluye las comisiones ni el efecto de que los intereses se paguen por anticipado. La métrica que sí lo hace es la Tasa Anual Equivalente (TAE).

La TAE considera todos los gastos (intereses y comisiones) y el momento en que se producen los flujos de dinero (el anticipo recibido y el nominal que se deja de cobrar al vencimiento), expresando el coste real en términos anuales. Es fundamental calcular la TAE del descuento comercial para poder compararlo objetivamente con otras alternativas de financiación como préstamos, pólizas de crédito, factoring, etc. Te recomendamos profundizar en la importancia de la TAE para comparar con otras fuentes de financiación.

Ejemplo práctico de liquidación de una Remesa de Descuento

Imaginemos que descontamos un pagaré de un cliente:

- Valor Nominal: 10.000 €

- Vencimiento: 90 días

- Tipo de Interés Nominal Anual: 5% (base 360 – lee la letra pequeña)

- Comisión de Gestión por Efecto: 0,3% sobre el nominal (mínimo 10 €)

- Otros Gastos (correo/timbre estimado): 5 €

Cálculos:

- Intereses: 10.000 € * (5 / 100) * (90 / 360) = 125 €

- Comisión de Gestión: 0,3% de 10.000 € = 30 € (superior al mínimo)

- Otros Gastos: 5 €

- Total Gastos: 125 € + 30 € + 5 € = 160 €

- Líquido Recibido: 10.000 € – 160 € = 9.840 €

La empresa recibe hoy 9.840 € por un efecto que valía 10.000 € dentro de 90 días. El coste nominal es del 5%, pero el coste efectivo (TAE) será superior debido a las comisiones y al cobro anticipado de intereses. Calculando la TAE (usando una calculadora financiera o Excel), obtendríamos un valor cercano al 6,6% anualizado, mostrando el coste real de la operación.

Ventajas del Descuento Comercial para la empresa

A pesar de su coste, el descuento comercial ofrece beneficios importantes para la gestión financiera:

Mejora inmediata de la Liquidez y el Flujo de Caja Operativo

Es su principal ventaja: transforma derechos de cobro futuros en dinero disponible hoy, permitiendo afrontar pagos a proveedores, nóminas u otras necesidades operativas sin esperar al vencimiento de las facturas de clientes.

Optimización del Ciclo de Maduración y reducción del Periodo Medio de Cobro (PMC)

Al anticipar los cobros, se acorta el Periodo Medio de Cobro (PMC), una métrica clave en la gestión del circulante. Esto mejora el ciclo de conversión de efectivo (o ciclo de maduración) de la empresa.

Herramienta para financiar las Necesidades Operativas de Fondos (NOF)

El descuento comercial es un instrumento idóneo para financiar el capital circulante, específicamente las Necesidades Operativas de Fondos (NOF) que surgen del desfase temporal entre los ciclos de pago y cobro. Ayuda a mantener un adecuado Fondo de Maniobra.

Flexibilidad y rapidez

Una vez establecida una línea de descuento con una entidad financiera, la tramitación de remesas suele ser relativamente ágil, permitiendo obtener financiación a corto plazo de forma más rápida que solicitando un préstamo tradicional. La empresa decide qué efectos descuenta y cuándo, dentro de los límites de su línea.

Posibilidad de clasificación de clientes (en modalidad sin recurso)

En la modalidad sin recurso, la entidad financiera analiza la solvencia de los clientes deudores. Esto puede proporcionar a la empresa cedente información valiosa sobre la calidad crediticia de su cartera, actuando como un filtro de riesgo adicional.

Desventajas, riesgos y puntos a considerar

El descuento comercial no está exento de inconvenientes y riesgos que el CFO debe evaluar cuidadosamente:

El coste financiero: ¿es la opción más eficiente?

Como hemos visto, el coste efectivo (TAE) puede ser elevado, especialmente al incluir comisiones. Siempre hay que compararlo con el coste de otras alternativas de financiación disponibles para la empresa (líneas de crédito, factoring, confirming para proveedores, préstamos a corto plazo). Evaluarlo en el contexto del coste de capital (WACC) global de la compañía puede dar perspectiva.

Riesgo de impago (fundamental en la modalidad «con recurso»)

Es el principal riesgo. Si se descuenta con recurso y el cliente falla, la empresa no solo no cobra del cliente, sino que debe devolver el anticipo al banco, generando un doble impacto negativo en la tesorería.

Impacto en la clasificación crediticia (CIRBE)

El riesgo asumido por las entidades financieras en operaciones de descuento se comunica a las centrales de información de riesgos (como la CIRBE del Banco de España). El descuento con recurso figura como riesgo directo de la empresa cedente, mientras que el sin recurso puede figurar como riesgo contingente. En ambos casos, consume capacidad crediticia global de la empresa.

Consumo de Líneas de Crédito bancarias

Las líneas de descuento forman parte del riesgo global que una entidad financiera concede a una empresa. Utilizar intensivamente el descuento puede limitar la disponibilidad de otras facilidades crediticias (préstamos, avales, etc.).

Proceso administrativo

La preparación de las remesas de efectos, su envío a la entidad financiera, y el seguimiento de la liquidación y posibles incidencias requieren una gestión administrativa que consume tiempo y recursos.

Descuento Comercial vs. otras herramientas clave de financiación del circulante

Es fundamental entender las diferencias del descuento comercial con otras herramientas financieras similares para elegir la más adecuada en cada situación:

Descuento Comercial vs. Factoring: ¿Cuál Elegir?

- Objeto: El descuento se centra en efectos comerciales (pagarés, letras). El Factoring es más habitual para anticipar facturas.

- Servicios: El factoring suele incluir servicios adicionales como la gestión de cobro y, frecuentemente, cobertura de insolvencia (factoring sin recurso). El descuento es puramente financiero.

- Riesgo: Ambas modalidades existen con y sin recurso, pero el factoring sin recurso es muy común para cubrir el riesgo de insolvencia de la cartera de facturas.

- Coste: El factoring puede tener un coste global superior por los servicios adicionales, pero el factoring sin recurso puede ser comparable o incluso más ventajoso que el descuento sin recurso en ciertas condiciones.

- Flexibilidad: El descuento puede ser más flexible para seleccionar qué efectos concretos anticipar. El factoring a veces implica ceder toda o una parte significativa de la facturación de un cliente.

Descuento Comercial vs. Confirming: optimizando pagos vs. cobros

Son herramientas opuestas en la cadena de suministro:

- Descuento Comercial: Financia los cobros de la empresa (anticipa sus ventas a crédito).

- Confirming: Gestiona y financia los pagos de la empresa a sus proveedores. La empresa que contrata confirming ofrece a sus proveedores la posibilidad de anticipar sus facturas.

Descuento Comercial vs. Póliza de Crédito

- Naturaleza: El descuento anticipa el cobro de derechos específicos ya existentes. La Póliza de Crédito es una línea de financiación flexible que permite disponer de fondos hasta un límite para cubrir necesidades generales de tesorería, sin estar vinculada a un activo concreto. Entender la diferencia entre préstamo y crédito es clave aquí.

- Coste: La póliza de crédito suele tener un tipo de interés sobre el saldo dispuesto y una comisión sobre el saldo no dispuesto. El descuento tiene su coste asociado a cada operación. La comparación debe hacerse vía TAE según el patrón de uso.

Claves para negociar y gestionar eficazmente el Descuento Comercial (perspectiva del CFO)

Para maximizar los beneficios y minimizar los riesgos del descuento comercial, una gestión proactiva es esencial:

¿Qué evalúan las entidades financieras? Requisitos comunes

Al solicitar una línea de descuento, los bancos analizarán:

- Solvencia y capacidad financiera de la empresa solicitante (cedente).

- Calidad crediticia de los clientes (deudores) cuyos efectos se van a descontar. Analizarán límites de riesgo por deudor.

- Historial de pago de los efectos descontados anteriormente. Un bajo índice de impagados es fundamental.

- Sector de actividad y condiciones del mercado.

- Vinculación global de la empresa con la entidad.

Puntos clave en la negociación de la Línea de Descuento

Como CFO, debes negociar activamente las condiciones:

- Límite Global: El importe máximo de riesgo vivo que la entidad está dispuesta a asumir.

- Sublímites por Deudor: Límites individuales para los efectos de cada cliente. Es crucial asegurarse de que cubren las necesidades con los principales clientes.

- Tipos de Interés y Comisiones: Negociar el tipo de descuento y todas las comisiones asociadas (gestión, timbre, devolución). Comparar ofertas de varias entidades.

- Modalidad: Negociar la posibilidad de operar con/sin recurso, y las condiciones de cada una.

- Plazos Máximos: El vencimiento máximo de los efectos que la entidad aceptará descontar.

Integración en la estrategia de la gestión de Tesorería

- Monitorización: Llevar un control exhaustivo de los vencimientos de los efectos descontados y no descontados.

- Control de Impagados: Gestionar activamente los impagados (en modalidad con recurso), reclamando al cliente y provisionando contablemente el posible fallo.

- Previsión: Incluir las entradas de liquidez por descuento y las posibles salidas por devoluciones en las previsiones de tesorería.

- Optimización: Utilizar el descuento como una herramienta táctica dentro de un plan de financiación global, combinándolo con otras fuentes según coste y necesidad.

Otras preguntas frecuentes sobre el Descuento Comercial

Aunque técnicamente posible en algunas entidades y bajo ciertas condiciones, el descuento comercial tradicional se enfoca en efectos comerciales (pagarés, letras). Para el anticipo generalizado de facturas, el producto financiero más habitual y específico es el Factoring.

La entidad financiera que anticipó los fondos cargará inmediatamente en la cuenta de la empresa cedente el importe nominal del efecto impagado, más los gastos asociados a la devolución. La empresa es responsable final del cobro.

Mejora la posición de liquidez (aumenta el activo corriente – tesorería). Sin embargo, también incrementa la deuda financiera a corto plazo (pasivo corriente) o, en el caso del descuento sin recurso que cumpla requisitos para baja en balance, reduce las cuentas a cobrar. El impacto neto en los ratios (ej. ratio de liquidez, endeudamiento) debe analizarse caso por caso. No «mejora» necesariamente el balance en términos de solvencia estructural, pero sí la gestión de tesorería.

Es relativo. Su coste depende del tipo de interés nominal, las comisiones y el plazo. Es fundamental calcular la TAE para compararlo con otras fuentes. Generalmente, puede ser más caro que un préstamo a largo plazo, pero competitivo para necesidades de liquidez a muy corto plazo, especialmente si se compara con el coste de oportunidad de no poder afrontar pagos. La modalidad sin recurso es sensiblemente más cara que la con recurso.

A modo de conclusión, el descuento comercial es una herramienta de financiación a corto plazo consolidada y útil, que permite a las empresas convertir sus derechos de cobro futuros en liquidez inmediata. Hemos visto qué es, cómo funciona, sus modalidades (con y sin recurso), cómo calcular su coste real (TAE), y sus pros y contras.

¿Cuándo SÍ es recomendable usar el descuento comercial?

- Cuando existe una necesidad puntual o recurrente de anticipar liquidez frente a plazos de cobro dilatados documentados en efectos comerciales (pagarés, letras).

- Si se opera con una cartera de clientes solvente (para la modalidad con recurso, más económica).

- Si se necesita eliminar el riesgo de impago de ciertos clientes y se está dispuesto a asumir el mayor coste de la modalidad sin recurso.

- Cuando se requiere rapidez y flexibilidad en la obtención de financiación a corto plazo sobre ventas ya realizadas.

¿Cuándo explorar alternativas?

- Si la necesidad principal es la gestión integral del cobro de facturas y/o la cobertura de insolvencia generalizada -> Factoring.

- Si el objetivo es optimizar la financiación de los pagos a proveedores -> Confirming.

- Si se necesita financiación para necesidades operativas generales no vinculadas directamente a cobros específicos -> Póliza de Crédito o Préstamo a corto plazo.

- Si el coste efectivo (TAE) del descuento resulta significativamente más alto que otras opciones disponibles.

Como CFO, la decisión final debe basarse en una evaluación rigurosa del coste efectivo (TAE), el riesgo asumido (especialmente en la modalidad con recurso) y la alineación de esta herramienta con la estrategia financiera global de la empresa y sus necesidades específicas de gestión del capital circulante.

To the moon!!! 🐙