Bienvenidoae! En el análisis financiero de una empresa, existen ciertos indicadores que actúan como pilares maestros, sosteniendo toda la estructura de nuestra comprensión sobre su salud y estabilidad. El ratio de financiación del inmovilizado es, sin duda, uno de esos pilares.

El principio fundamental es simple y lógico: las inversiones a largo plazo, como la maquinaria o los edificios, deben ser financiadas con recursos que también permanezcan en la empresa a largo plazo. Romper esta regla es una de las vías más rápidas hacia problemas financieros serios. Este ratio es el principal guardián que verifica el cumplimiento de este principio de equilibrio financiero.

Recuerda que si quieres profundizar en todos los diferentes Ratios de Cobertura puedes consultar esta guía épica:

Vuuuuuamos guerrero!!!

¿Qué es el Ratio de Financiación (o Cobertura) del Inmovilizado?

El ratio de financiación del inmovilizado es una medida de solvencia a largo plazo que evalúa si los activos fijos (el inmovilizado) de una empresa están adecuadamente financiados por sus fuentes de financiación estables (los capitales permanentes).

En otras palabras, nos dice si el dinero que hemos conseguido para un horizonte temporal largo es suficiente para pagar las inversiones que hemos hecho con ese mismo horizonte.

Su importancia es crucial: un desequilibrio en esta área es una de las principales causas de tensiones de liquidez y, en casos extremos, de riesgo de insolvencia. Es un indicador que mide la capacidad de la empresa para resistir una mala coyuntura económica.

Es común encontrarlo bajo distintos nombres, pero no te confundas: se refieren al mismo concepto. Lo verás denominado tanto «Ratio de Cobertura del Inmovilizado» como «Ratio de Financiación del Inmovilizado«.

Fórmula Ratio de cobertura del inmovilizado

Para dominar este ratio, primero debemos entender las piezas que lo componen. La fórmula es directa y poderosa en su simplicidad:

Ratio de financiación del inmovilizado = (Patrimonio Neto + Pasivo No Corriente) / Activo No CorrienteNumerador: Capitales Permanentes

La parte superior de la fracción representa las fuentes de financiación estables y a largo plazo de la empresa. Se compone de dos grandes masas patrimoniales:

- Patrimonio Neto: Son los recursos propios de la empresa, el dinero de los socios y los beneficios que se han ido acumulando y no se han repartido. Representa el núcleo de la financiación de la compañía. Aprende más sobre los Fondos Propios en el artículo enlazado.

- Pasivo No Corriente: Aquí se recogen todas las deudas y obligaciones cuyo vencimiento es superior a un año, como préstamos bancarios a largo plazo o emisiones de bonos.

La suma de ambos (Patrimonio Neto + Pasivo No Corriente) conforma los Capitales Permanentes, el combustible a largo plazo del motor de la empresa.

Denominador: Activo No Corriente

El denominador de la fórmula representa las inversiones a largo plazo de la empresa. El Activo No Corriente (también conocido como activo fijo, sobre todo para los más viejos del lugar) incluye elementos como: maquinaria (vamos maquinaria!!!), edificios, instalaciones, patentes, software o inversiones financieras a largo plazo.

La característica clave de estos activos es que no se espera que se conviertan en dinero líquido en el corto plazo. Por esta razón fundamental, deben financiarse con recursos que tampoco sean exigibles en el corto plazo. Puedes profundizar todo lo que quieras sobre el Balance.

Cómo interpretar el Ratio

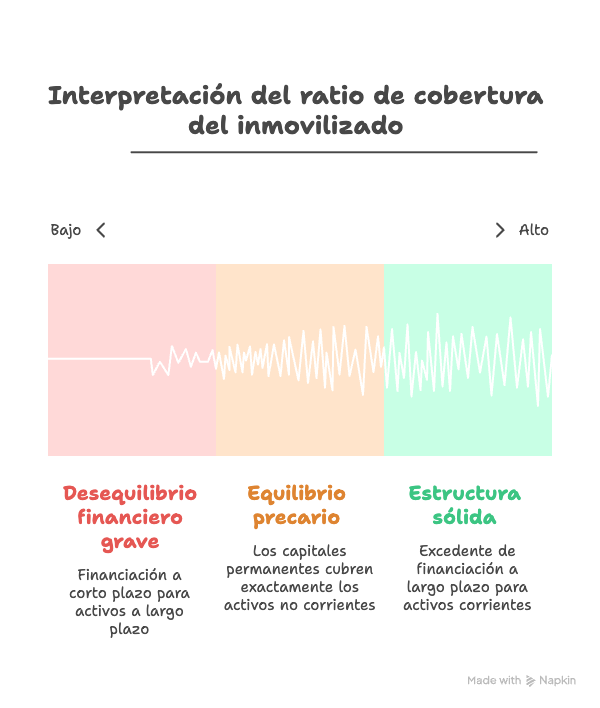

El resultado numérico de este ratio es una radiografía directa de la salud estructural de la financiación de la empresa. Se interpreta en torno a un valor clave: 1.

Escenario ideal: Ratio > 1 (estructura sólida y solvente)

- Significado: Los capitales permanentes son superiores y, por tanto, más que suficientes para financiar la totalidad de los activos a largo plazo.

- Implicación: Existe un excedente de financiación a largo plazo que no se ha usado en el inmovilizado. Este sobrante se destina a financiar una parte del activo corriente (existencias, clientes, tesorería). Este excedente es, por definición, el Fondo de Maniobra.

- Ventaja: Esta situación dota a la empresa de un colchón de seguridad y una gran estabilidad financiera, preparándola para afrontar imprevistos sin tensiones de liquidez.

Señal de Alerta Máxima: Ratio < 1 (desequilibrio financiero grave)

- Significado: Los capitales permanentes no son suficientes para cubrir todas las inversiones a largo plazo.

- Implicación: La empresa se ve forzada a utilizar financiación a corto plazo (como una póliza de crédito, un descuento comercial o deuda con proveedores) para pagar activos que generarán valor durante muchos años (como una máquina que durará una década). Es un error financiero de manual.

- Riesgo: Esta es una situación de altísimo riesgo. Expone a la empresa a una posible suspensión de pagos. Si los acreedores a corto plazo exigen la devolución de su dinero y la empresa no puede generar liquidez rápidamente (porque sus activos son ilíquidos a corto plazo), el colapso es una posibilidad real.

En el límite…Ratio = 1 (equilibrio teórico pero precario)

- Significado: Los capitales permanentes cubren de forma exacta el valor del activo no corriente. El fondo de maniobra es cero.

- Implicación: Aunque en la teoría contable esto representa un equilibrio, en la práctica es una situación precaria. No deja ningún margen de maniobra. Cualquier pequeño imprevisto, como un retraso en el cobro de un cliente importante o una necesidad de caja inesperada, puede romper el equilibrio y generar graves tensiones de tesorería.

Errores comunes al interpretar el ratio

- Focalizarse en un único dato: Un ratio es una foto fija. Lo realmente valioso es analizar su tendencia a lo largo de varios trimestres o años. ¿La estructura financiera está mejorando o, por el contrario, deteriorándose?

- Ignorar el contexto del sector: Un ratio considerado óptimo en un sector de servicios con poco inmovilizado puede ser totalmente insuficiente para una industria pesada que requiere grandes y constantes inversiones en activos fijos.

- No cruzarlo con otros ratios: Este indicador debe analizarse siempre en conjunto con otros ratios de liquidez, endeudamiento y rentabilidad para obtener una visión completa y no sacar conclusiones erróneas.

La visión del CFO: aplicaciones estratégicas del Ratio

Más allá de la teoría, un director financiero utiliza este indicador como una herramienta estratégica fundamental en su día a día. Veamos cómo:

Planificación de Inversiones (CAPEX)

El ratio condiciona directamente las decisiones de inversión en activos fijos. Antes de aprobar la compra de nueva maquinaria o una importante inversión tecnológica, un CFO mirará este ratio. Si es ajustado (cercano a 1) o inferior, puede ser necesario asegurar primero financiación a largo plazo antes de dar luz verde al CAPEX.

Negociación con entidades financieras

Un ratio superior a 1, y especialmente si muestra una tendencia creciente a lo largo del tiempo, es una poderosa carta de presentación ante bancos y otros financiadores. Demuestra solvencia, una gestión prudente y una estructura financiera robusta, lo que facilita la obtención de nueva financiación en mejores condiciones.

Evaluación de la estructura de capital óptima

Este indicador es clave para responder preguntas estratégicas como: ¿Necesitamos ampliar capital o podemos permitirnos asumir más deuda a largo plazo? Su análisis, junto con otras métricas, es fundamental para optimizar la estructura de capital y, por ende, el coste medio ponderado del capital.

Análisis de competidores y objetivos de M&A

Calcular este ratio para una empresa de la competencia o para una compañía que se está evaluando para una posible adquisición (M&A) proporciona una radiografía instantánea de su estabilidad o fragilidad financiera. Un competidor con un ratio < 1 puede estar en una posición vulnerable.

En resumen, el ratio de financiación del inmovilizado es mucho más que una simple fórmula. Se trata de un indicador clave para la supervivencia a largo plazo de la compañía. Es un termómetro de la prudencia y la estrategia financiera de una empresa.

- Mide la correspondencia esencial entre la financiación a largo plazo y las inversiones a largo plazo.

- Un valor superior a 1 es un signo de salud financiera, solvencia y un fondo de maniobra positivo que actúa como escudo.

- Un valor inferior a 1 es una bandera roja que advierte de un riesgo estructural grave y un potencial camino hacia la insolvencia.

Para seguir profundizando, te animo a que sigas explorando más artículos sobre los conceptos relacionados que hemos mencionado y construye una visión 360º de tus finanzas. Vivan las finanzas carajo!!!

To the moon!!! 🐙