Bienvenidoae! En la vida de un CFO o de cualquier empresario con visión financiera, la solidez y la independencia de la compañía no son negociables. Por ello, el ratio de endeudamiento se convierte en una de las métricas más consultadas y más cruciales en la toma de decisiones estratégicas.

Conocido también como índice de endeudamiento o coeficiente de endeudamiento, esta métrica va más allá de un simple número; es el pulso de la estructura financiera de su empresa. Mide la proporción de los recursos que están financiados con deuda externa frente a los recursos propios (Patrimonio Neto). En términos prácticos, responde a una pregunta fundamental: ¿Cuánta dependencia tengo del capital ajeno para sostener mi operación y crecimiento?

Un uso estratégico y controlado de la deuda puede impulsar el crecimiento exponencial, maximizando la rentabilidad de los recursos propios (el famoso apalancamiento). Pero un desequilibrio en este ratio es la antesala de riesgos de solvencia e insolvencia.

Ojo no confundir con el ratio de endeudamiento personal que mide la capacidad de endeudamiento de una persona y que es muy usado cuando vas a pedir una hipoteca. En este caso lo que se mide es la capacidad de pago y se calcula por cuánto supone la cuota de una deuda sobre sus ingresos. Como ves miden cosas muy diferentes.

Profundicemos en este ratio tan importante y analicemos el ratio de endeudamiento desde la perspectiva de la dirección financiera: no solo la fórmula y el cálculo, sino la interpretación estratégica y, sobre todo, ese valor óptimo que marca la diferencia entre el riesgo y la oportunidad…Vuuuuuamos guerrero!!!

¿Qué es el Ratio de Endeudamiento? Fórmula del coeficiente de endeudamiento

Facilito 🤓:

El ratio de endeudamiento es un indicador financiero fundamental que mide la proporción de los recursos de una empresa que están financiados mediante deuda en comparación con su patrimonio neto. Sirve para entender hasta qué punto una empresa depende del financiamiento ajeno y es esencial para evaluar el riesgo financiero y la estabilidad de la entidad.

Es, por tanto, un ratio que podemos extraer del Balance de la sociedad y relaciona las fuentes de financiación ajena con las propias. La fórmula para calcularlo es:

Los componentes claves del Índice de Endeudamiento son los siguientes:

| Componente | Definición |

|---|---|

| Pasivo Total | Deudas y obligaciones de la empresa con terceros (Proveedores, Bancos, Hacienda, etc.): incluye el Pasivo Corriente (corto plazo) y el Pasivo No Corriente (largo plazo). |

| Patrimonio Neto | Recursos propios de la empresa (Capital Social, Reservas, Resultado del ejercicio): representa la financiación aportada por los socios o generada por la propia actividad. |

Es fundamental que, como analistas, sepamos identificar las partidas exactas:

- Pasivo Total: Debe sumar todas las cuentas de financiación ajena, sin excepción. Es el total del lado derecho del balance que no corresponde a los fondos propios.

- Patrimonio Neto: Es la tercera masa patrimonial y representa la diferencia entre el Activo Total y el Pasivo Total.

¿Cómo calcular el Ratio de Endeudamiento? Ejemplo y paso a paso

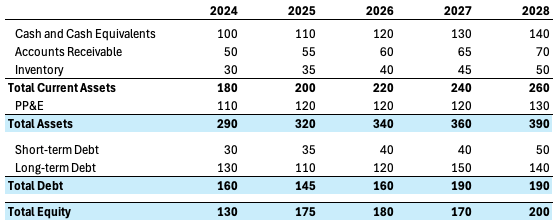

Partiendo del siguiente ejemplo, que hemos usado en otros casos:

Cálculo del Ratio, pasito a pasito hago mi caminito:

- Identificar el Pasivo Total: $160.000

- Identificar el Patrimonio Neto: $130.000

- Aplicar la Fórmula: $160.000 / $130.000 = 1.2

Simplemente tendríamos que dividir el total de pasivos (Total Debt) entre el Patrimonio Neto (total Equity): 160 / 130 = 1.2. Esto significa que por cada 1$ que han aportado los socios se ha conseguido 1.2$ de financiación ajena vía deuda.

Una de las confusiones habituales es confundir el ratio de endeudamiento con el ratio de deuda. Aunque relacionados y semánticamente muy parecidos, el ratio de deuda se hace calculando la proporción entre deuda y el total de Activos (o de Pasivos + Equity, recuerda: Activo = Pasivo + Patrimonio Neto). En nuestro ejemplo el ratio de deuda sería: 160 / 290 = 0.55. Esto es, el 55% de cómo se ha financiado la sociedad proviene de recursos ajenos.

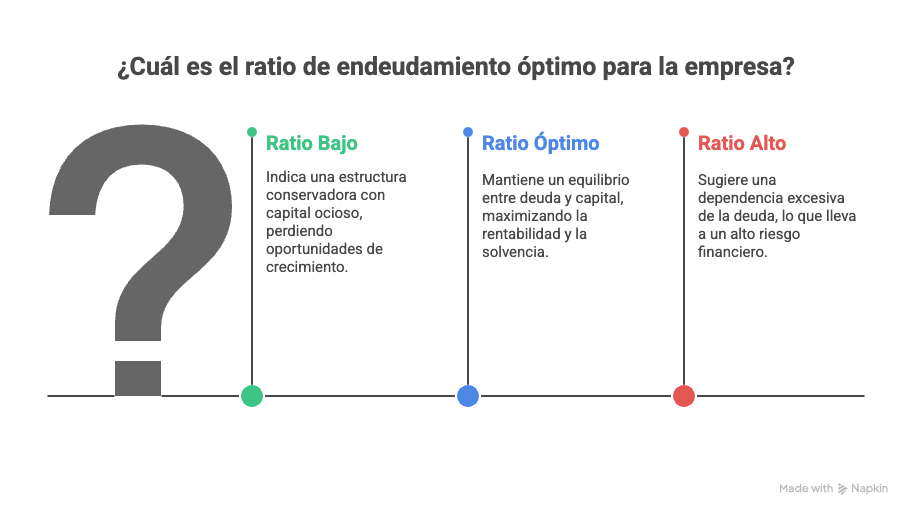

Interpretación y Aplicaciones Prácticas: valor óptimo

La interpretación del ratio de endeudamiento depende del contexto, incluyendo la industria de la empresa y las condiciones del mercado. En términos generales:

• Un ratio de endeudamiento bajo (por ejemplo, por debajo de 0.4) puede significar que la empresa es financieramente estable y depende poco de la deuda. Sin embargo, una dependencia excesiva de fondos propios puede limitar las oportunidades de crecimiento y la rentabilidad.

• Un ratio de endeudamiento óptimo se sitúa generalmente entre 0.4 y 0.6, dependiendo de las normas de la industria. Este equilibrio permite que la empresa aproveche los beneficios del financiamiento mediante deuda, como la deducción de intereses, sin asumir un riesgo financiero excesivo.

• Un ratio de endeudamiento alto (por encima de 0.6) puede ser preocupante, especialmente si la empresa no genera suficiente flujo de caja para pagar sus deudas. Sin embargo, en sectores como la construcción o el sector inmobiliario, donde los proyectos requieren capital intenso, estos ratios pueden ser normales.

Tipos de Ratio de Endeudamiento: Corto plazo vs Largo Plazo

El ratio de endeudamiento principal, también conocido como ratio de endeudamiento total, nos da una visión estructural. Sin embargo, para un análisis de riesgo más fino, es esencial segmentar la deuda:

Ratio de Endeudamiento a Corto Plazo

El Ratio de Endeudamiento a Corto Plazo se centra en las deudas que deben liquidarse en un año o menos. Estas pueden ser: cuentas por pagar a proveedores, saldos de créditos bancarios a corto plazo y otras deudas que se deben liquidar durante los próximos 12 meses. Es, por tanto, un indicador de la liquidez inmediata de la empresa.

Ratio de endeudamiento a corto plazo = Pasivo corriente / Patrimonio NetoRatio de Endeudamiento a Largo Plazo

Por su lado, el Ratio de Endeudamiento a Largo Plazo considera las deudas con vencimiento a más de un año. Estas pueden incluir: préstamos con bancos a largo plazo y otras formas de financiación cuyo vencimiento sea superior a 12 meses. Evalúa la sostenibilidad a largo plazo del uso de deuda.

Ratio de endeudamiento a largo plazo = Pasivo a largo plazo (no corriente) / Patrimonio NetoEstos ratios proporcionan una visión más detallada de la estructura de la deuda y ayudan a identificar posibles problemas de liquidez o riesgos financieros a largo plazo.

Ejemplo de Ratio de Endeudamiento a corto plazo y largo plazo

Siguiendo con los mismos datos del ejemplo anterior. Vamos a calcular los dos ratios:

- Pasivo Corriente: 30

- Pasivo no Corriente: 130

- Patrimonio Neto: 130

Si recuerdas, el ratio de endeudamiento total era 1.23 (160/130). El resto de ratios serían:

- Ratio de Endeudamiento a Corto Plazo: 30 / 130 = 0.23

- Ratio de Endeudamiento a Largo Plazo: 130 / 130 = 1.00

Como hemos visto, deberíamos analizar otras variables y otros ratios para hacer un diagnóstico más completo, pero a simple vista este análisis revela que la empresa tiene un equilibrio adecuado entre las obligaciones a corto y largo plazo.

Diferencias esenciales: Ratio de Endeudamiento vs. Apalancamiento Financiero

A menudo, los conceptos de endeudamiento y apalancamiento se confunden, pero un CFO debe manejarlos con precisión:

- Ratio de Endeudamiento (Estructura): Mide la proporción de la deuda en la estructura de financiación. Su foco es la solvencia a largo plazo y la independencia financiera de la empresa.

- Apalancamiento Financiero (Rentabilidad): Mide la capacidad de la deuda para incrementar la rentabilidad que reciben los accionistas (ROE). Su foco es la eficiencia con la que se usa el capital prestado. Una empresa está bien apalancada si la rentabilidad de su inversión total es superior al coste de la deuda.

El término ratio endeudamiento vs apalancamiento financiero destaca que el primero es descriptivo del riesgo y el segundo es prescriptivo de la rentabilidad. Ambos deben ser optimizados conjuntamente.

El Indicador del CFO: Deuda Financiera Neta / EBITDA

En la práctica financiera moderna, la medida que más utilizan los bancos y los inversores para evaluar la capacidad de pago es el leverage o la relación Deuda Financiera Neta (DFN) sobre EBITDA.

Para obtener una visión más completa de la solvencia y capacidad de pago de una empresa, se utiliza también el ratio DFN/EBITDA. Aquí, DFN significa Deuda Financiera Neta, que se calcula restando la caja y equivalentes de la deuda total, y el EBITDA se refiere a los beneficios antes de intereses, impuestos, depreciaciones y amortizaciones.

DFN/EBITDA ratio = Deuda Financiera Neta / EBITDAEste ratio indica cuántos años de EBITDA (generación de caja operativa) se necesitan para pagar la deuda financiera neta (deuda financiera – caja y equivalentes). Para muchas industrias, un ratio de 2x a 3x se considera saludable. Un ratio superior a 4x o 5x puede ser una señal de alarma. Este es un punto de entrada clave para el análisis que debe dominar.

Otras preguntas frecuentes (FAQs)

He recogido las preguntas más comunes sobre el índice de endeudamiento para clarificar los puntos cruciales.

Un ratio de endeudamiento bajo puede indicar que la empresa no depende de la deuda, lo cual es positivo en términos de estabilidad financiera. Sin embargo, también puede sugerir que la empresa está siendo demasiado conservadora y no está aprovechando el financiamiento externo para crecer.

Los inversores observan este ratio para evaluar el riesgo financiero de una empresa. Un ratio alto puede hacer que los inversores sean cautelosos, mientras que un ratio bajo puede sugerir una gestión prudente, pero también menos rentabilidad si la empresa no utiliza la deuda para expandirse.

Financiarse con deuda puede ser beneficioso si la empresa tiene flujos de caja estables y puede aprovechar la deducción fiscal de los intereses. Sin embargo, recurrir a equity (acciones) puede ser mejor si la empresa necesita evitar las obligaciones de pago de intereses y quiere mantener una estructura de capital más flexible.

Un ratio de endeudamiento superior a 1 significa que la deuda supera el patrimonio neto de la empresa. Esto indica una gran dependencia de la deuda, lo cual podría aumentar los riesgos financieros, especialmente si los ingresos de la empresa no son constantes.

El rango ideal (el ratio de endeudamiento valor optimo) se sitúa generalmente entre 0.4 y 0.6. Esto significa que por cada euro de fondos propios, se tienen entre 40 y 60 céntimos de deuda. Sin embargo, en sectores con gran capitalización o alto crecimiento (ej. Utilities o Real Estate), un ratio de hasta 1.0 (o 100%) puede ser aceptable, siempre y cuando la generación de caja lo respalde.

El ratio de endeudamiento (Pasivo Total / Patrimonio Neto) mide la estructura de la financiación. El ratio de solvencia (Activo Total / Pasivo Total) mide la capacidad de la empresa para hacer frente a todas sus deudas con todos sus activos. Son complementarios, pero el de solvencia ofrece una visión más directa de la capacidad de la empresa para afrontar sus compromisos a largo plazo.

La razón de deuda es un término sinónimo que se usa en ocasiones para referirse al ratio de endeudamiento total o al índice de endeudamiento. La fórmula de la razón de deuda formula se expresa de forma idéntica: Pasivo Total dividido por Patrimonio Neto.

Para startups y SMEs en fase de crecimiento, un ratio alto puede ser común, ya que la inversión inicial se financia con deuda. El peligro no es el número en sí, sino el coste de la deuda y el calendario de vencimiento. El CFO debe monitorizar la tesorería (liquidez) y asegurar que el crecimiento de los ingresos sea exponencialmente mayor al incremento del servicio de la deuda.

El ratio de endeudamiento óptimo varía según el sector. Por ejemplo:

• En industrias de capital intensivo, como el sector energético o de la construcción, es común tener ratios más altos debido a la necesidad de inversiones significativas en infraestructura.

• En cambio, empresas de tecnología o servicios suelen tener ratios más bajos, ya que sus modelos de negocio no requieren tanto endeudamiento.

Es crucial comparar el ratio de una empresa con el promedio de su sector para entender si la gestión de deuda es adecuada o si la empresa está tomando riesgos innecesarios.

En ciertos casos, es posible que una empresa tenga un ratio de endeudamiento negativo. Esto sucede cuando el patrimonio neto de la empresa es negativo, es decir, sus pasivos superan el valor de sus activos. Una situación así es extremadamente preocupante, ya que indica que la empresa podría estar en grave riesgo de quiebra o insolvencia. En casos de ratio de endeudamiento negativo, los acreedores y los inversores deben tener especial cuidado al evaluar la viabilidad de la empresa.

En el ámbito financiero internacional, el ratio de endeudamiento se conoce como debt-to-equity ratio (D/E). Este término es fundamental cuando se presentan reportes a inversores extranjeros o se analiza la competencia global. Y no debes confundirlo, como hay gente que lo hace, con el leverage ratio (que mide el total de deuda vs el EBITDA) ó el debt-to-asset ratio (que mide la deuda vs el total del Activo)

El ratio de endeudamiento es una métrica clave para analizar la estructura financiera de una empresa y evaluar su dependencia de la financiación externa. Este indicador permite a inversores, gerentes y prestamistas entender hasta qué punto la empresa utiliza la deuda como recurso financiero y si esta estrategia de apalancamiento es sostenible en el tiempo.

Un ratio de endeudamiento equilibrado puede significar que la empresa utiliza la deuda de forma estratégica, maximizando el potencial de crecimiento sin comprometer su estabilidad financiera. Por el contrario, un ratio demasiado alto sugiere una gran exposición al riesgo, mientras que un ratio muy bajo podría indicar un uso conservador del capital que podría limitar las oportunidades de expansión.

En cualquier caso, la interpretación de este ratio debe hacerse dentro del contexto de la industria y las condiciones de mercado, ya que cada sector tiene niveles de endeudamiento estándar. Complementar este análisis con otras métricas financieras, como el EBITDA o el flujo de caja, es esencial para obtener una visión integral de la salud financiera de la empresa.

En definitiva, el ratio de endeudamiento no solo ayuda a evaluar el nivel de riesgo asociado con la deuda de una empresa, sino que también es una herramienta vital para la toma de decisiones estratégicas y la gestión de la sostenibilidad financiera a largo plazo.

To the moon!!! 🐙