Bienvenidoae! Para entender la salud financiera de una empresa, un análisis superficial no es suficiente. Pensemos en ello como si fuera la salud de un atleta. Los ratios de liquidez serían su capacidad para un sprint explosivo, esa energía inmediata y disponible para una acción rápida. Por otro lado, los ratios de cobertura representan su resistencia para correr una maratón, la capacidad sostenible de mantener el ritmo a largo plazo. Ambos son vitales, pero miden facetas muy distintas del rendimiento.

Este artículo tiene como objetivo aclarar de una vez por todas la confusión común entre liquidez y cobertura: qué mide cada familia de ratios, cómo se calculan sus indicadores más representativos y, lo más importante, cómo un Director Financiero los utiliza de forma combinada para obtener una visión completa y tomar decisiones estratégicas.

Vuuuuuamos guerrero!!!

¿Qué son los Ratios de Liquidez?

El propósito principal de los ratios de liquidez es medir la capacidad de una empresa para hacer frente a sus obligaciones más inmediatas, aquellas que vencen en un plazo inferior a un año. Por así decirlo es como el guardian de la supervivencia a corto plazo de la empresa.

La pregunta fundamental que responden es: «¿Tenemos suficiente efectivo o activos fácilmente convertibles para pagar las nóminas, a los proveedores y las deudas que vencen el próximo mes?»

Estos indicadores se nutren principalmente de la información contenida en el Balance de Situación, ya que comparan los activos corrientes con los pasivos corrientes. Profundiza a más no poder en la mejor guia sobre los Ratios de Liquidez que vas a encontrar:

Prueba Ácida (Acid Test Ratio)

Uno de los ratios de liquidez más reveladores es la prueba ácida. Este indicador ofrece una medida de la capacidad de pago más estricta, ya que excluye el inventario del cálculo. ¿La razón? El inventario no siempre se puede convertir en efectivo con la rapidez necesaria.

La fórmula es la siguiente:

Acid Test Ratio: (Activo Corriente - Inventarios) / Pasivo CorrientePara una inmersión profunda en este indicador, puedes consultar este artículo específico sobre:

La importancia del Fondo de Maniobra

Estrechamente relacionado con la liquidez se encuentra el fondo de maniobra, que representa los recursos financieros que una empresa tiene a largo plazo para financiar sus operaciones diarias a corto plazo. Un fondo de maniobra positivo es, en general, una señal de buena salud en la liquidez. Te recomendamos leer esta guía sobre ¿qué es el fondo de maniobra?.

¿Qué son los Ratios de Cobertura? El Barómetro de la Estabilidad a Largo Plazo

A diferencia de la liquidez, los ratios de cobertura miden la capacidad de una empresa para cumplir con sus obligaciones financieras (como el pago de intereses y la devolución del principal de la deuda) a partir de sus beneficios y flujos de caja operativos.

La pregunta clave que buscan responder es: «¿Nuestra operación genera suficientes ganancias para soportar cómodamente el peso de nuestra deuda a lo lo largo del tiempo?»

Puedes profundizar casi infinito en la mejor guia sobre los Ratios de Cobertura que vas a encontrar:

Para su cálculo, se necesita una combinación de datos procedentes de la Cuenta de Resultados y del Balance.

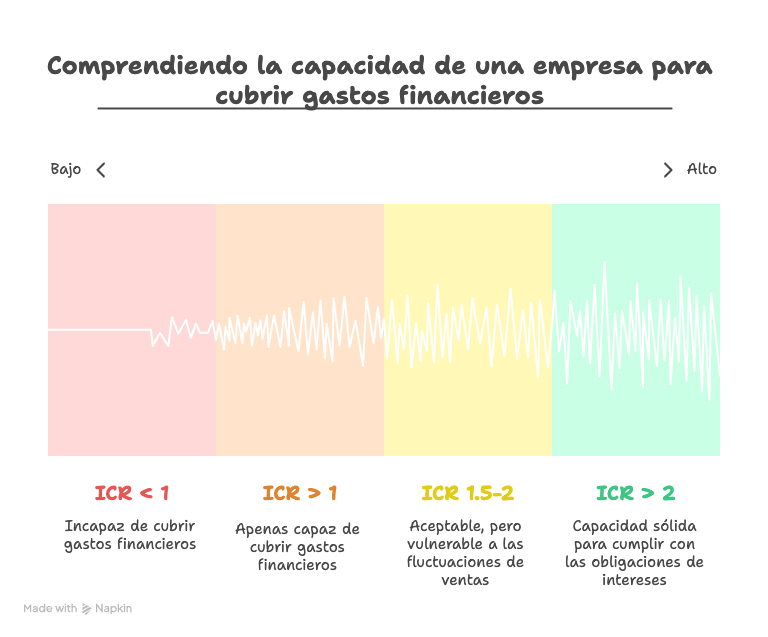

Ratio de Cobertura de Intereses (ICR)

El Ratio de Cobertura de Intereses (o Interest Coverage Ratio) es un pilar en esta categoría. Mide cuántas veces los beneficios operativos de la empresa pueden pagar los gastos por intereses de su deuda. Es una métrica fundamental para prestamistas y analistas.

ICR = EBIT / Gastos por InteresesPara entender mejor este concepto, te recomiendo revisar este articulazo:

Ratio de Cobertura del Servicio de la Deuda (DSCR)

El DSCR (Debt Service Coverage Ratio) va un paso más allá. Es un ratio más exigente y completo, ya que en su cálculo no solo incluye los intereses, sino también la amortización del principal de la deuda. Los bancos y las entidades de financiación lo examinan con lupa.

DSCR = EBITDA / (Intereses + Pagos de Principal de la Deuda)Puedes profundizar en este indicador clave consultando este otro articulazo:

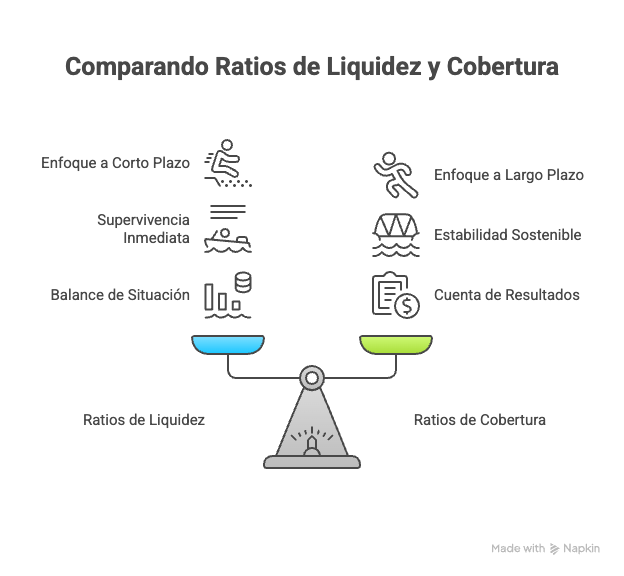

La Comparativa Definitiva: Liquidez vs. Cobertura en una Tabla

Para visualizar las diferencias de un solo vistazo, hemos preparado esta tabla comparativa:

| Característica | Ratios de Liquidez | Ratios de Cobertura |

| Objetivo | Medir la capacidad de pago a corto plazo | Medir la capacidad de pago a largo plazo |

| Perspectiva | Supervivencia, solvencia inmediata | Sostenibilidad, estabilidad financiera |

| Pregunta Clave | ¿Podemos pagar las facturas ahora? | ¿Podemos sostener nuestra deuda a futuro? |

| Fuente Principal | Balance de Situación (Activos/Pasivos) | Cuenta de Resultados (EBIT/EBITDA) |

| Ejemplo Clave | Acid Test | Ratio de Cobertura de Intereses (ICR) |

E incluso los podemos ilustrar en una imagen simplificada:

Análisis estratégico para el CFO: ¿por qué necesitamos ambos?

Un análisis financiero robusto nunca se basa en una única métrica. La verdadera habilidad de un CFO reside en combinar diferentes perspectivas para construir un diagnóstico completo y fiable.

Diagnóstico integral: la imagen completa

Observar solo un tipo de ratio puede conducir a conclusiones peligrosamente erróneas. Veamos dos casos prácticos:

- Caso 1: Alta liquidez, baja cobertura. Imagina una startup tecnológica que acaba de cerrar una gran ronda de financiación. Su cuenta bancaria está llena, lo que se traduce en una liquidez muy alta. Sin embargo, la empresa aún no genera beneficios operativos significativos. Es solvente hoy, pero su modelo de negocio es un riesgo a futuro. Si no empieza a generar beneficios que cubran sus costes y futura deuda, quemará el capital y se enfrentará a problemas serios.

- Caso 2: Baja liquidez, alta cobertura. Pensemos ahora en una empresa industrial muy rentable, con un margen operativo sólido. Su capacidad para generar beneficios (y por tanto, su cobertura) es excelente. No obstante, sufre un ciclo de cobro muy largo y mantiene altos niveles de inventario. Aunque es rentable sobre el papel, podría enfrentarse a una crisis de tesorería si varios clientes importantes retrasan sus pagos. Esta empresa necesita optimizar urgentemente su capital circulante y sus Necesidades Operativas de Fondos (NOF).

Negociación con Bancos y financiación

La importancia de cada familia de ratios se vuelve evidente al negociar productos financieros:

- Para un préstamo a largo plazo o una línea de Venture Debt, el banco se obsesionará con los ratios de cobertura, especialmente el DSCR. Querrá asegurarse de que tu negocio genera suficiente caja de forma recurrente para devolver el préstamo durante toda su vida.

- En cambio, para solicitar una póliza de crédito o una línea de confirming para gestionar el día a día, la atención del banco se centrará en tus ratios de liquidez. Su principal preocupación será tu capacidad para atender los vencimientos a corto plazo.

Otras preguntas frecuentes (FAQ) sobre la comparativa entre ratios de cobertura y de liquidez

No hay uno que sea intrínsecamente más importante; son dos caras de la misma moneda. La liquidez es para la supervivencia del día a día, mientras que la cobertura es para la estrategia y la viabilidad a largo plazo. Una empresa necesita ambas para ser verdaderamente saludable.

Sí, absolutamente. Es el clásico caso de «morir de éxito». Una empresa puede ser muy rentable, pero si no gestiona adecuadamente su liquidez (es decir, si no puede convertir esos beneficios en efectivo a tiempo para pagar sus obligaciones), puede enfrentarse a la insolvencia y la quiebra.

Son conceptos complementarios. El ratio de endeudamiento te dice cuánta deuda tiene tu empresa en relación con tus fondos propios o activos. Los ratios de cobertura, por su parte, miden tu capacidad para pagar esa deuda con los beneficios que generas. Un alto endeudamiento con una baja cobertura es una señal de alto riesgo.

En resumen, la distinción es crucial: los ratios de liquidez son una foto instantánea de tu capacidad de pago hoy, mientras que los ratios de cobertura son una película que proyecta tu capacidad para sostener tus compromisos financieros mañana y en los años venideros. Por un lado revisamos la supervivencia inmediata mientras que por otro nos preocupamos por la sostenibilidad estratégica a largo plazo.

Un CFO excepcional domina ambos conjuntos de métricas. Los utiliza para diagnosticar problemas antes de que ocurran y para trazar un rumbo financiero que asegure no solo que la empresa sobreviva al próximo trimestre, sino que prospere en la próxima década.

Para seguir profundizando, te animo a que sigas explorando más artículos sobre los conceptos relacionados que hemos mencionado y construye una visión 360º de tus finanzas. Vivan las finanzas carajo!!!

To the moon!!! 🐙