Si estás aquí, es probable que te enfrentes a una de las decisiones más cruciales en el mundo de los negocios y las finanzas: evaluar si una inversión merece la pena. Ya sea lanzar un nuevo producto, adquirir maquinaria o emprender un proyecto ambicioso, necesitas herramientas sólidas para no ir a ciegas. El Valor Presente Neto (VPN), es una herramienta fundamental en la evaluación de proyectos de inversión, ya que permite determinar si un proyecto es rentable o no al comparar los flujos de caja futuros con la inversión inicial. A diferencia de otras métricas como la Tasa Interna de Retorno (TIR), el VPN proporciona una visión más clara del valor real que una inversión puede generar en términos monetarios.

Por cierto, antes de seguir y perdón si le cambio durante el artículo el nombre, que sepas que es MUY habitual que lo encuentres como VAN (Valor Actual Neto) o NPV (Net Present Value) en inglés e incluso, también en inglés como NPW (Net Present Worth).

Vuuuuuamos guerrero!!!

¿Qué es exactamente el Valor Presente Neto (VPN)?

El Valor Presente Neto (VPN) o VAN es la diferencia entre el valor presente de los flujos de efectivo que genera un proyecto y el valor de la inversión inicial. En otras palabras, mide cuánto valor neto generará un proyecto en términos de dinero actual, descontando los flujos futuros a una tasa de descuento adecuada, que suele ser el costo de capital.

En términos sencillos, te dice cuánto valor (en dinero de hoy) se espera que genere un proyecto después de recuperar la inversión inicial.Su poder radica en un concepto fundamental: el valor del dinero en el tiempo. Un euro hoy vale más que un euro mañana debido a la inflación y al coste de oportunidad (el rendimiento que podrías obtener invirtiendo ese euro en otro lugar). Por eso, el VPN no suma simplemente los flujos futuros; los descuenta a una tasa específica (generalmente el coste de capital de la empresa o la tasa de rendimiento mínima exigida) para traerlos a su valor equivalente en el presente. Esto permite una comparación justa entre la inversión inicial (que se hace hoy) y los beneficios futuros (que se recibirán más adelante).

Uno de los beneficios clave del VPN es que permite a los inversores y gestores comparar proyectos al incorporar el valor del dinero en el tiempo. Al descontar los flujos de efectivo futuros a una tasa de interés específica, el VPN ayuda a determinar si un proyecto generará rendimiento suficiente para justificar la inversión. Esto es particularmente importante en situaciones donde los proyectos tienen diferentes horizontes temporales o niveles de riesgo.

Supón que una empresa tiene dos proyectos con diferentes flujos de caja y duraciones. Un proyecto genera flujos de efectivo elevados en los primeros años, mientras que el otro los genera al final. Calcular el VPN de cada proyecto ayuda a tomar una decisión objetiva sobre cuál es más rentable, en lugar de basarse únicamente en la intuición o en la magnitud de los flujos de caja sin descontar. Esta es una ventaja importante sobre otros métodos como el Payback.

VPN vs. VAN: Aclarando la confusión…¡es lo mismo!

Aquí una de las dudas más frecuentes que asaltan a estudiantes y profesionales: ¿Hay alguna diferencia entre VAN y VPN? La respuesta corta y directa es: NO.

- VPN (Valor Presente Neto) y VAN (Valor Actual Neto) son términos sinónimos que se refieren exactamente al mismo concepto financiero.

- En inglés, lo encontrarás como NPV (Net Present Value) o incluso, menos comúnmente, como NPW (Net Present Worth).

¿Por qué coexisten entonces los términos VPN y VAN? Principalmente por preferencias regionales, académicas o incluso personales. En algunos países o universidades se prefiere «Valor Actual Neto», mientras que en otros «Valor Presente Neto» es más común. Lo crucial es entender que, independientemente del nombre que uses o encuentres, la fórmula, el cálculo y la interpretación son idénticos. Así que, si te preguntabas si «van y vpn es lo mismo», la respuesta es un rotundo sí. Utiliza el término con el que te sientas más cómodo; los números no cambiarán.

Fórmula del Valor Presente Neto (VPN) desglosada

No te asustes…para calcular el VPN utilizaremos la siguiente fórmula matemática:

Donde:

- Ft (Flujo de efectivo neto en el periodo t): Representa el flujo de caja neto (ingresos menos gastos) esperado para cada periodo específico t (normalmente un año) durante la vida del proyecto.

- C0 (Inversión inicial): Es el desembolso total requerido al inicio del proyecto (en el periodo 0). Se resta al final porque es una salida de dinero hoy. En algunos sitios lo verás como I0 (I de Inversión)

- t (Número del periodo): Indica el periodo de tiempo específico (año 1, año 2, etc.) en el que se recibe cada flujo de efectivo (Ft).

- r (Tasa de descuento): Es la tasa de rendimiento mínima requerida o el coste de capital. Refleja el riesgo del proyecto y el coste de oportunidad de invertir en él en lugar de otras alternativas. Es un factor crítico en el cálculo del vpn. Una tasa de descuento vpn más alta reducirá el valor presente de los flujos futuros.

Cómo calcular el Valor Actual Neto: paso a paso

Aunque la fórmula pueda parecer intimidante al principio, sobre todo si eres estudiante, la lógica detrás del cálculo del VPN es bastante directa. Sigue estos pasos:

- Identificar Todos los Flujos de Caja Futuros (Ft): Proyecta los flujos de efectivo netos que esperas recibir (o pagar) en cada periodo (normalmente anual) durante toda la vida útil de la inversión. Sé realista y considera diferentes escenarios si es posible.

- Determinar la Tasa de Descuento Apropiada (r): Elige la tasa que refleje el riesgo del proyecto y el coste de oportunidad del capital. Comúnmente se utiliza el Coste Medio Ponderado de Capital (WACC o CMPC) de la empresa. Puedes aprender más sobre esto en nuestra guía sobre [Link a /que-es-el-wacc-o-cmpc-y-su-gran-utilidad: qué es el WACC o CMPC y su utilidad].

- Descontar Cada Flujo de Caja Futuro: Aplica la fórmula del valor presente a cada flujo de caja individual (Ft / (1 + r)^t) para traerlo a su valor equivalente hoy.

- Sumar los Valores Presentes de los Flujos: Suma todos los valores presentes calculados en el paso anterior.

- Restar la Inversión Inicial (C0): Del total obtenido en el paso 4, resta el coste inicial de la inversión (C0).

El resultado de esta resta final es el Valor Presente Neto (VPN). Este proceso te muestra cómo se calcula el vpn de forma metódica:

Ejemplo de cálculo del Valor Presente Neto

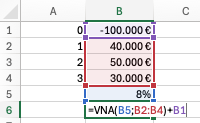

Pongamos números al proceso con un ejemplo de cálculo del VAN. Vamos a utilizar un ejemplo sencillo para ilustrar el cálculo del VPN. Supón que quieres invertir 100.000 euros en un proyecto (C0) que generará los siguientes flujos de caja durante tres años:

• Año 1 (t=1): 40.000€

• Año 2 (t=2): 50.000€

• Año 3 (t=3): 30.000€

Y el coste de capital de la empresa (o tasa de descuento – r) es del 8%.

Usando la fórmula del VPN, el cálculo sería:

Si calculamos cada año:

| Año (t) | Flujo de Caja (Ft) | Factor de Descuento | Valor Presente (Ft * Factor) |

| 1 | 40.000€ | 1 / (1.08)^1 = 0.9259 | 37.037€ |

| 2 | 50.000€ | 1 / (1.08)^2 = 0.8573 | 42.867€ |

| 3 | 30.000€ | 1 / (1.08)^3 = 0.7938 | 23.814€ |

| Suma de Valores Presentes | 103.718€ |

A la suma de todos los valores (103.718€), si le restamos la inversión inicial (100.000€), nos daría un valor VPN de 3.718€, lo que significa que el proyecto es rentable y genera valor adicional sobre la inversión inicial.

Nota importante sobre la sensibilidad: Este resultado depende mucho de la tasa ‘r’. Si la tasa de descuento fuera mayor, el VPN sería menor (incluso negativo), y viceversa. Siempre es bueno realizar un análisis de sensibilidad variando la tasa ‘r‘.

Análisis VPN: interpretando el resultado: ¿proyecto rentable o no?

Una vez calculado el VPN, interpretar el resultado es crucial para la toma de decisiones. El análisis vpn se basa en reglas simples:

- VPN > 0 (VPN positivo): ¡Buenas noticias! El proyecto genera más valor que el coste de la inversión inicial, considerando el valor del dinero en el tiempo y el riesgo asumido (tasa de descuento). Se espera que la inversión sea rentable y aumente el valor de la empresa. La recomendación general es aceptar el proyecto.

- VPN < 0 (VPN negativo): Alerta roja. El proyecto no genera suficiente valor para cubrir el coste de la inversión inicial y la rentabilidad mínima exigida. Se espera que la inversión destruya valor. La recomendación general es rechazar el proyecto.

- VPN = 0 (VPN cero): El proyecto genera exactamente lo necesario para cubrir la inversión inicial y el coste de capital. No crea ni destruye valor adicional. La decisión es indiferente desde una perspectiva puramente financiera. Aquí, otros factores estratégicos o cualitativos pueden inclinar la balanza.

La decision vpn se basa fundamentalmente en buscar proyectos con VPN positivo.

Análisis del VAN: Ventajas y desventajas clave de usarlo

Como toda herramienta, el VAN tiene sus puntos fuertes y débiles. Conocerlos te permite usarlo de forma más efectiva:

Ventajas del VPN:

- Considera el valor del dinero en el tiempo: Es su principal fortaleza. Descontar los flujos futuros ofrece una visión mucho más realista de la rentabilidad que simplemente sumar los flujos nominales.

- Proporciona una medida absoluta de valor: El VPN te da un resultado en unidades monetarias (euros, dólares, etc.), indicando cuánto valor neto se espera crear. Esto facilita la comparación entre proyectos de diferente tamaño.

- Utiliza el coste de capital como Tasa de Descuento: Incorpora el riesgo y el coste de oportunidad de la financiación de la empresa de forma directa en el cálculo.

- Claro criterio de decisión: La regla (VPN > 0 Aceptar, VPN < 0 Rechazar) es sencilla y directa.

Desventajas y Limitaciones del VPN:

- Sensibilidad a la Tasa de Descuento: El resultado del VPN puede variar significativamente con pequeños cambios en la tasa ‘r’. Elegir la tasa correcta es crucial y a veces subjetivo.

- Dependencia de las proyecciones de Flujo de Caja: El VPN es tan bueno como las estimaciones de los flujos de caja futuros. Proyecciones inexactas llevarán a un VPN erróneo.

- No considera factores cualitativos: El VPN es una métrica puramente financiera. No incorpora directamente aspectos estratégicos, impacto social, aprendizaje organizacional u otros beneficios no monetarios.

- Puede ser más complejo de calcular que otras métricas: Requiere más datos y cálculos que, por ejemplo, el periodo de recuperación simple (Payback).

A pesar de sus limitaciones, el VPN sigue siendo considerado por muchos como el método más robusto para la evaluación de inversiones.

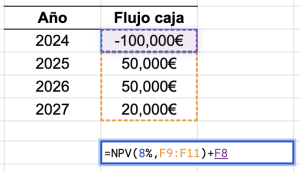

Cómo calcular el VPN rápidamente: Excel y Google Sheets

Nuestro querido Excel facilita enormemente el cálculo del VPN. Para calcularlo en Excel, puedes utilizar la función =VNA(tasa, rango de flujos de caja), donde:

• Tasa: Es la tasa de descuento que usarás (por ejemplo, 8%).

• Rango de flujos de caja: Incluirías los flujos de caja esperados por el proyecto (sin incluir la inversión inicial).

¡Ojo con un detalle importante! Estas funciones (VNA / NPV) calculan el valor presente de los flujos futuros (valor1, valor2…). NO incluyen la inversión inicial (I0). Por lo tanto, la forma correcta de calcular el VPN usando estas funciones es:

VPN = VNA(tasa; flujo_año1; flujo_año2; …) – Inversión_Inicial

ó

VPN = NPV(rate; cashflow_year1; cashflow_year2; …) – Initial_Investment

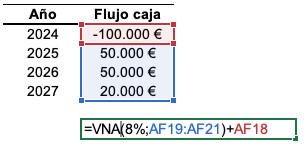

En nuestro ejemplo de siempre, donde tenemos los siguientes flujos de caja y suponemos la tasa (coste del capital) del 8%, tenemos que operar de la siguiente manera:

Otra forma es actualizar cada valor y sumar todos, para ello tienes que dividir el valor entre (1+8%)^t donde recuerda que la t es el número del año, así por ejemplo sería:

- Año 2025 (Año 1) = 50.000€ / (1+8%) = 46.296€

- Año 2026 (Año 2) = 50.000€ / (1+8%)^2 = 42.867€

- Año 2027 (Año 3) = 20.000€ / (1+8%)^3 = 15.877€

Si sumas todos los valores junto con la inversión inicial te dará un VPN de 5.039,88€.

Recuerda que en Google Sheets también lo puedes hacer con la misma fórmula, salvo que estés utilizándolo en inglés donde tendrás que usar la fórmula NPV():

Amplía más este punto en nuestra:

VAN y TIR: ¿Cuál es mejor?

Otra métrica muy popular junto al VPN es la Tasa Interna de Retorno (TIR). Aunque a menudo se usan juntas, miden cosas diferentes:

- VPN: Mide el valor absoluto en dinero ($ o €) que se espera que genere un proyecto por encima de la tasa de descuento requerida.

- TIR: Mide la tasa de rentabilidad porcentual (%) intrínseca del proyecto. Es la tasa de descuento que haría que el VPN fuera exactamente cero.

La diferencia fundamental es que el VPN te dice cuánto valor creas, mientras que la TIR te dice a qué tasa crece tu inversión.

¿Cuándo importa la diferencia? Principalmente al comparar proyectos mutuamente excluyentes (solo puedes elegir uno). A veces, un proyecto puede tener una TIR más alta pero un VPN más bajo que otro (especialmente si son de diferente escala o duración). En general, se considera que el VPN es un mejor criterio para la toma de decisiones porque se alinea directamente con el objetivo de maximizar el valor para los accionistas. Sin embargo, la TIR sigue siendo útil como medida de eficiencia relativa.

Como esta distinción entre VAN y TIR es sumamente importante, he profundizado sobre este punto en el siguiente artículo:

Otras preguntas frecuentes sobre el VPN o VAN

La tasa más comúnmente aceptada es el Coste Medio Ponderado de Capital (WACC/CMPC) de la empresa, ya que refleja el coste de toda la financiación (deuda y capital). Alternativamente, se puede usar una tasa ajustada por el riesgo específico del proyecto o una tasa de oportunidad que represente el rendimiento de la mejor alternativa de inversión descartada.

Su aplicación principal es en la evaluación de proyectos de inversión a largo plazo (presupuesto de capital o capital budgeting). Ayuda a decidir si invertir en nuevos activos, lanzar productos, realizar adquisiciones, etc. También se usa en valoración de empresas y en análisis de decisiones estratégicas.

Desde una perspectiva puramente financiera basada en las proyecciones y la tasa de descuento utilizada, sí, indica que se espera que destruya valor. Sin embargo, una empresa podría decidir seguir adelante si existen razones estratégicas importantes (entrada a un nuevo mercado, aprendizaje tecnológico, impacto social) que no se capturan en los flujos de caja, pero se debe ser consciente del coste financiero.

Sí, esa es una de sus grandes ventajas frente a otras métricas. Al dar un valor absoluto en dinero de hoy, permite comparar directamente el valor generado por proyectos de diferentes escalas. Para proyectos de diferente duración, el VPN estándar funciona bien, aunque a veces se usan técnicas como el Valor Anual Equivalente (VAE) para comparar proyectos repetibles con vidas útiles distintas.

En conclusión, el Valor Presente Neto (VPN o VAN) es una de las métricas más efectivas para evaluar la rentabilidad de una inversión. Aporta una visión clara del valor real que puede generar un proyecto, teniendo en cuenta el valor del dinero en el tiempo. Sin embargo, no debe utilizarse de manera aislada; lo ideal es complementar el VPN con otras métricas como la TIR y el rendimiento anualizado para tomar decisiones de inversión bien informadas.

To the moon!!! 🐙