Bienvenidoae! Para cualquier CFO o equipo contable que opere en un entorno global, la Norma Internacional de Contabilidad 37 (NIC 37) no es solo una regulación más, es el pilar fundamental que gobierna el tratamiento de las provisiones, pasivos contingentes y activos contingentes. Una incorrecta aplicación de esta norma puede llevar a errores significativos en los estados financieros, distorsionando la imagen fiel de la empresa y mermando la confianza de inversores y stakeholders.

El propósito de esta entrada es desglosar, de manera clara y directa, el lenguaje técnico de la NIC 37. Nos centraremos en sus tres pilares clave: cuándo se debe reconocer una provisión, por qué importe se debe medir y qué información es obligatorio revelar.

Si bien este artículo es una inmersión profunda en la normativa internacional y la relación de las provisiones con las NIIF, para una introducción general al concepto puedes consultar este pedazo de artículo principal sobre las provisiones contables.

Vuuuuuamos guerrero!!!

El criterio clave de reconocimiento de la NIC 37: ¿cuándo se contabiliza una provisión?

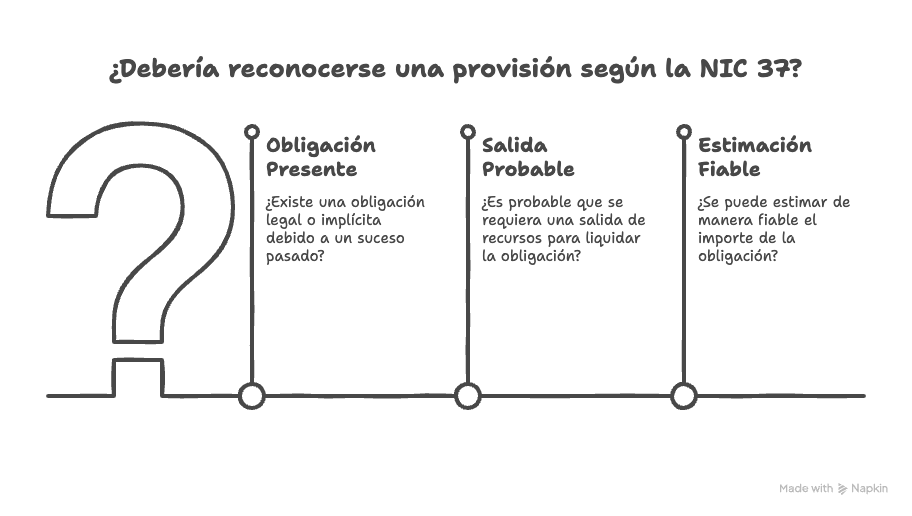

La NIC 37 es bastante categórica al respecto: para que una provisión pueda y deba ser reconocida en el balance, deben cumplirse simultáneamente tres condiciones. El fallo de una sola de ellas impide su registro contable. Analicemos cada una:

Condición 1: La obligación presente (legal o implícita)

El punto de partida es la existencia de una obligación actual, surgida como resultado de un suceso pasado. La norma distingue dos tipos de obligaciones:

- Obligación Legal: Es la más evidente. Nace de un contrato, una ley o cualquier otra causa de tipo legal. Por ejemplo, una nueva normativa medioambiental que obliga a una empresa a instalar filtros en su fábrica genera una obligación legal de asumir ese coste.

- Obligación Implícita (o Asumida): Esta es más sutil. Se origina por las propias actuaciones de la empresa, que crean una expectativa válida en terceros de que asumirá ciertas responsabilidades. Un ejemplo clásico es una política de devoluciones no escrita pero que la empresa ha aplicado consistentemente y es conocida por sus clientes. Aunque no haya un contrato firmado, la empresa ha creado una obligación implícita de aceptar devoluciones.

Condición 2: La probabilidad de salida de recursos

No basta con tener la obligación; la empresa debe considerar probable que para liquidarla necesitará desprenderse de recursos que incorporan beneficios económicos (normalmente, dinero).

En el contexto de la NIC 37, «probable» tiene una definición precisa: «más probable que no». Esto significa que la probabilidad de que el suceso ocurra es mayor al 50%. Esta evaluación no puede ser una mera suposición; debe estar fundamentada en evidencia objetiva y en el juicio de la dirección, basado en la experiencia y, si es necesario, en informes de expertos.

Condición 3: La estimación fiable del importe

El último requisito es que el importe de la obligación pueda ser estimado de manera fiable. Aunque las provisiones, por su naturaleza, tienen un componente de incertidumbre, la norma exige que se pueda realizar una cuantificación razonable. Para ello, la empresa debe usar toda la información disponible.

En casos muy excepcionales en los que, a pesar de existir una obligación presente y probable, es imposible estimar el importe, no se reconocerá la provisión. En su lugar, la situación se tratará como un pasivo contingente, que se revela en las notas a los estados financieros.

Medición de provisiones según NIIF: ¿por qué importe se reconocen?

Una vez que se cumplen los tres criterios de reconocimiento, la siguiente pregunta es: ¿qué valor le asignamos a la provisión? La NIC 37 establece principios claros para asegurar que el importe refleje la realidad económica de la obligación.

El concepto de la «mejor estimación»

La norma exige que la provisión se mida por la «mejor estimación» del desembolso necesario para liquidar la obligación al cierre del periodo. En otras palabras, es el importe que una entidad, actuando de forma racional, pagaría para saldar la deuda o transferírsela a un tercero en esa fecha.

Para provisiones que involucran un gran número de partidas, como las garantías de productos, la norma recomienda el método del «valor esperado». Este se calcula ponderando todos los posibles desenlaces por sus probabilidades asociadas.

- Ejemplo de Valor Esperado: El típico ejemplo – una empresa vende productos con garantía. Estima que el 75% no tendrá defectos, el 20% tendrá defectos menores (coste de 1 millón €) y el 5% tendrá defectos graves (coste de 4 millones €).

- Valor esperado = (75% de 0€) + (20% de 1M€) + (5% de 4M€) = 0 + 200.000€ + 200.000€ = 400.000€.

- La provisión a dotar sería de 400.000€.

El rol de los riesgos, incertidumbres y el valor presente del dinero

Para llegar a la mejor estimación, se deben tener en cuenta los riesgos e incertidumbres. Esto puede implicar ajustar el importe de la provisión al alza para reflejar la variabilidad de los posibles resultados.

Un punto crucial, a menudo pasado por alto, es el efecto del valor temporal del dinero. Cuando la liquidación de la provisión se espera a largo plazo, su efecto es significativo. La NIC 37 obliga a que el importe de la provisión sea el valor presente de los desembolsos futuros esperados. Para ello, se deben descontar los flujos de efectivo futuros utilizando una tasa de descuento antes de impuestos que refleje las evaluaciones del mercado sobre el valor del dinero y los riesgos específicos del pasivo.

Diferencia fundamental bajo NIIF: Provisión vs. Pasivo Contingente

Aclarar la diferencia entre una provisión y un pasivo contingente es vital para la correcta aplicación de la NIC 37. Mientras que las provisiones se registran en el balance, los pasivos contingentes (generalmente) solo se revelan en notas.

Tabla Comparativa: Provisión vs. Pasivo Contingente vs. Activo Contingente

| Característica | Provisión | Pasivo Contingente | Activo Contingente |

| Definición | Obligación presente y probable con importe estimable. | 1. Obligación posible. 2. Obligación presente, pero el pago no es probable o el importe no es estimable. | Activo posible que surge de sucesos pasados. |

| Reconocimiento | Se reconoce como un pasivo en el balance. | No se reconoce en el balance. | No se reconoce en el balance. |

| Probabilidad | Probable (>50%). | Posible (≤50%) pero no remota. | Probable. |

| Medición | Se mide a la mejor estimación. | No se mide. | No se mide. |

| Revelación | Información detallada en notas. | Se revela en notas, salvo que la probabilidad de salida sea remota. | Se revela en notas si la entrada de beneficios es probable. |

¿Qué hacer con los pasivos contingentes?

Como indica la tabla, los pasivos contingentes no se registran en los estados financieros porque no cumplen todos los criterios de reconocimiento. Sin embargo, no se deben ignorar. La entidad debe revelarlos en las notas a las cuentas anuales, describiendo su naturaleza, una estimación de su efecto financiero y las incertidumbres existentes. La única excepción es cuando la posibilidad de una salida de recursos sea remota, en cuyo caso no se exige ni siquiera la revelación.

Requerimientos de revelación de información en notas

La transparencia es clave. La NIC 37 exige que las empresas proporcionen información detallada en las notas para que los usuarios de los estados financieros puedan comprender la naturaleza, el calendario y el importe de las provisiones.

La conciliación obligatoria

Para cada tipo de provisión, la empresa debe presentar una conciliación que muestre los movimientos durante el ejercicio. Esta debe incluir:

- El saldo al inicio del periodo.

- Las nuevas provisiones dotadas en el ejercicio.

- Los importes utilizados (es decir, los pagos realizados contra la provisión).

- Los importes no utilizados que han sido revertidos (el exceso).

- El saldo al final del periodo.

Información descriptiva esencial

Además de la conciliación numérica, se debe incluir una descripción narrativa para cada clase de provisión:

- La naturaleza de la obligación y el calendario esperado de pagos.

- Las incertidumbres clave sobre el importe o las fechas de salida de los recursos.

- El importe de cualquier reembolso esperado (por ejemplo, de una aseguradora).

Una correcta gestión de las reversiones es crucial, y para entender su impacto en los resultados puedes consultar nuestra entrada sobre el exceso de provisiones y la cuenta 795.

Otras preguntas frecuentes (FAQ) sobre la NIC 37

No. La NIC 37 lo prohíbe explícitamente. Las provisiones solo pueden reconocerse para obligaciones presentes derivadas de sucesos pasados. Las pérdidas de explotación futuras no cumplen esta definición.

Un contrato oneroso es aquel en el que los costes inevitables de cumplir con las obligaciones superan los beneficios económicos que se esperan recibir. La NIC 37 exige que la obligación presente neta bajo dicho contrato (el menor valor entre el coste de cumplirlo y la penalización por no hacerlo) se reconozca como una provisión.

Es una provisión para los costes asociados a un plan de reestructuración (ej. cierre de una línea de negocio). Solo puede reconocerse cuando la empresa tiene un plan formal y detallado, y ha creado una expectativa válida en los afectados (empleados, clientes) de que la llevará a cabo, ya sea por haber comenzado a implementarlo o por haber anunciado sus principales características.

Dominar los requerimientos de la NIC 37 es mucho más que un ejercicio de cumplimiento normativo. Para el CFO moderno, es una herramienta estratégica. Una correcta aplicación asegura que los estados financieros reflejen fielmente las obligaciones de la empresa, evitando sorpresas y proveyendo una base sólida para la planificación.

Entender cuándo reconocer, cómo medir y qué revelar sobre las provisiones mejora la transparencia, fortalece la confianza de los stakeholders y, en última instancia, contribuye a una toma de decisiones financieras más inteligente y prudente.

Para seguir profundizando, te animo a que sigas explorando más artículos sobre los conceptos relacionados que hemos mencionado y construye una visión 360º de tus finanzas. Vivan las finanzas carajo!!!

To the moon!!! 🐙