Bienvenidoae! Si te dijeran que elijas una sola métrica para medir la salud de una empresa, ¿cuál sería? Muchos miran la facturación, los ingresos totales, pero esa cifra solo cuenta una parte de la historia. La verdadera salud, la eficiencia real, se revela en la última línea del estado de resultados. Podríamos definir el Margen Neto como lo que de verdad importa.

Ahí es donde reside el poder del margen neto. Este es el indicador definitivo de rentabilidad, el que nos dice, sin rodeos, cuánto de cada euro vendido se convierte en beneficio real después de que todos, absolutamente todos, hayan cobrado.

En esta guía completa, no solo te explicaré la definición y la fórmula, sino que te mostraré con un ejemplo práctico cómo se calcula. Y lo que es más crucial, te enseñaré a interpretar este ratio y a utilizarlo como una verdadera herramienta estratégica para tomar mejores decisiones financieras.

Vuuuuuamos guerrero!!!

¿Qué es el margen neto?

El margen neto, también conocido como margen de utilidad neta, es el porcentaje de los ingresos totales que una empresa consigue retener después de haber deducido todos sus gastos, sin excepción. Esto incluye los costes de producción (COGS), los gastos operativos (salarios, marketing, alquileres…), los intereses de la deuda y los impuestos.

En pocas palabras, es la medida más pura de la rentabilidad global de una compañía. Si los ingresos son lo que la empresa gana, el margen neto es lo que de verdad le queda.

La fórmula del margen neto: cómo calcularlo paso a paso

El cálculo conceptualmente no puede ser más sencillo y se resume en una fórmula principal que todo profesional financiero debe dominar:

Margen Neto = (Beneficio Neto / Ingresos Totales) * 100Para aplicar esta fórmula, solo necesitas dos datos de la cuenta de resultados de la empresa: el Beneficio Neto y los Ingresos Totales. Veamos cómo obtenerlos.

Paso 1: Determinar el beneficio neto (la última línea)

El Beneficio Neto es el resultado final de la cuenta de resultados, la última línea después de restar todos los costes y gastos a los ingresos. La estructura simplificada para llegar a él es la siguiente:

- Ingresos Totales – Coste de los Bienes Vendidos (COGS) = Margen Bruto

- Margen Bruto – Gastos Operativos (G&A, S&M y R&D) = Beneficio antes de Intereses e Impuestos (EBIT)

- EBIT – Gastos por intereses – Impuestos = Beneficio Neto

En la siguiente Cuenta de Resultados resumida puedes ver esta estructura simplona:

En este caso, sería de 127.500€

Paso 2: Aplicar la fórmula del margen neto

Una vez que tienes el Beneficio Neto y los Ingresos Totales del mismo periodo, simplemente los introduces en la fórmula para obtener el porcentaje que representa tu margen. En el mismo ejemplo:

Margen Neto = 127.500€ / 1.000.000€ = 12,75%

Ejemplo práctico: calculando el margen neto de «Vuamos Guerrero SL»

Imaginemos que somos el CFO de «Vuamos Guerrero SL» y queremos calcular nuestro margen neto para el último año. Nuestra cuenta de resultados simplificada es la siguiente:

- Ingresos Totales: 500.000€

- COGS (Coste de los Bienes Vendidos): 100.000€

- Gastos Operativos (Ventas, Marketing, I+D): 250.000€

- Gastos por Intereses: 20.000€

- Tasa Impositiva: 25%

Calculemos el Beneficio Neto paso a paso:

- Margen Bruto = 500.000€ – 100.000€ = 400.000€

- EBIT (Beneficio Operativo) = 400.000€ – 250.000€ = 150.000€

- Beneficio Antes de Impuestos (EBT) = 150.000€ – 20.000€ = 130.000€

- Impuestos = 130.000€ * 25% = 32.500€

- Beneficio Neto = 130.000€ – 32.500€ = 97.500€

Ahora, con el Beneficio Neto (97.500€) y los Ingresos Totales (500.000€), aplicamos la fórmula del margen neto:

Margen Neto = (97.500€ / 500.000€) * 100 = 19,5%

El margen neto de «Vuamos Guerrero SL» es del 19,5% (not bad) 😎 Esto significa que la empresa convierte el 19,5% de sus ventas totales en beneficio puro.

Interpretación del margen neto: ¿qué nos dice realmente este ratio?

Calcular el número es la parte fácil. El verdadero valor para un directivo o emprendedor está en la interpretación del margen de utilidad neta. Ese 19,5% de «Vuamos Guerrero SL»… ¿es bueno o malo?

¿Qué se considera un margen neto «bueno»?

Como siempre (o casi siempre en finanzas), la clave está en el contexto. No existe un número mágico universal. Un margen neto «bueno» depende radicalmente de la industria.

- Un supermercado puede operar con un margen neto del 1-3% y ser extremadamente rentable debido a su altísimo volumen de ventas.

- Una empresa de software (SaaS), como nuestro ejemplo, suele tener márgenes mucho más altos (a menudo por encima del 20%) debido a sus menores costes variables.

- Una consultora puede tener márgenes aún mayores, ya que su principal coste es el talento.

Por tanto, la primera regla para analizar el margen neto es compararlo con el de competidores directos en tu mismo sector (benchmarking sectorial).

Análisis de tendencias: la evolución de tu margen en el tiempo

Más importante que un dato aislado es la tendencia del margen neto a lo largo de varios periodos (trimestres o años).

- Un margen creciente es una excelente señal. Indica que la empresa está mejorando su eficiencia, controlando costes, aumentando su poder de fijación de precios, o todo a la vez.

- Un margen decreciente es una señal de alarma. Puede deberse a un aumento de la competencia que erosiona los precios, a un incremento de los costes de producción o a una mala gestión de los gastos operativos.

- Un margen estable indica un negocio maduro y predecible.

¿Qué revela un margen neto bajo (o negativo)?

Un margen neto bajo o negativo de forma sostenida puede ser síntoma de problemas estructurales, como:

- Una estructura de costes fijos demasiado elevada.

- Fuerte presión competitiva que impide subir precios.

- Una carga financiera (deuda) excesiva que consume los beneficios.

- Ineficiencias operativas que disparan los gastos.

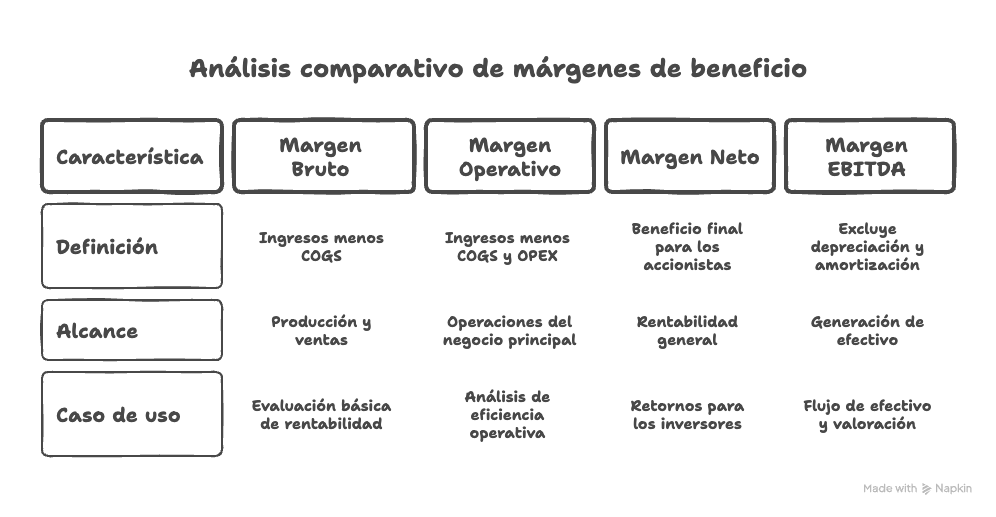

Margen neto vs. margen bruto y margen operativo: el panorama completo

Para un análisis financiero completo, es vital entender cómo se relaciona el margen neto con otros márgenes clave. Cada uno te cuenta una parte diferente de la historia de la rentabilidad.

Margen bruto: la rentabilidad del producto

Muestra la rentabilidad directa de la venta de tus productos o servicios, antes de considerar cualquier gasto operativo, de administración o financiero. Responde a la pregunta: ¿es rentable fabricar y vender nuestro producto principal? Recuerda que si quieres explorar más sobre este ratio, te dejo por aquí esto 👇🏻

Margen operativo (EBIT Margin): la eficiencia del negocio

Este margen mide la rentabilidad que genera el núcleo del negocio (sus operaciones principales), sin tener en cuenta cómo se financia la empresa (intereses) ni el efecto de los impuestos. Es un gran indicador de la eficiencia en la gestión de las operaciones diarias.

Margen neto: el resultado final y definitivo

Como hemos visto, este es el resultado final después de TODO. Es la prueba de fuego que mide la viabilidad, la eficiencia operativa, la gestión financiera y la carga fiscal de forma conjunta.

Si quieres explorar sobre estas diferencias, consulta el siguiente artículo donde profundizo bastante:

La aplicación estratégica del margen neto desde la visión de un CFO

Más allá de ser un simple KPI, el margen neto es una herramienta estratégica fundamental con implicaciones directas en áreas críticas.

Impacto directo en la valoración de la empresa

El Beneficio Neto (el numerador de la fórmula del margen) es una pieza clave en métodos de valoración tan extendidos como el PER (Price-to-Earnings Ratio) o en los modelos de flujos de caja descontados. Un margen neto más alto y estable suele traducirse directamente en una mayor valoración de la compañía.

Ratios clave que se construyen con el margen neto

El Beneficio Neto no es un dato aislado; es el motor de otros ratios de rentabilidad fundamentales que miden la eficiencia de la empresa desde distintas ópticas. Los dos más importantes son:

- ROE (Return on Equity): Mide la rentabilidad que la empresa genera para sus accionistas. Utiliza el Beneficio Neto para mostrar qué rendimiento se obtiene del capital invertido por los socios. Recuerda su fórmula es (puedes chequear el artículazo enlazado):

- ROE = (Beneficio Neto / Fondos Propios) * 100.

- ROA (Return on Assets): Mide la eficiencia global de la compañía utilizando todos sus activos (financiados tanto con capital propio como con deuda) para generar beneficios. Su fórmula es (ídem, puedes chequear el artículazo enlazado):

- ROA = (Beneficio Neto / Activos Totales) * 100

Como ves, un mayor Beneficio Neto (y por tanto, un margen neto más saludable) impulsa directamente un mayor ROE y ROA, enviando una señal muy positiva a inversores y analistas.

Errores frecuentes al usar el margen neto

Y si, en el ejercicio de la actividad me he encontrado algunas cagadillas como…

- Comparar empresas de industrias distintas: Como hemos visto, comparar el 20% de una SaaS con el 2% de un supermercado no tiene sentido y lleva a conclusiones erróneas.

- Ignorar los componentes no recurrentes: Una venta puntual de un edificio o maquinaria (vamos maquinaria!!!) puede inflar artificialmente el beneficio neto y el margen en un periodo concreto. Un buen analista debe identificar y aislar estos efectos para ver la rentabilidad operativa real.

- Confundirlo con el flujo de caja: Beneficio no es lo mismo que caja. Una empresa puede tener un margen neto positivo pero problemas de liquidez debido a plazos de cobro largos, grandes inversiones en inmovilizado (CAPEX) o partidas contables que no suponen salida de caja como las amortizaciones. Si te interesa este tema te recomiendo leer EBITDA vs Flujo de Caja.

Otras preguntas frecuentes (FAQ) sobre el margen de utilidad neta

Sí. Un margen neto negativo significa que la empresa ha tenido pérdidas netas en el periodo analizado. Sus gastos totales han sido superiores a sus ingresos totales. Te diré un «secreto»: en las startups es nuestro día a día…

El beneficio neto es una cifra absoluta (ej: 100.000€ de beneficio). El margen neto es un ratio relativo, un porcentaje (ej: 10% de margen), que expresa ese beneficio en relación con las ventas. El margen permite comparar la rentabilidad entre empresas de diferentes tamaños y analizar tendencias de forma más eficaz.

Existen cuatro palancas principales: aumentar los ingresos (subiendo precios o vendiendo más con el mismo nivel de gastos), reducir el coste de los productos (COGS), optimizar los gastos operativos (ser más eficientes), y reestructurar la deuda para disminuir los gastos financieros.

Como has comprobado, el margen neto es mucho más que un porcentaje en un informe. Es el indicador final de la rentabilidad de una empresa, el resumen de su capacidad para generar valor.

Sin embargo, su verdadero poder no reside en el cálculo, que es simple, sino en su interpretación inteligente: en contexto con el sector, analizando su evolución en el tiempo y usándolo como base para una estrategia financiera sólida.

Para seguir profundizando, te animo a que sigas explorando más artículos sobre los conceptos relacionados que hemos mencionado y construye una visión 360º de tus finanzas. Vivan las finanzas carajo!!!

To the moon!!! 🐙