Bienvenidoae! En nuestro amado mundo de las finanzas, existen decenas de métricas (cientos o miles). Sin embargo, si tuviera que elegir una sola para evaluar la salud real de un negocio, sería el Free Cash Flow (FCF). Olvídate por un momento del beneficio neto o del EBITDA; el FCF es el efectivo «real» que una empresa genera para sus financiadores (accionistas y acreedores), convirtiéndose en la prueba definitiva de su salud financiera y su verdadero potencial para crear valor.

Recuerda que en esta pedazo de articulazo Flujos de caja: la guía definitiva para un CFO ya introdujimos este concepto. Ahora, vamos a profundizar al máximo. El objetivo de este artículo no es solo enseñarte a calcular el FCF, sino a pensar como un director financiero, utilizando esta poderosa métrica para tomar decisiones estratégicas que impulsen el crecimiento y la rentabilidad.

Vuuuuuamos guerrero!!!

¿Qué es el Free Cash Flow? Más allá del beneficio y el flujo de caja operativo

Para entender el FCF, primero debemos distinguirlo de otros conceptos que a menudo se confunden.

La diferencia fundamental: beneficio vs. flujo de caja operativo vs. Free Cash Flow

Es crucial recordar la distinción entre el beneficio y el flujo de caja. El beneficio se rige por el principio de devengo (registra ingresos y gastos cuando se producen, no cuando se cobran o pagan), mientras que el flujo de caja se basa en el principio de caja (dinero que entra y sale). Recuerda EBITDA vs Flujo de Caja: Diferencias y comparación con los diferentes flujos de caja.

El Flujo de Caja Operativo (FCO) es el efectivo generado por las operaciones principales de la empresa y es nuestro punto de partida. Sin embargo, el FCO no es el final del camino; no considera las reinversiones que toda compañía necesita para mantener o expandir su negocio.

Aquí es donde entra el Free Cash Flow.

Se define como el flujo de caja operativo después de deducir las inversiones en activos fijos (conocidas como CAPEX). En esencia, es el excedente de efectivo real que queda libre después de atender las necesidades operativas y de reinversión.

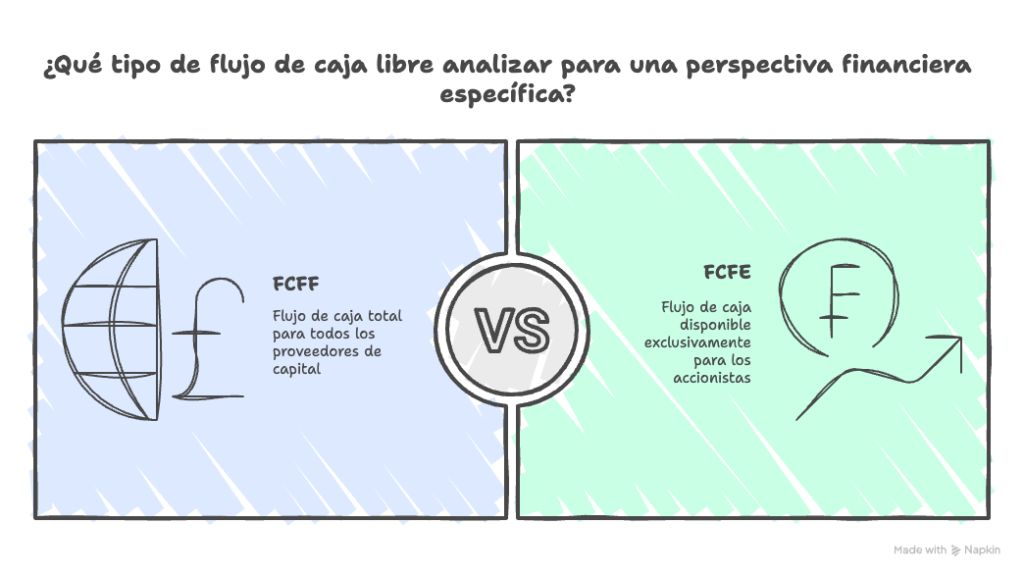

Los dos tipos de FCF: para la empresa (FCFF) vs. para el accionista (FCFE)

Esta distinción es crucial para un análisis financiero preciso. Existen dos variantes principales del FCF:

- Free Cash Flow to the Firm (FCFF): Representa el flujo de caja total disponible para todos los proveedores de capital, tanto acreedores (deuda) como accionistas (equity). Es una visión global del valor generado por el negocio en sí, sin importar cómo está financiado.

- Free Cash Flow to Equity (FCFE): Es el flujo de caja que queda disponible exclusivamente para los accionistas, después de haber cumplido con todas las obligaciones, incluyendo los pagos de deuda.

Entender cuál usar y cuándo es fundamental para la valoración y el análisis financiero.

Cómo calcular el Free Cash Flow to the Firm (FCFF)

El FCFF nos ofrece una perspectiva «sin contaminar» de la capacidad de generación de caja de la empresa. Por así decirlo, nos da la visión global del negocio.

La fórmula del FCFF desglosada paso a paso

La fórmula estándar y más aceptada para calcular el Free Cash Flow to the Firm es:

FCFF = EBIT * (1 - Tasa Impositiva) + Depreciación y Amortización - CAPEX - Variación en el Capital CirculanteAunque seguro que ya los controlas bastante bien, vamos a repasar cada componente:

- EBIT (Beneficio Operativo): Partimos del EBIT (Beneficio Antes de Intereses e Impuestos) porque representa la ganancia puramente operativa, antes de los efectos de la estructura de financiación y los impuestos. .

- Impuestos sobre el EBIT (NOPAT): Al multiplicar EBIT por (1 – Tasa Impositiva), obtenemos el NOPAT (Net Operating Profit After Taxes), o beneficio operativo neto de impuestos. Es el beneficio que generaría la empresa si no tuviera deuda.

- (+) Depreciación y Amortización: Estos son gastos contables que reducen el EBIT, pero no suponen una salida de caja real. Por lo tanto, debemos sumarlos de vuelta para reflejar el efectivo verdadero.

- (-) CAPEX (Gastos de Capital): Esta es la inversión en activos fijos (maquinaria, edificios, tecnología) necesaria para mantener y hacer crecer el negocio. Es una salida de caja real y crítica que debe restarse.

- (-/+) Variación en el Capital Circulante: Este ajuste refleja el efectivo atrapado o liberado por la gestión de activos y pasivos corrientes. Un aumento en el capital circulante (ej: más inventario) consume caja y se resta. Una disminución lo libera y se suma.

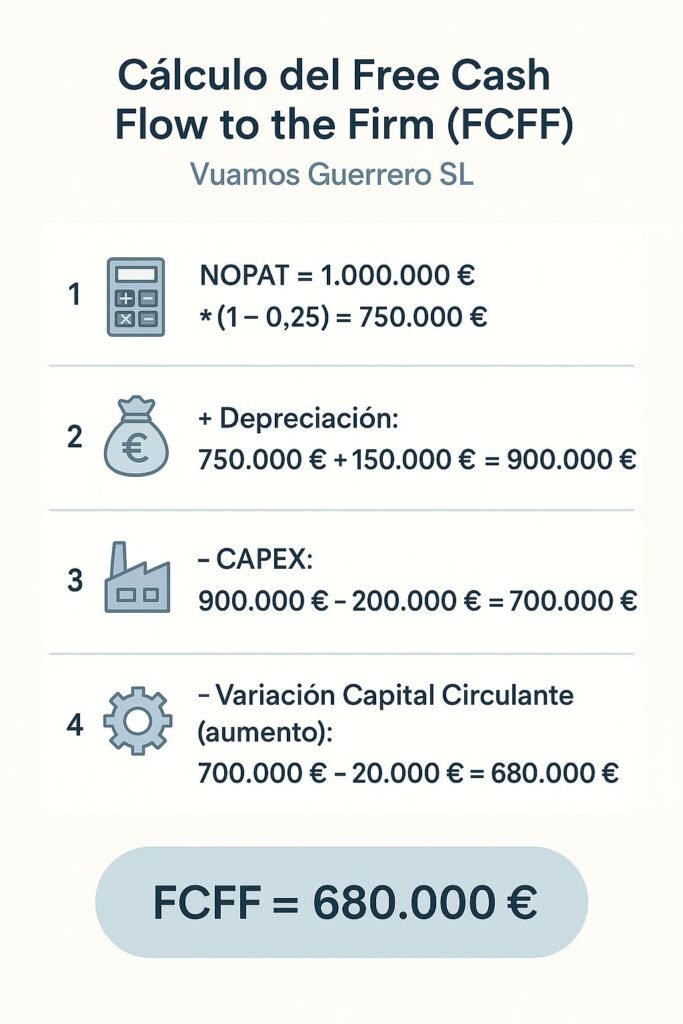

Ejemplo práctico: calculando el FCFF de «Vuamos Guerrero SL«

Imaginemos que «Vuamos Guerrero SL» presenta los siguientes datos para el año:

- EBIT: 1.000.000 €

- Depreciación y Amortización: 150.000 €

- Tasa Impositiva: 25%

- Inversiones en CAPEX: 200.000 €

- Capital Circulante Inicial: 100.000 €

- Capital Circulante Final: 120.000 €

Calculémoslo paso a paso:

- NOPAT = 1.000.000 € * (1 – 0,25) = 750.000 €

- Sumar Depreciación = 750.000 € + 150.000 € = 900.000 €

- Restar CAPEX = 900.000 € – 200.000 € = 700.000 €

- Calcular Variación Capital Circulante = 120.000 € – 100.000 € = 20.000 € (aumento, consume caja)

- Restar Variación Capital Circulante = 700.000 € – 20.000 € = 680.000 €

El FCFF de «Vuamos Guerrero SL» es de 680.000 €.

¿Para qué usamos el FCFF? El corazón de la valoración por DCF

El FCFF es el pilar del método de valoración por Descuento de Flujos de Caja (DCF). Al proyectar los futuros FCFF de una empresa y traerlos a valor presente, podemos estimar el valor total de la compañía (Enterprise Value). Sin duda alguna, esta es una de las mayores utilidades de esta métrica.

Para descontar estos flujos se utiliza una tasa que refleja el coste de toda su financiación (deuda y equity): el WACC, del que ya hemos hablado lo suyo en este blog.

Cómo calcular el Free Cash Flow to Equity (FCFE)

Si el FCFF es lo que genera la empresa, el FCFE es lo que realmente le queda al dueño o accionista.

La fórmula del FCFE y su lógica de ajuste

La forma más intuitiva de calcular el FCFE es partiendo del FCFF y ajustando los flujos de caja relacionados con la deuda:

FCFE = FCFF - Intereses * (1 - Tasa Impositiva) + Emisión de Nueva Deuda - Amortización de DeudaTodo tiene su lógica: tomamos el flujo total que hemos calculado antes (FCFF) y le restamos los pagos a los acreedores (intereses netos de su escudo fiscal y principal) y le sumamos el efectivo que entra de nueva deuda. El resultado es el efectivo neto para los accionistas.

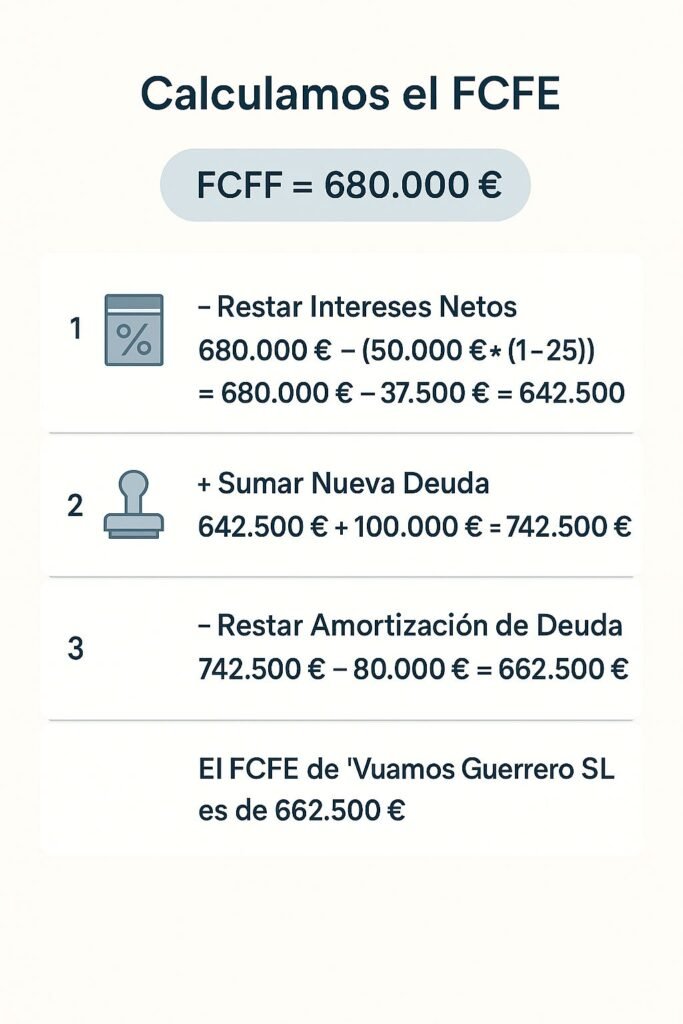

Ejemplo práctico: calculando el FCFE de «Vuamos Guerrero SL«

Continuando con nuestro caso, añadimos los siguientes datos de deuda:

- Gastos por Intereses: 50.000 €

- Amortización de Deuda (pago de principal): 80.000 €

- Nueva Deuda Emitida: 100.000 €

- FCFF (calculado previamente): 680.000 €

Calculamos el FCFE:

- FCFF = 680.000 €

- Restar Intereses Netos = 680.000 € – (50.000 € * (1 – 0,25)) = 680.000 € – 37.500 € = 642.500 €

- Sumar Nueva Deuda = 642.500 € + 100.000 € = 742.500 €

- Restar Amortización de Deuda = 742.500 € – 80.000 € = 662.500 €

El FCFE de «Vuamos Guerrero SL» es de 662.500 €. Como puedes ver, es diferente al FCFF.

La utilidad del FCFE: valoración directa del equity y política de dividendos

El FCFE se utiliza para valorar directamente el patrimonio neto (Equity) de una empresa. Además, representa la capacidad teórica y sostenible de una compañía para pagar dividendos o ejecutar programas de recompra de acciones, ya que es el efectivo real que sobra para los accionistas.

Interpretación del FCF: ¿qué nos dice un FCF positivo, negativo o creciente? (La visión del CFO)

Como siempre, un número sin contexto es solo un número. La verdadera habilidad que como CFOs debemos tener es interpretar lo que el FCF nos está diciendo.

FCF positivo y creciente: la señal de un negocio sano y generador de valor

Este es el escenario ideal. Un FCF consistentemente positivo y en crecimiento indica que la empresa no solo cubre sus necesidades operativas y de inversión, sino que además genera excedentes. Este efectivo puede usarse para:

- Reducir deuda, fortaleciendo el balance.

- Retribuir al accionista (dividendos, recompra de acciones).

- Realizar adquisiciones estratégicas para acelerar el crecimiento.

FCF negativo: ¿alarma roja o inversión estratégica?

Un FCF negativo no siempre es una mala noticia. Es crucial diferenciar la causa:

- FCF negativo por Flujo de Caja Operativo débil: ¡Esto es una alarma roja! Significa que el negocio principal no está generando suficiente efectivo.

- FCF negativo por un CAPEX elevado: Si el FCO es saludable pero la empresa está invirtiendo fuertemente en su futuro (ej. una startup en fase de hipercrecimiento), un FCF negativo puede ser una excelente señal de inversión y expansión.

Palancas estratégicas para optimizar el Free Cash Flow

Como directivos, nuestro objetivo es maximizar el FCF. Las palancas clave son:

- Optimización del Capital Circulante: Gestionar activamente los cobros y pagos es vital. Esto implica reducir el PMC y optimizar el PMP.

- Disciplina en el CAPEX: No toda inversión es buena. Es fundamental analizar la rentabilidad (ROI, TIR) de cada proyecto de inversión antes de comprometer capital.

- Mejora de la Rentabilidad Operativa (EBITDA/EBIT): Cada euro de mejora en el margen operativo, a través de la eficiencia de costes o el aumento de ventas, tiene un impacto directo en la generación de caja.

En este caso la conclusión es bastante sencilla: el FCF es la métrica más honesta y completa para medir el pulso financiero de una empresa.

Recuerda las ideas clave: la diferencia crítica entre FCFF (para valorar la empresa) y FCFE (para valorar el equity), y su aplicación directa en la valoración y la estrategia financiera.

Para seguir profundizando, te animo a que sigas explorando más artículos sobre los conceptos relacionados que hemos mencionado y construye una visión 360º de tus finanzas. Vivan las finanzas carajo!!!

To the moon!!! 🐙