Bienvenidoae! ¿Cuánto vale realmente una empresa o un proyecto de inversión? Como muy bien sabrás Solo el necio confunde valor con precio. En finanzas, la respuesta no reside en lo que es hoy, sino en todo el dinero que es capaz de generar en el futuro. Esta es la premisa fundamental sobre la que se construye uno de los métodos de valoración más rigurosos y universalmente aceptados en las finanzas: el Flujo de Caja Descontado o DCF (por sus siglas en inglés, Discounted Cash Flow).

El propósito principal del DCF es estimar el valor intrínseco de un activo basándose en sus flujos de efectivo futuros. He escrito este artículazo (juzga tu mism@!) pensando en ser una guía completa: desde los conceptos básicos para quienes se inician en el mundo de la valoración, hasta las aplicaciones avanzadas y matices estratégicos para directores financieros y profesionales experimentados.

Vuuuuuamos guerrero!!!

¿Qué es el Flujo de Caja Descontado (DCF)?

El Valor del dinero en el tiempo: el corazón del DCF

El principio es simple y seguro que lo has sufrido en tu piel: un euro hoy vale más que un euro mañana. ¿Por qué? Porque el euro que tienes hoy puedes invertirlo y generar rendimientos. Si tienes 100€ y los inviertes a un 5% anual, en un año tendrás 105€ y en tres años si se siguen componiendo serán 115.76€. Esos 115.76€ futuros de dentro de tres años en el presente podríamos decir que valen 100€. El proceso de calcular cuánto valdrían hoy esos flujos futuros se llama «descontar«, y es exactamente lo opuesto a la capitalización que acabamos de ver.

Definiendo el Flujo de Caja Descontado

Con el concepto anterior claro, la definición de DCF se vuelve intuitiva.

El Flujo de Caja Descontado es un método de valoración que calcula el valor actual de los flujos de caja futuros que se espera que genere una inversión. En esencia, «descontar» es el proceso de traer todos esos flujos de caja que una empresa generará en el futuro a su valor equivalente en el día de hoy para determinar cuánto vale.

Principales aplicaciones del análisis DCF

El DCF es una herramienta de lo más útil en nuestra caja de herramientas:

- Valoración de empresas: Es fundamental en procesos de fusiones y adquisiciones (M&A) y para la inversión de capital riesgo (venture capital).

- Análisis de proyectos de inversión: Ayuda a decidir si un nuevo proyecto (como abrir una fábrica o lanzar un producto) creará valor para la empresa.

- Valoración de acciones: Los inversores lo utilizan para estimar el valor intrínseco de una acción y compararlo con su precio de mercado, identificando oportunidades de inversión.

- Toma de decisiones estratégicas: Permite a la dirección evaluar el impacto financiero de diferentes estrategias, como la expansión a nuevos mercados.

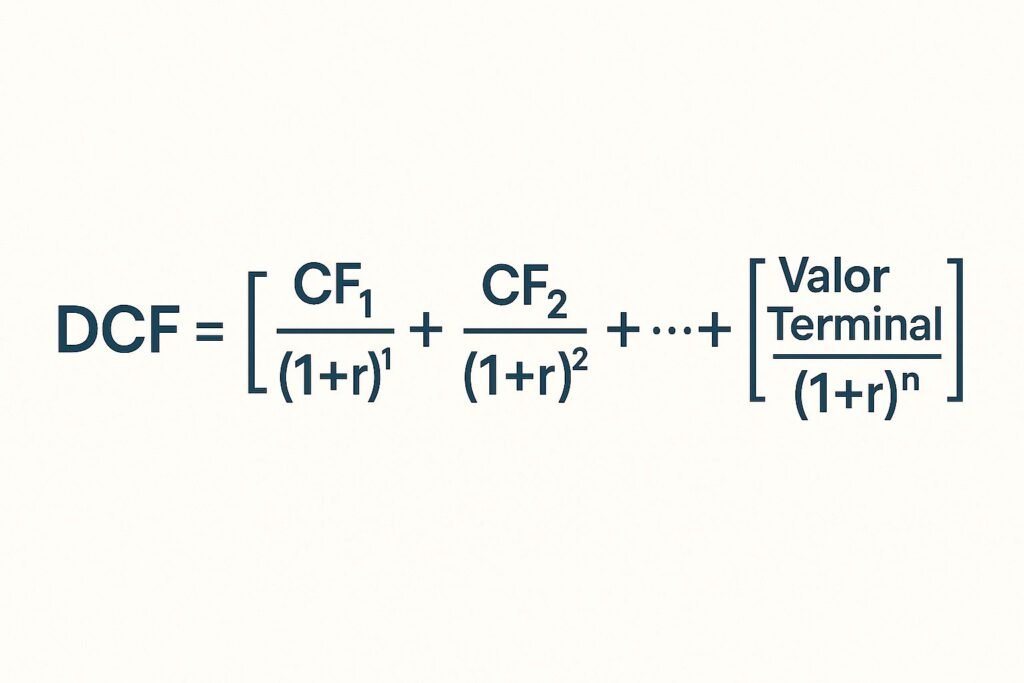

Fórmula del Flujo de Caja Descontado

Antes de desglosar sus partes, la fórmula del DCF tiene esta apariencia conceptual:

Donde CF es el flujo de caja (Cash Flow) de cada periodo, r es la tasa de descuento (rate) y n es el número de periodos. Lo mejor es analizar cada componente:

1. El Flujo de Caja (CF): ¿Qué dinero medimos?

Como ya has visto en este blog, no todos los flujos de caja son iguales. En un análisis DCF, es crucial elegir el correcto según lo que queramos valorar.

- Free Cash Flow to Firm (FCFF) o Flujo de Caja Libre para la Firma: Representa el dinero total generado por la empresa que está disponible para todos sus proveedores de capital (accionistas y acreedores). Se usa cuando queremos calcular el valor total de la empresa (lo que se conoce como Enterprise Value).

- Free Cash Flow to Equity (FCFE) o Flujo de Caja Libre para el Accionista: Es el dinero que queda disponible exclusivamente para los accionistas después de haber cubierto todas las obligaciones, incluyendo la deuda. Se usa para valorar directamente el patrimonio de la empresa (Equity Value).

No descuides este punto, un cálculo preciso de estos flujos es la base de toda la valoración. Si quieres profundizar más en la distinción de los diferentes FCF puedes echar un ojo al artículo enlazado.

2. La Tasa de Descuento (r):

La tasa de descuento es uno de los componentes más críticos. Su función es reflejar dos cosas: el coste de oportunidad del capital (lo que podrías ganar en una inversión alternativa) y el riesgo asociado a los flujos de caja proyectados.

- Coste Medio Ponderado de Capital (WACC): Es la tasa que se utiliza para descontar el FCFF. Representa el coste promedio de toda la financiación de la empresa (deuda y capital propio). Es la tasa de descuento por excelencia en valoraciones de empresas.

- Coste de los Fondos Propios (Cost of Equity): Es la tasa utilizada para descontar el FCFE. Refleja el retorno que los accionistas esperan por su inversión, dado el riesgo de la misma.

3. El Periodo de Proyección (n)

Normalmente, se proyectan los flujos de caja para un horizonte de 5 a 10 años. ¿Por qué no para siempre? Porque la incertidumbre aumenta drásticamente con el tiempo, y hacer proyecciones detalladas a 20 o 30 años vista sería un ejercicio de pura especulación donde cada vez más factores impredecibles pueden entrar en la ecuación.

No obstante, sí que hay determinados sectores donde se puede y es conveniente (porque se trata de proyectos a muy largo plazo donde la inversión la vas recuperando muy lentamente y que son más o menos “predecibles”)

4. El Valor Terminal (VT):

Si solo valoramos los primeros 5-10 años, ¿qué pasa con el valor que la empresa generará después? Para eso existe el Valor Terminal. Es una estimación del valor de la empresa más allá del período de proyección explícito, y a menudo representa una parte muy significativa del valor total.

Existen dos métodos principales para calcularlo:

- Método de Crecimiento a Perpetuidad (Gordon-Shapiro): Asume que la empresa crecerá a una tasa constante y modesta para siempre. La fórmula es: VT = (FCF final * (1+g)) / (r-g), donde ‘g’ es la tasa de crecimiento a perpetuidad (generalmente similar o inferior al crecimiento del PIB).

- Método del Múltiplo de Salida: Se podría decir que es una valoración más agresiva ya que los múltiplos suelen ser elevados. Estima el valor de la empresa al final del periodo de proyección aplicando un múltiplo de mercado, como por ejemplo, el EV/EBITDA, a la métrica financiera correspondiente de ese último año.

Cómo calcular el Flujo de Caja Descontado: pasito a pasito con ejemplo práctico

Pongamos los conceptos en acción con un ejemplo simplificado. Vamos a valorar «Vuamos Guerrero SL” usando el método de FCFF y WACC.

- Paso 1: proyectar los Flujos de Caja Libres (FCFF)

Primero, proyectaríamos los resultados de la empresa para los próximos 5 años para obtener el FCFF de cada año. Esto implica estimar ventas, márgenes, impuestos, y luego ajustar por partidas que no suponen una salida de caja (como la depreciación) y por las inversiones en activos fijos (CAPEX) y en necesidades de circulante.

- Paso 2: calcular la Tasa de Descuento (WACC)

Para nuestro ejemplo, asumiremos un WACC del 12%. Este número reflejaría el riesgo específico de Vuamos Guerrero SL y su estructura de capital. En nuestro sector startupil la verdad que no es muy habitual utilizar el modelo DCF, pero si alguna vez tienes que hacerlo utiliza un WACC del entorno 30-40%. El cálculo detallado del WACC es complejo, pero puedes aprender a hacerlo en nuestro artículo dedicado.

- Paso 3: calcular el Valor Terminal

Usaremos el método de crecimiento a perpetuidad. Asumimos que a partir del año 6, la empresa crecerá a una tasa sostenible del 2.5% anual. Aplicaríamos la fórmula de Gordon-Shapiro al FCFF del año 5 para obtener el Valor Terminal.

- Paso 4: descontar los Flujos de Caja y el Valor Terminal

Ahora, traemos todos los flujos futuros al presente usando nuestro WACC del 12%. Crearíamos una tabla que para cada uno de los 5 años nos muestre el FCFF y su valor presente. También calcularíamos el valor presente del Valor Terminal (que se descuenta por el mismo número de años que el último flujo de caja, en este caso, 5).

- Paso 5: calcular el Valor de la Empresa (Enterprise Value) y el Valor del Patrimonio (Equity Value)

Enterprise Value: Se calcula sumando el valor presente de todos los flujos de caja de los 5 años y el valor presente del Valor Terminal. Esta cifra representa el valor total del negocio.

Equity Value: Para llegar al valor para los accionistas, partimos del Enterprise Value y le restamos la deuda neta de la compañía.

Ventajas y Desventajas del modelo DCF desde la visión del CFO

Como toda herramienta, el DCF tiene sus fortalezas y debilidades. Un buen CFO sabe cuándo y cómo usarlo.

Ventajas Clave

- Basado en fundamentales: Se centra en la capacidad de generar caja, que es el verdadero motor de valor de un negocio.

- Visión a futuro: A diferencia de las valoraciones por múltiplos, no depende de las condiciones volátiles y a menudo irracionales del mercado a corto plazo.

- Flexibilidad: Permite realizar análisis de sensibilidad. Podemos cambiar supuestos clave (como la tasa de crecimiento o el WACC) para entender cómo impactan en la valoración y crear diferentes escenarios.

Limitaciones y desafíos

- Dependencia de las proyecciones: La valoración es tan buena como las suposiciones que la sustentan. Pequeños cambios en la tasa de crecimiento o en la tasa de descuento pueden alterar drásticamente el resultado final («Garbage In, Garbage Out«). Si tu business plan financiero a 5 años es una castaña y está basado en unas assumptions imposibles de cumplir, los datos que obtendrás del descuento de flujos de poco te servirá.

- Complejidad en el cálculo: Requiere un conocimiento profundo para estimar correctamente los flujos de caja y, sobre todo, la tasa de descuento.

- Dificultad para estimar el Valor Terminal: El Valor Terminal puede suponer más del 70% del valor total de la empresa, pero se basa en supuestos a muy largo plazo que son inherentemente inciertos.

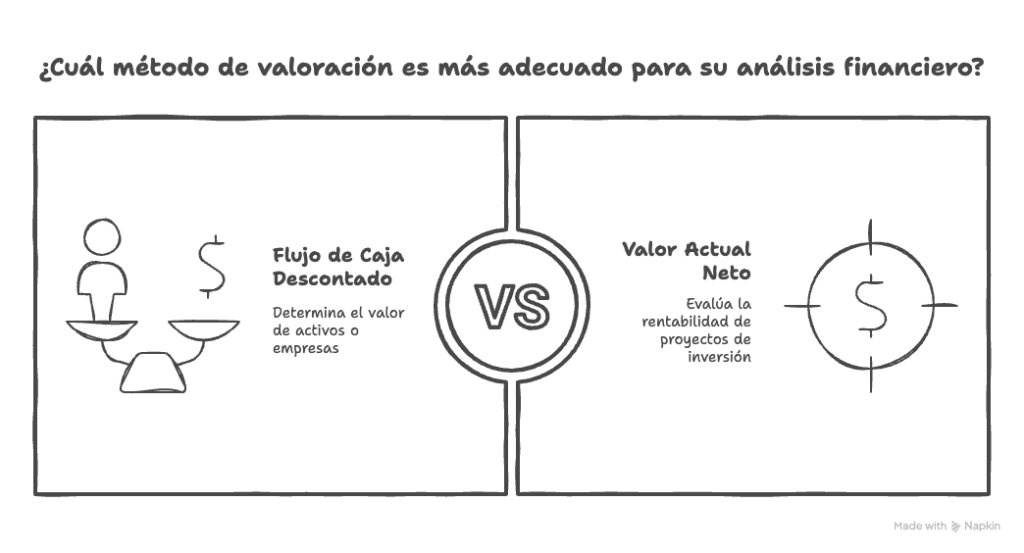

DCF vs. otros métodos de valoración

Con tanta métrica como manejamos en el día a día es crucial entender cómo se relaciona el DCF con otras métricas financieras.

Flujo de Caja Descontado (DCF) vs. Valor Actual Neto (VAN)

Ambos conceptos están íntimamente ligados y usan la misma matemática de descontar flujos. La diferencia principal es su aplicación:

- El DCF se usa generalmente para determinar el valor de un activo o una empresa entera.

- El VAN (o VPN en español) se usa para evaluar si un proyecto de inversión específico es rentable. El VAN toma la suma de los flujos de caja descontados y le resta la inversión inicial. Si el resultado es mayor que cero, el proyecto crea valor.

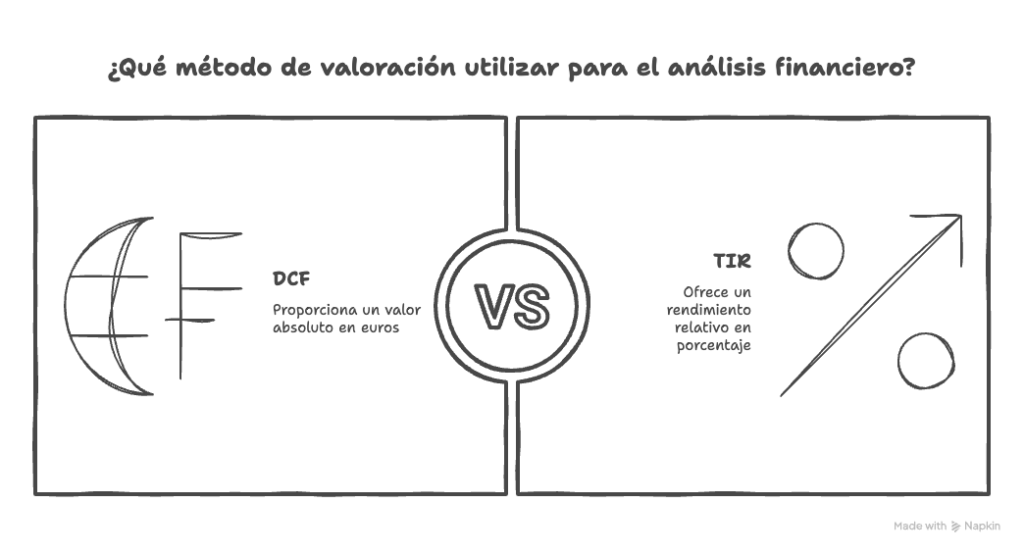

DCF vs. Tasa Interna de Retorno (TIR)

Mientras que el DCF nos da un valor absoluto en euros (el valor de la empresa), la TIR nos ofrece un rendimiento relativo en forma de porcentaje. La TIR es, conceptualmente, la tasa de descuento que haría que el VAN de un proyecto fuera exactamente cero.

Preguntas Frecuentes (FAQ) sobre el Flujo de Caja Descontado

Debe ser una tasa conservadora y sostenible a largo plazo. Generalmente, se sitúa en línea o por debajo de la tasa de crecimiento esperada del PIB a largo plazo. Una tasa superior implicaría que, eventualmente, la empresa sería más grande que la propia economía.

La valoración por DCF de startups en fases tempranas es muy compleja. En estos casos, las proyecciones se centran en el año en que se espera alcanzar la rentabilidad y se basan en hipótesis sobre el crecimiento del mercado y la cuota que la empresa puede capturar. Como te he dicho en el artículo, en mi experiencia no es habitual usar este método en startups, cuanto menos en fases iniciales. A menudo se complementa con otros métodos como los múltiplos de empresas comparables o el más habitual que es múltiplos sobre facturación, revenue o MRR en los SaaS.

Sí, pero como comprenderás es más fiable en empresas estables y maduras con flujos de caja predecibles. Para industrias muy cíclicas o empresas en reestructuración, las proyecciones son mucho más difíciles y, por tanto, el resultado del DCF es menos seguro.

Debería revisarse periódicamente (al menos anualmente) o siempre que ocurra un evento significativo que pueda impactar las proyecciones futuras, como una adquisición importante, un cambio drástico en el mercado o una variación en los tipos de interés.

Concluyendo que es gerundio…el Flujo de Caja Descontado es una de las herramientas de valoración más potentes y lógicas que existen. Obliga al analista y al directivo a pensar en profundidad sobre los verdaderos generadores de valor de un negocio: el crecimiento, la rentabilidad y el riesgo.

Sin embargo, su precisión depende enteramente de la calidad de las hipótesis. Por ello, el resultado nunca debe tomarse como una cifra exacta e inamovible. El verdadero valor del DCF para un CFO no está en obtener «la respuesta» definitiva, sino en proporcionar un marco riguroso para analizar diferentes escenarios, entender la sensibilidad del valor a distintas variables y, en última instancia, tomar decisiones financieras más informadas y estratégicas.

Para seguir profundizando, te animo a que sigas explorando más artículos sobre los conceptos relacionados que hemos mencionado y construye una visión 360º de tus finanzas. Vivan las finanzas carajo!!!

To the moon!!! 🐙