Bienvenidoae! Para realizar un análisis financiero real y profundo, entender un único margen de rentabilidad no es suficiente. El verdadero valor diagnóstico, la información que permite tomar decisiones estratégicas, reside en la capacidad de comparar los márgenes entre sí para comprender la salud completa de una empresa.

En este artículo te propongo un viaje descendente a través de la cuenta de resultados. Usaremos una analogía simple pero poderosa: la cascada de la rentabilidad. Este enfoque te ayudará a visualizar exactamente dónde se genera valor, dónde se «quema» el beneficio y cómo cada margen cuenta una parte distinta de la historia financiera de tu negocio.

Vuuuuuamos guerrero!!!

La cascada de la Rentabilidad: de los Ingresos al Beneficio Final

Imagina la cuenta de resultados de tu empresa como una cascada. En la parte más alta, tienes el total de tus ingresos por ventas, el 100% del dinero que entra. A medida que el agua (tu dinero) desciende, se encuentra con diferentes «filtros»: los costes y los gastos.

Cada uno de estos filtros resta una parte del flujo original. Los márgenes (bruto, operativo y neto) son simplemente fotografías que tomamos en puntos específicos de ese descenso. Cada foto nos muestra cuánta rentabilidad queda en ese punto de la cascada. Este marco visual nos permitirá entender de forma intuitiva la relación y las diferencias entre cada uno de ellos.

¿Qué es cada Margen? Definiciones rápidas para ponernos en contexto

Antes de comparar, es fundamental tener una definición clara de cada concepto. El objetivo aquí no es la profundidad —para eso están nuestras guías completas—, sino establecer una base común para el análisis comparativo.

Margen Bruto: La Rentabilidad pura de tu producto o servicio

El margen bruto mide la eficiencia de tu producción y la efectividad de tu estrategia de precios inicial. Es el primer y más importante filtro de la cascada. Responde a la pregunta:

¿Ganamos dinero con lo que vendemos, antes de pagar la estructura de la empresa?

Para un análisis detallado puedes leer:

Margen Operativo: el termómetro de la eficiencia del negocio

Este margen mide la rentabilidad de la actividad principal de la empresa en su conjunto (su core business), después de cubrir todos los gastos necesarios para funcionar. Responde a la pregunta:

¿Es nuestro modelo de negocio principal rentable por sí mismo?

Si quieres dominar esta métrica, explora más en este artículo:

Margen Neto: el beneficio real que queda en el bolsillo

Es la última foto de la cascada, el resultado final. Mide la rentabilidad que queda para los accionistas después de que TODOS los gastos (incluida la deuda y los impuestos) han sido pagados. Responde a la pregunta:

Después de todo, ¿cuánto ganamos realmente?

Aprende a calcularlo e interpretarlo en nuestro artículo:

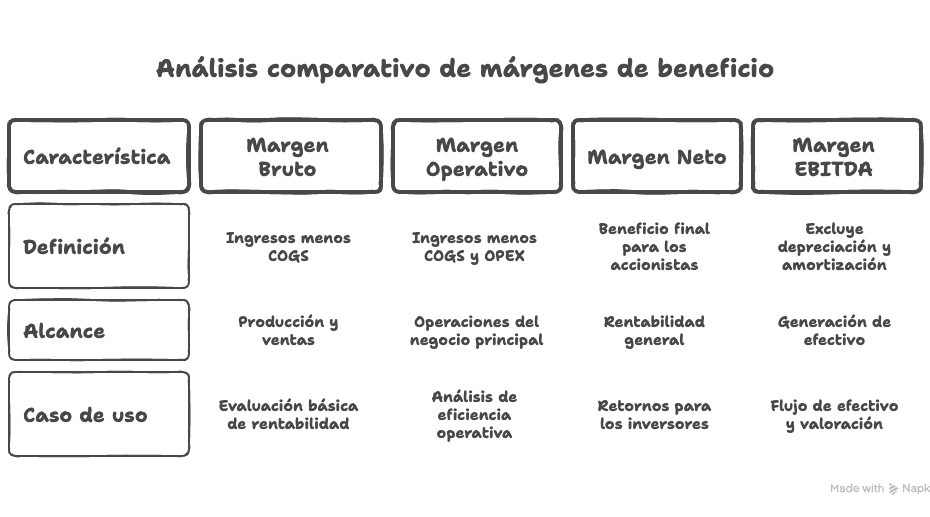

Tabla Comparativa: Margen Bruto vs. Operativo vs. Neto de un Vistazo

Para facilitar la comprensión y la consulta rápida, esta tabla resume las características clave de cada margen.

| Métrica | Qué Mide | Componentes Clave Restados de los Ingresos | Pregunta que Responde |

| Margen Bruto | Rentabilidad del producto | Coste de los Bienes Vendidos (COGS) | ¿Es rentable fabricar/vender nuestro producto o servicio? |

| Margen Operativo | Eficiencia del negocio | COGS + Gastos Operativos (OPEX) | ¿Es rentable la operación central de la empresa? |

| Margen Neto | Rentabilidad final | COGS + OPEX + Intereses + Impuestos | ¿Cuánto beneficio queda para el accionista? |

Análisis comparativo profundo:

Una vez nos hemos puesto al día de qué es cada cosa, aquí está el núcleo del artículo: el análisis de lo que nos dice el «espacio» entre un margen y otro. Vamos a resolver las dudas clave:

Diferencia entre Margen Bruto y Margen Operativo

El espacio entre estos dos márgenes está ocupado por los gastos operativos (OPEX): los costes de ventas y marketing, investigación y desarrollo (I+D), y los salarios del personal administrativo. Un margen bruto alto pero un margen operativo bajo es una señal de alarma crítica para cualquier CFO.

Indica que, aunque la empresa es eficiente produciendo y vendiendo su producto (buen margen bruto), la estructura general del negocio es demasiado costosa para mantener esa rentabilidad. El problema no está en el producto, sino en los gastos necesarios para gestionar la empresa.

Diferencia entre Margen Operativo y Margen Neto

El espacio entre la rentabilidad operativa y la neta lo ocupan principalmente dos conceptos: los intereses de la deuda y los impuestos. Es decir, el pago a nuestros «otros dos socios»: bancos y Hacienda.

Una empresa puede ser muy eficiente en su negocio principal (alto margen operativo) pero tener un margen neto bajo o incluso negativo. Esto revela dos problemas potenciales:

- Una estructura de financiación muy agresiva: Demasiada deuda genera altos pagos de intereses que «comen» el beneficio operativo.

- Una carga fiscal elevada: La empresa opera en una jurisdicción con altos impuestos o no está optimizando su estructura fiscal.

La gestión de la deuda es clave, como profundizo en este artículo sobre el Ratio de Endeudamiento.

Comparación avanzada: Margen Operativo vs. EBITDA

Es una duda muy común entre audiencias financieras más avanzadas. La diferencia es sutil pero fundamental.

El margen operativo se calcula a partir del EBIT (Beneficio Antes de Intereses e Impuestos), que es un principio contable estandarizado (GAAP/NIIF) y que incluye gastos que no son salida de caja, como la Depreciación y la Amortización (D&A).

Por otro lado, el margen EBITDA excluye precisamente la D&A para ofrecer un proxy o aproximación al flujo de caja generado por las operaciones.

Un CFO utiliza ambos: el margen operativo para medir la rentabilidad contable de la operación y el margen EBITDA para analizar la capacidad de generar caja y, por tanto, de servir la deuda.

Ejemplo práctico: 1.000€ en Ventas por la Cuenta de Resultados

Para que el concepto de «cascada» sea totalmente tangible, sigamos el viaje de 1.000€ en ventas a través de la cuenta de resultados simplificada de Vuamos Guerrero SL:

- Ventas: 1.000€

- COGS (Coste de los Bienes Vendidos): -400€

- Beneficio Bruto = 600€ (Margen Bruto del 60%)

Análisis 1: La empresa es muy rentable a nivel de producto. De cada euro vendido, le quedan 60 céntimos para pagar el resto.

- Gastos Operativos (OPEX): -350€

- Beneficio Operativo (EBIT) = 250€ (Margen Operativo del 25%)

Análisis 2: La eficiencia operativa es positiva, pero se ha perdido una parte importante de la rentabilidad (35 puntos porcentuales) en gastos de estructura.

- Intereses: -50€

- Impuestos: -50€

- Beneficio Neto = 150€ (Margen Neto del 15%)

Análisis 3: La carga financiera y fiscal reduce aún más la rentabilidad. Al final, para los accionistas, quedan 15 céntimos de cada euro vendido.

La visión del CFO:

Un director financiero no mira estos números de forma aislada, sino que los utiliza para realizar un diagnóstico estratégico completo y dinámico.

¿Dónde se «quema» la rentabilidad?

La verdadera pregunta estratégica es analizar la tendencia de los márgenes a lo largo del tiempo:

- ¿El margen bruto está bajando? Tenemos un problema con los costes de producción (materias primas, mano de obra directa) o nuestra estrategia de precios está perdiendo fuelle frente a la competencia.

- ¿El margen bruto se mantiene estable, pero el operativo baja? El problema está en el control de los gastos operativos (OPEX). La estructura de la empresa se está volviendo ineficiente.

- ¿El margen operativo se mantiene, pero el neto baja? La señal apunta a la estructura financiera. Hay que revisar el nivel de endeudamiento o la estrategia fiscal.

El Benchmarking es Clave

Es crucial recordar que un margen «bueno» o «malo» es siempre relativo. Un margen neto del 5% puede ser excelente para un negocio de retail con altísima rotación y un completo desastre para una empresa de software, donde los márgenes suelen ser mucho más altos. La comparación debe hacerse siempre con empresas del mismo sector.

Así pues, no existe un «mejor» margen de rentabilidad. Cada uno de ellos cumple una función específica e insustituible en el análisis financiero. Por así decirlo, cada margen cuenta una parte de la historia.

Los tres márgenes, analizados en conjunto, cuentan la historia completa de la rentabilidad de una empresa: desde la viabilidad del producto (margen bruto), pasando por la eficiencia de la gestión (margen operativo), hasta el resultado final para el inversor (margen neto). Dominar sus diferencias no es un ejercicio académico, sino una habilidad fundamental para cualquier análisis financiero serio.

Para seguir profundizando, te animo a que sigas explorando más artículos sobre los conceptos relacionados que hemos mencionado y construye una visión 360º de tus finanzas. Vivan las finanzas carajo!!!

To the moon!!! 🐙