Bienvenidoae! En el análisis financiero de una empresa, existen métricas que actúan como un verdadero termómetro de su salud. Una de las más importantes, especialmente desde la perspectiva de la gestión del riesgo, es el Ratio de Cobertura de Activos. Tienes que imaginar este ratio como el «colchón de seguridad» de una empresa frente a sus acreedores. Nos indica cuántas veces los activos de la compañía pueden cubrir la totalidad de sus deudas.

Es un ratio de solvencia clave que mide la capacidad de una empresa para hacer frente a sus obligaciones utilizando sus activos como garantía. Comprenderlo es fundamental no solo para acreedores e inversores que desean evaluar el riesgo de su inversión, sino también para la propia dirección de la empresa, que lo utiliza como una herramienta estratégica para la toma de decisiones financieras.

Recuerda que si quieres profundizar en todos los diferentes Ratios de Cobertura puedes consultar esta guía épica:

Vuuuuuamos guerrero!!!

¿Qué mide el Ratio de Cobertura de Activos?

El propósito principal de este ratio es evaluar el riesgo de crédito desde la perspectiva de los acreedores. Su cálculo responde a una pregunta crítica: «En un hipotético escenario de liquidación de la empresa, ¿hay suficientes activos para saldar todas las deudas pendientes?». Por lo tanto, es una medida directa de la solvencia a largo plazo de una compañía.

Es crucial entender su diferencia clave con otros ratios de cobertura, como el Ratio de Cobertura de Intereses (ICR) o el Ratio de Cobertura del Servicio de la Deuda (DSCR). Mientras que estos últimos se centran en la capacidad de generar beneficios (una partida de la Cuenta de Resultados) para cubrir los costes de la deuda, el Ratio de Cobertura de Activos se enfoca exclusivamente en el valor de los activos que figuran en el Balance de Situación. Su objetivo no es medir la rentabilidad, sino el respaldo patrimonial que protege a los acreedores.

Fórmulas del Ratio de Cobertura de Activos

Una de las principales fuentes de confusión en torno a este ratio es que no existe una única fórmula universal. La elección de una u otra depende del rigor del análisis que se quiera realizar y de la perspectiva que se adopte. A continuación, desglosamos las dos variantes más comunes.

Fórmula general (visión amplia)

La versión más simple y directa del ratio ofrece una primera vista rápida de la solvencia de la empresa.

Ratio de Cobertura de Activos = Activos Totales / Pasivos TotalesEn esta fórmula, los «activos totales» representan todos los bienes y derechos que posee la empresa, mientras que los «pasivos totales» engloban todas sus deudas y obligaciones.

Fórmula para Acreedores (visión conservadora y más utilizada)

Los analistas de crédito, bancos y acreedores prefieren una versión más estricta y prudente para evaluar el riesgo real. A mi particularmente, es la que más me gusta y uso:

Ratio de Cobertura de Activos = (Activos Totales - Activos Intangibles) / Deuda TotalEsta fórmula es más conservadora por dos razones clave:

- Exclusión de Intangibles: Se restan los activos intangibles (fondo de comercio, patentes, marcas, etc.) porque su valor de liquidación es muy incierto. En una venta forzosa, es difícil convertirlos en efectivo por su valor contable.

- Enfoque en la Deuda: En el denominador, a menudo se utiliza la Deuda Total (suma del pasivo corriente y no corriente) en lugar de los pasivos totales para centrarse específicamente en las obligaciones financieras de la compañía.

Cómo calcular el Ratio de Cobertura de Activos. Ejemplo práctico

Veamos con un ejemplo claro y sencillo cómo aplicar la fórmula conservadora, que es la más recomendada para un análisis riguroso.

Paso 1: Localiza los datos en el Balance

Primero, necesitamos irnos al Balance de Situación. Supongamos que la empresa Vuamos Guerrero SL presenta las siguientes cifras:

| Activos | Importe | Patrimonio Neto y Pasivo | Importe |

| Activo Corriente | 400.000€ | Pasivo Corriente | 200.000€ |

| Activo No Corriente | 600.000€ | Pasivo No Corriente | 250.000€ |

| Activos Intangibles | 50.000€ | Patrimonio Neto | 550.000€ |

| Total Activos | 1.000.000€ | Total Pasivos y PN | 1.000.000€ |

Paso 2: Identifica y suma los componentes de la fórmula

De la tabla anterior, extraemos los datos que necesitamos:

- Activos Totales: 1.000.000€

- Activos Intangibles: 50.000€

- Pasivos Totales (Deuda Total): 200.000€ (Pasivo Corriente) + 250.000€ (Pasivo No Corriente) = 450.000€

Paso 3: Aplica la fórmula y calcula el ratio

Ahora, sustituimos estos valores en la fórmula conservadora:

- Cálculo: (1.000.000€ – 50.000€) / 450.000€ = 950.000€ / 450.000€ = 2,11

El ratio de cobertura de activos de Vuamos Guerrero SL es de 2,11.

Cómo interpretar el ratio: ¿qué significa un resultado «bueno»?

Un ratio de 2,11 significa que, por cada euro de deuda que tiene la empresa, dispone de 2,11€ en activos tangibles para respaldarla. A primera vista, parece una posición sólida, pero la interpretación correcta requiere de un análisis más profundo.

El contexto es clave: comparación sectorial y tendencias

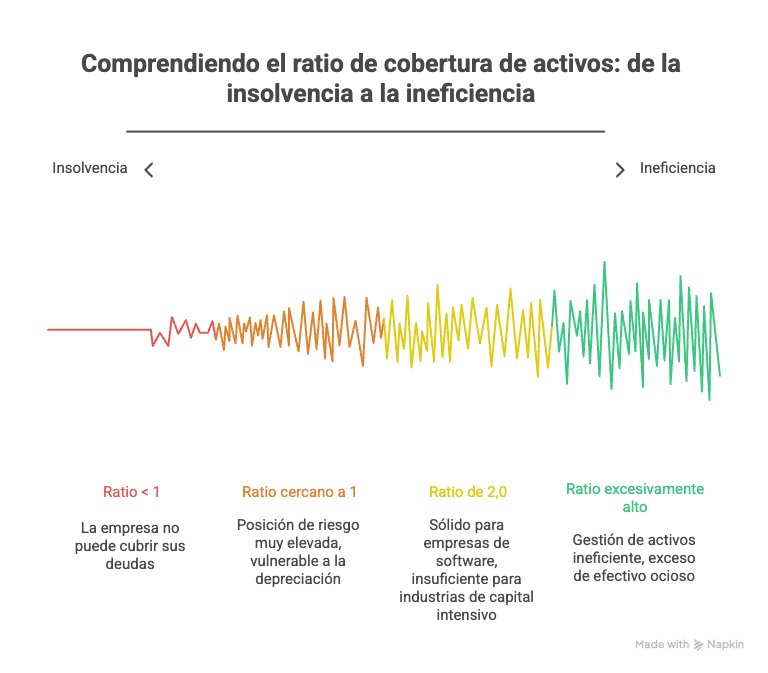

No existe un número mágico que sea «bueno» para todas las empresas. Un ratio de 2,0 puede ser excelente para una empresa de software (pocos activos fijos) pero insuficiente para una industria de capital intensivo como la manufactura, que requiere una gran inversión en maquinaria. Por ello, es fundamental comparar el ratio con la media del sector.

Igual de importante es analizar la tendencia histórica del ratio dentro de la propia empresa. Un ratio decreciente año tras año, aunque todavía sea superior a 1, es una señal de alerta que indica un deterioro de la solvencia.

Señales de alerta y banderas rojas

- Ratio < 1: Es una señal inequívoca de insolvencia técnica. La empresa tiene más deudas que activos para cubrirlas. En un escenario de liquidación, no podría pagar a todos sus acreedores.

- Ratio cercano a 1: Indica una posición de riesgo muy elevada. Cualquier depreciación inesperada en el valor de los activos podría llevar a la compañía a una situación de insolvencia.

¿Puede un ratio ser «demasiado» alto?

Sí. Un ratio excesivamente alto (por ejemplo, 10 o superior) no siempre es positivo. Podría ser un indicio de una gestión de activos ineficiente. Quizás la empresa tiene demasiado efectivo ocioso o un exceso de inventario que no rota. También podría señalar una estructura de capital demasiado conservadora, con muy poca deuda, lo que podría estar frenando oportunidades de crecimiento que se podrían financiar mediante apalancamiento.

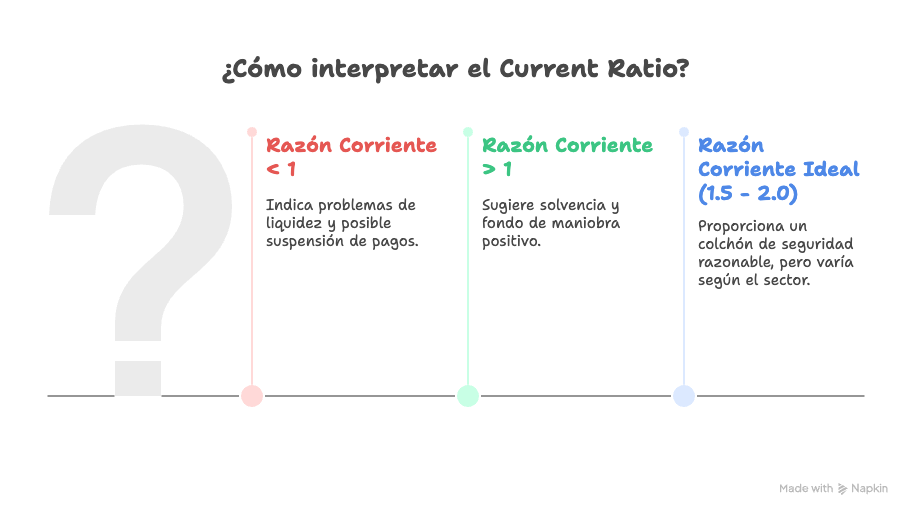

Cobertura de Activos vs. Cobertura del Activo Corriente

Es muy común confundir el ratio de cobertura de activos con su «primo hermano», el ratio de cobertura del activo corriente. La diferencia es sencilla pero crítica:

- Ratio de Cobertura de Activos (este artículo): Mide la solvencia a largo plazo. Analiza si todos los activos pueden cubrir todas las deudas.

- Ratio de Cobertura del Activo Corriente (Razón Corriente): Mide la liquidez a corto plazo. Analiza si los activos más líquidos (circulantes) pueden cubrir las deudas más inmediatas (a menos de un año). Recuerda que puedes explorar todo lo relativa a este ratio:

Aplicación Estratégica

Desde el punto de vista de un CFO, este ratio es mucho más que un simple dato para un informe; es una herramienta de gestión activa.

Negociación de deuda y covenants bancarios

Un ratio sólido y una tendencia positiva son argumentos de peso al negociar con los bancos. Permite obtener mejores condiciones de financiación (tipos de interés más bajos, plazos más largos) y cumplir con las cláusulas contractuales (covenants) que a menudo exigen mantener este ratio por encima de un umbral determinado.

Análisis de riesgo en Fusiones y Adquisiciones (M&A)

En un proceso de due diligence, el ratio de cobertura de activos de la empresa objetivo es un indicador clave para evaluar su salud financiera y el riesgo asumido. Un ratio bajo puede ser un factor decisivo para renegociar el precio o incluso abandonar la operación.

Comunicación con inversores y agencias de rating

Para transmitir confianza y solidez financiera al mercado, este ratio es fundamental. Un buen indicador ayuda a mantener una calificación crediticia positiva por parte de agencias como Moody’s o S&P, lo que a su vez facilita el acceso a los mercados de capitales.

Limitaciones y errores comunes

A pesar de su utilidad, el ratio tiene limitaciones que hay que conocer:

- El problema del valor en libros: El balance refleja el valor contable de los activos, que puede no corresponder con su valor de mercado real en una liquidación. La maquinaria puede estar obsoleta o los inmuebles sobrevalorados.

- La calidad de los activos importa: No todos los activos son iguales. Un ratio puede estar «inflado» por unas existencias obsoletas difíciles de vender o unas cuentas por cobrar de dudoso cobro. Es crucial analizar la composición y calidad del activo.

- Influencia de las Normas Contables: La valoración de ciertos activos puede variar significativamente según la normativa contable aplicada (NIIF vs. US GAAP), lo que puede afectar a la comparabilidad entre empresas de diferentes regiones.

Otras preguntas frecuentes (FAQ) sobre el ratio de cobertura de activos

Depende en gran medida del sector y el modelo de negocio. Sin embargo, como regla general, un ratio por encima de 2 se considera sólido, mientras que uno por debajo de 1,5 empieza a ser preocupante.

No, pero están relacionados y son como dos caras de la misma moneda. El ratio de endeudamiento (Pasivo/Patrimonio Neto) mide cuánta deuda se usa en relación con los fondos propios, mientras que el ratio de cobertura de activos mide cómo los activos cubren esa deuda. Un alto endeudamiento suele corresponderse con una baja cobertura de activos.

Porque su valor es subjetivo y su liquidez es muy baja o nula. En un escenario de venta forzosa, es muy difícil convertir una marca o un software desarrollado a medida en efectivo para pagar a un acreedor, por lo que se eliminan para obtener una imagen más realista del «colchón de seguridad».

El Ratio de Cobertura de Activos es una medida esencial de la solvencia y la capacidad de una empresa para resistir dificultades financieras. Nos proporciona una foto clara del respaldo patrimonial que protege a sus acreedores. Sin embargo, hemos visto que un simple número no cuenta toda la historia. Su correcta interpretación requiere analizar el contexto del sector, las tendencias históricas y la calidad real de los activos que lo componen.

Para seguir profundizando, te animo a que sigas explorando más artículos sobre los conceptos relacionados que hemos mencionado y construye una visión 360º de tus finanzas. Vivan las finanzas carajo!!!

To the moon!!! 🐙