Bienvenidoae! Imagina la salud financiera de una empresa como un barco en el mar. Los ratios de cobertura son el radar que te indica si tienes suficiente combustible (ingresos) para sortear las tormentas (deudas y obligaciones). Son una familia de indicadores financieros cruciales que miden la capacidad de una empresa para hacer frente a sus obligaciones. En términos sencillos, nos dicen cuántas veces los recursos que genera la compañía pueden «cubrir» sus deudas y otros gastos fijos.

En esta guía completa, desglosaremos este concepto desde lo más básico hasta los matices estratégicos. Cubriremos los tipos de ratios de cobertura más importantes, cómo se calculan e interpretan, y, lo que es más importante, cómo un director financiero (CFO) los utiliza para tomar decisiones estratégicas que marcan el rumbo de la empresa.

Vuuuuuamos guerrero!!!

¿Qué es un Ratio de Cobertura?

Y por qué es crucial para la salud financiera de una empresa…

Un ratio de cobertura es una métrica financiera diseñada para medir la capacidad de una empresa para pagar sus deudas y otras obligaciones. Formalmente, estos ratios comparan los beneficios o los flujos de caja generados por la empresa, como el EBITDA o el EBIT, con sus obligaciones fijas, como el pago de intereses o el principal de la deuda. Su propósito es determinar la capacidad de la empresa para atender sus compromisos financieros.

La importancia clave de estos ratios es doble:

- Para la gestión interna (CFOs): Permiten evaluar la capacidad de la empresa para asumir nueva deuda, planificar inversiones estratégicas y, fundamentalmente, detectar señales de alerta temprana sobre posibles problemas de solvencia.

- Para inversores y acreedores: Son una herramienta indispensable para medir el riesgo de impago de una empresa antes de decidir si invertir o conceder un préstamo. Un ratio de cobertura sólido da confianza, mientras que uno débil es una bandera roja.

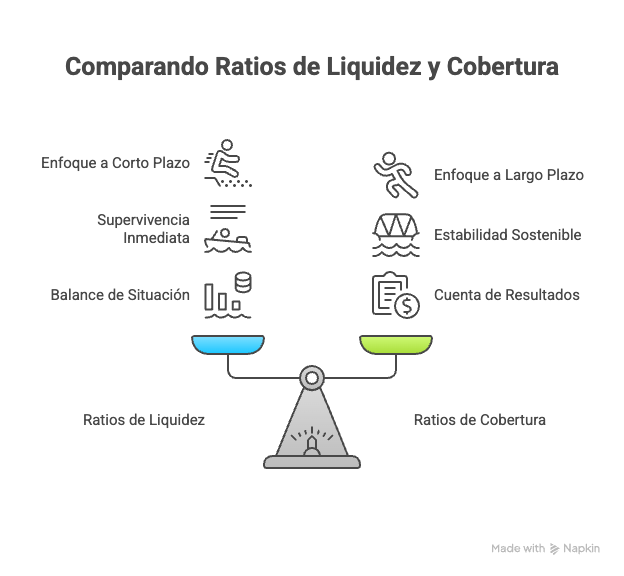

Es importante no confundir los ratios de cobertura con los de liquidez. Aunque ambos miden la salud financiera, los ratios de cobertura se centran en la capacidad de pago a partir de los beneficios y flujos de caja generados durante un período, mientras que los de liquidez se enfocan en la capacidad de pagar deudas a corto plazo utilizando los activos más líquidos (como el efectivo).

Principales tipos de ratios de cobertura

No existe un único ratio de cobertura, ya que cada uno está diseñado para medir la capacidad de cubrir una obligación específica. Para una mayor claridad, los hemos agrupado en dos categorías principales:

Ratios de Cobertura de deuda e intereses

Estos son los ratios más comunes y se centran en la capacidad de una empresa para cumplir con sus compromisos de deuda y los costes financieros asociados.

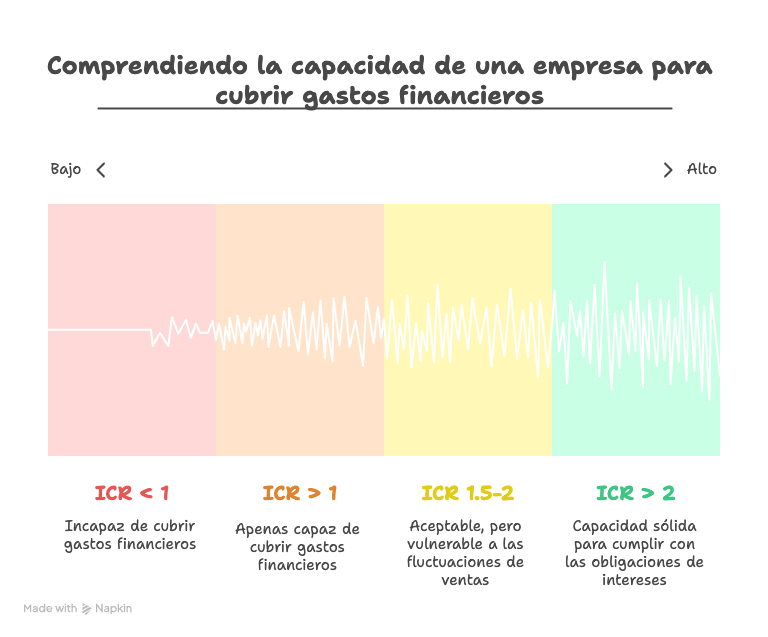

Ratio de Cobertura de Intereses (Interest Coverage Ratio – ICR)

✍🏻 Qué mide: La capacidad de una empresa para pagar los intereses de su deuda utilizando sus beneficios operativos. Es una de las primeras pruebas de solvencia que miran los analistas y prestamistas.

🤓 Fórmula:

ICR = EBIT / Gastos por Intereses🥸 Interpretación: Un ratio alto indica que la empresa genera beneficios más que suficientes para cubrir sus gastos por intereses, lo que es una señal de buena salud financiera. Un ratio bajo, especialmente si se acerca a 1, sugiere que la empresa podría tener dificultades para pagar a sus acreedores si sus beneficios disminuyen.

Adéntrate en el Ratio de cobertura de intereses con este articulazo:

Ratio de Cobertura del Servicio de la Deuda (Debt Service Coverage Ratio – DSCR)

✍🏻 Qué mide: Este ratio ofrece una visión más completa que el ICR. Mide la capacidad de la empresa para cubrir todos los pagos relacionados con la deuda, incluyendo tanto el capital como los intereses, utilizando su flujo de caja operativo.

🤓 Fórmula:

DSCR = EBITDA / (Intereses + Pagos de Principal de la Deuda)🥸 Interpretación: Es una de las métricas favoritas de los bancos. Un DSCR superior a 1 indica que la empresa genera suficiente flujo de caja para cumplir con todas sus obligaciones de deuda. Los prestamistas suelen exigir un DSCR mínimo, a menudo de 1.2 o más, para considerar que una empresa es solvente y un sujeto de crédito fiable.

Puedes explorar más sobre esta métrica en el siguiente articulazo:

Y para un análisis más profundo, es útil compararlo con el Ratio DFN/EBITDA.

Ratios de Cobertura de Activos

Estos ratios evalúan cómo los activos de la empresa respaldan sus obligaciones, ofreciendo una perspectiva de solvencia desde el balance.

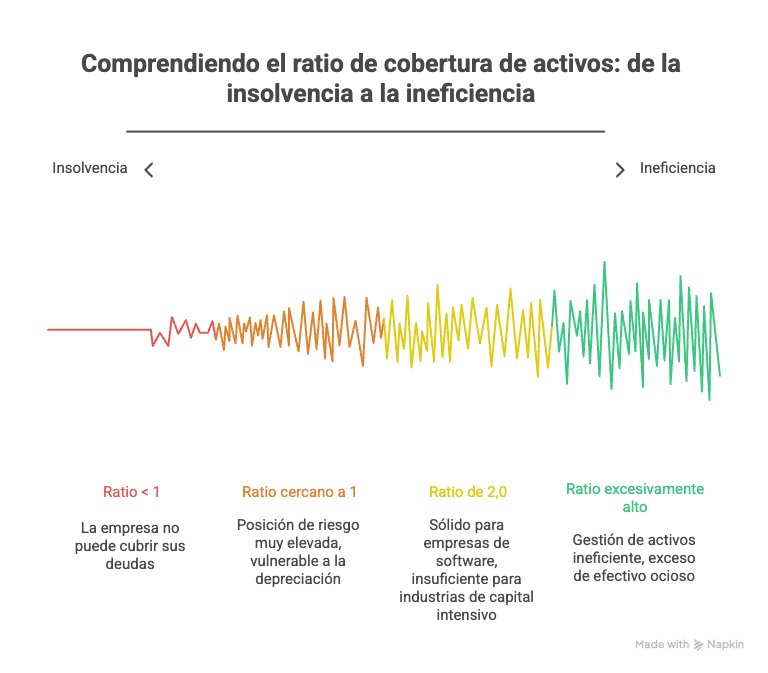

Ratio de Cobertura de Activos

✍🏻 Qué mide: Mide cuántas veces los activos de la empresa pueden cubrir su deuda total. Es una medida de la protección que tienen los acreedores en caso de liquidación.

🤓 Fórmula:

Ratio de Cobertura de Activos = (Activos Totales - Activos Intangibles) / Deuda Total🥸 Interpretación: Un ratio más alto sugiere una mayor solvencia. Sin embargo, tiene limitaciones, ya que la valoración de los activos puede ser subjetiva y no todos los activos pueden liquidarse fácilmente.

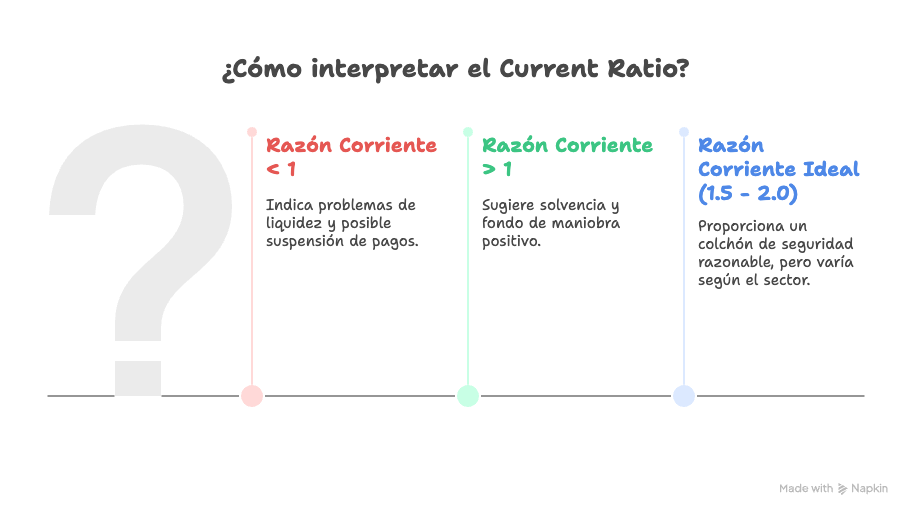

Ratio de Cobertura del Activo Circulante o Razón Corriente

✍🏻 Qué mide: Mide la capacidad de una compañía para satisfacer sus obligaciones financieras que vencen en menos de un año.

🤓 Fórmula:

Ratio de Cobertura de Activo Circulante (current ratio) = Activo Corriente / Pasivo Corriente🥸 Interpretación: Un ratio mayor a uno sugiere que la empresa tiene más activos líquidos que deudas a corto plazo. Cuanto mayor mejor a veces no porque puedes tener capital ocioso, puedes aprender más sobre este ratio y su interpretación en el siguiente articulazo:

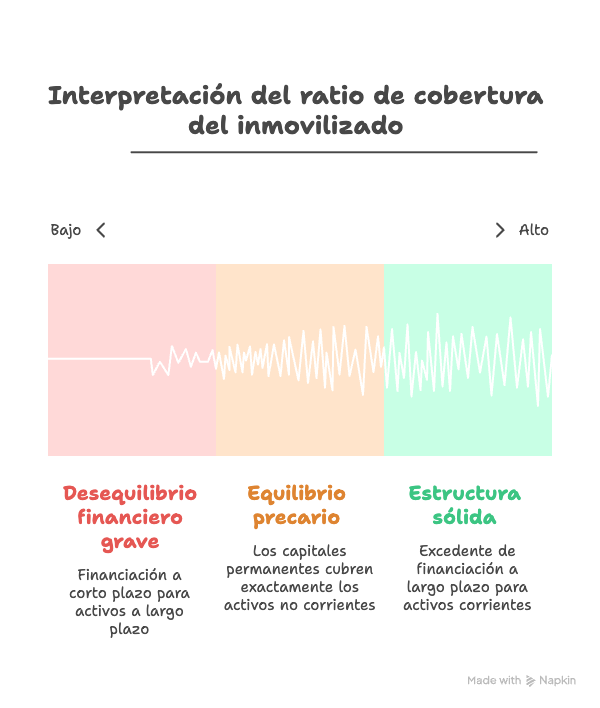

Ratio de Financiación del Inmovilizado

✍🏻 Qué mide: Analiza la relación entre las fuentes de financiación a largo plazo (capital propio y deudas a largo plazo) y los activos fijos de la empresa.

🤓 Fórmula:

Ratio de financiación del inmovilizado = (Patrimonio Neto + Pasivo No Corriente) / Activo No Corriente🥸 Interpretación: Es crucial que este ratio sea superior a 1. Un valor por encima de 1 significa que los activos a largo plazo están financiados íntegramente por fuentes de financiación a largo plazo, lo cual es un pilar de una estructura financiera saludable y estable. Un valor inferior a 1 indicaría que parte del inmovilizado se financia con deuda a corto plazo, una situación de riesgo.

Amplia más sobre el ratio de financiación del inmovilizado:

Cómo interpretar los Ratios de Cobertura

Calcular un ratio es solo el primer paso, hay que ir más allá de la fórmula. La verdadera habilidad del analista financiero reside en su interpretación. Un «buen ratio» es un concepto relativo que siempre debe ponerse en contexto.

- Comparación con históricos: ¿La tendencia del ratio a lo largo del tiempo mejora o empeora? Una tendencia a la baja, incluso con un ratio aparentemente aceptable, puede ser una señal de alerta temprana.

- Comparación con el sector: Un ratio considerado excelente en una industria (como el software, con pocas deudas) puede ser insuficiente en otra (como la manufacturera, intensiva en capital). La comparación con los benchmarks de la competencia es fundamental.

Señales de alerta:

- Un ratio ICR que se mantiene de forma consistente por debajo de 1.5 puede ser preocupante.

- Un DSCR por debajo de 1.2 es a menudo una bandera roja para los prestamistas.

- Cualquier tendencia decreciente sostenida en el tiempo requiere una investigación inmediata.

La trampa de un ratio «demasiado alto»:

Aunque incluso pueda parecer contradictorio, un ratio de cobertura excesivamente alto no siempre es positivo. Podría ser un indicio de que la empresa tiene una aversión excesiva al riesgo o que no está utilizando su capital de manera eficiente para apalancar el crecimiento.

Aplicación estratégica para CFOs y Directivos

Aquí es donde la interpretación de los ratios va un poco más allá y pasan de ser simples indicadores a convertirse en herramientas estratégicas de alto nivel.

- Negociación con entidades financieras: Un DSCR sólido y bien argumentado es la mejor carta de presentación para negociar mejores condiciones de financiación, como tipos de interés más bajos o plazos más flexibles.

- Planificación estratégica: Estos ratios son fundamentales para determinar el nivel de apalancamiento óptimo de la empresa. Ayudan a responder preguntas como: ¿Podemos permitirnos este nuevo proyecto de inversión? ¿Cuál es el impacto de esta nueva deuda en nuestro perfil de riesgo? Son una pieza clave en la evaluación del CAPEX y en el cálculo del coste de capital de la empresa, o WACC.

- Comunicación con inversores: Reportar la evolución de los ratios de cobertura de forma proactiva al Consejo de Administración y a los inversores demuestra un control riguroso de la solvencia y la estabilidad financiera de la compañía, generando confianza.

Errores comunes al calcular e interpretar estos ratios

En nuestra interpretación de estos ratios, para asegurar un análisis financiero preciso, es vital evitar ciertos errores frecuentes:

- Ignorar la estacionalidad: En negocios con picos de actividad, un ratio calculado en un solo trimestre puede no ser representativo.

- No ajustar por partidas extraordinarias: Ingresos o gastos no recurrentes pueden distorsionar el EBIT o el EBITDA. Es fundamental utilizar un EBITDA Ajustado para obtener una imagen fiel.

- Focalizarse en un único ratio: Ningún ratio cuenta toda la historia. Es el análisis conjunto de varios indicadores (cobertura, liquidez, endeudamiento, rentabilidad) lo que proporciona una visión completa.

- Olvidar el contexto del sector industrial: Como hemos mencionado, lo que es bueno para una industria puede no serlo para otra.

Ratio de cobertura vs ratios de liquidez

Una duda bastante habitual. Si bien los ratios de cobertura son el barómetro de la sostenibilidad y la capacidad de una empresa para afrontar sus obligaciones a largo plazo con los beneficios que genera, a menudo se confunden con otra familia de indicadores igualmente crucial: los ratios de liquidez. Mientras la cobertura analiza si la empresa puede correr la maratón financiera, la liquidez se pregunta si tiene la energía suficiente para el sprint inmediato del día a día. Confundir esta perspectiva de largo plazo (sostenibilidad) con la de corto plazo (supervivencia) es uno de los errores más comunes en el análisis financiero, llevando a diagnósticos incompletos que pueden ocultar riesgos importantes.

Una empresa puede tener una cobertura excelente pero quebrar por falta de liquidez, o viceversa, tener mucha liquidez hoy pero un modelo de negocio inviable a futuro. Para dominar esta dualidad y aprender a utilizar ambos conjuntos de métricas en un análisis estratégico puedes consultar el siguiente articulazo:

Otras preguntas frecuentes (FAQ) sobre los ratios de cobertura

La principal diferencia es su alcance. El ICR solo mide la capacidad de pagar los intereses de la deuda con los beneficios operativos (EBIT). En cambio, el DSCR es más exigente y completo, ya que mide la capacidad de cubrir todos los pagos de la deuda (intereses + principal) con el flujo de caja operativo (EBITDA).

No necesariamente. Aunque un ratio alto indica una gran capacidad de pago y solvencia, uno excesivamente alto podría sugerir que la empresa es demasiado conservadora, no está utilizando la deuda de forma eficiente para crecer o tiene activos ociosos que merman su rentabilidad.

Como mínimo, deberían calcularse trimestralmente y anualmente para analizar tendencias. En empresas con alta volatilidad o en procesos de cambio, un seguimiento mensual puede ser prudente para una gestión proactiva del riesgo.

Como pudiste ver en el artículo que enlacé, generalmente, los bancos y acreedores consideran que un DSCR superior a 1.2 es saludable, ya que proporciona un colchón de seguridad del 20%. Un ratio inferior a 1 indica que la empresa no genera suficiente flujo de caja para cumplir con sus obligaciones de deuda. Sin embargo, el «buen» nivel puede variar según la industria y la estabilidad de los flujos de caja de la empresa.

Los ratios de cobertura son herramientas indispensables en el arsenal de cualquier analista, gestor o inversor.

- Son vitales para medir la capacidad real de una empresa para cumplir con sus obligaciones financieras.

- Existen diferentes tipos de ratios, cada uno enfocado en una obligación específica, desde los intereses hasta el servicio completo de la deuda.

- Su correcta interpretación exige siempre ponerlos en contexto, comparándolos con datos históricos y con los promedios del sector.

- Para un CFO, son mucho más que números: son una guía estratégica para la financiación, la inversión y la comunicación con los stakeholders.

Para seguir profundizando, te animo a que sigas explorando más artículos sobre los conceptos relacionados que hemos mencionado y construye una visión 360º de tus finanzas. Vivan las finanzas carajo!!!

To the moon!!! 🐙