Bienvenidoae! Después de unos cuantos artículos hablando del Balance de Situación, se acabaron los conceptos abstractos y las definiciones difíciles de visualizar. Si alguna vez has querido entender de verdad qué es un balance de situación, no hay mejor forma que construir uno desde cero. En este artículo vamos a hacer precisamente eso: coger una empresa recién nacida y registrar sus operaciones para ver cómo su balance cobra vida y evoluciona.

El objetivo es claro: cuando termines de leer esta guía, no solo sabrás qué es un balance, sino cómo se construye, qué lógica sigue cada movimiento y cómo se empieza a analizar para tomar decisiones estratégicas. Es la aplicación práctica que necesitas para asentar la teoría.

Vamos a sumergirnos en un balance de situación ejemplo que te servirá de guía definitiva.

Vuuuuuamos guerrero!!!

Antes de empezar: repaso rápido de la estructura del Balance

Antes de ponernos manos a la obra, recordemos la base sobre la que se asienta todo. El balance de situación obedece a una ecuación fundamental que nunca, bajo ninguna circunstancia, puede romperse:

Activo = Pasivo + Patrimonio Neto

Esta fórmula representa el equilibrio patrimonial de una empresa. El Activo es lo que la empresa posee (sus bienes y derechos de cobro), mientras que el Pasivo y el Patrimonio Neto representan cómo se ha financiado ese activo (sus deudas con terceros y las aportaciones de los socios).

Recuerda que para una explicación detallada de cada epígrafe, tienes esta guía completa sobre la Estructura del Balance de Situación.

Presentamos a «Vuamos Guerrero SL«: nuestro caso práctico

Para nuestro ejemplo, utilizaremos una empresa ficticia: Vuamos Guerrero SL

Se trata de una startup tecnológica que dos socios acaban de crear. Su objetivo es desarrollar y vender un software innovador. Usar un caso práctico nos ayudará a contextualizar cada operación y a hacer el aprendizaje mucho más tangible y fácil de seguir.

Construyendo el Balance de «Vuamos Guerrero SL« Paso a Paso

Ahora empieza lo interesante. Veremos cómo el balance «cobra vida» a través de 3 momentos clave en la vida temprana de la empresa. Analizaremos cada operación y veremos su reflejo inmediato en la estructura financiera.

Momento 1: la fundación (Día 0) – Balance de Situación inicial

Toda empresa empieza con una idea y, casi siempre, con una aportación de capital.

- Operación: Dos socios fundan «Vuamos Guerrero SL» aportando un total de 50.000 € 😎 Este dinero se ingresa directamente en la cuenta bancaria de la nueva sociedad.

- Análisis del impacto:

- La empresa ahora tiene 50.000 € en su banco. Esto es un derecho, un Activo. Concretamente, Tesorería o Banco.

- Ese dinero ha sido aportado por los socios, por lo que la empresa tiene una «deuda» (no) con ellos. Esto es Patrimonio Neto, en la cuenta de Capital Social.

- Resultado: El Activo aumenta en 50.000 € y el Patrimonio Neto aumenta en 50.000 €. La ecuación (50.000 = 0 + 50.000) se cumple perfectamente.

Balance de Situación – Momento 1

| ACTIVO | PASIVO + PATRIMONIO NETO | ||

| Activo Corriente | Patrimonio Neto | ||

| Tesorería (Banco) | 50.000 € | Capital Social | 50.000 € |

| Total Activo | 50.000 € | Total Pasivo + PN | 50.000 € |

Podemos complicar este Balance de Situación inicial tanto como queramos: que la aportación inicial no sea en cash y sea en inmovilizado, que haya prima de emisión, etc.

Momento 2: inversión inicial y financiación (mes 1)

La empresa necesita equiparse para poder operar y crecer.

- Operación 1: Compra ordenadores, servidores y mobiliario de oficina por valor de 15.000 €. Paga todo al contado desde su cuenta bancaria.

- Operación 2: Para financiar el desarrollo del software y futuras contrataciones, pide un préstamo bancario de 30.000 € a devolver en 5 años.

- Análisis del impacto:

- Operación 1: El dinero del banco (Activo Corriente) disminuye en 15.000 €. A cambio, la empresa ahora posee equipos y mobiliario, que son un Activo no Corriente (Inmovilizado Material) por valor de 15.000 €. Es un simple cambio de un activo por otro.

- Operación 2: El banco ingresa 30.000 € del préstamo, por lo que la Tesorería (Activo Corriente) aumenta en ese importe. Simultáneamente, la empresa adquiere una obligación de pago, una deuda a largo plazo, que se registra en el Pasivo no Corriente.

- Resultado: El balance sigue cuadrado. Veamos cómo queda con este ejemplo de balance resuelto y actualizado.

Balance de Situación – Momento 2

| ACTIVO | PASIVO + PATRIMONIO NETO | ||

| Activo no Corriente | Patrimonio Neto | ||

| Inmovilizado Material | 15.000 € | Capital Social | 50.000 € |

| Activo Corriente | Pasivo no Corriente | ||

| Tesorería (50k-15k+30k) | 65.000 € | Deudas a largo plazo | 30.000 € |

| Total Activo | 80.000 € | Total Pasivo + PN | 80.000 € |

Momento 3: primeras operaciones (mes 6)

Tan solo han pasado seis meses desde la constitución pero «Vuamos Guerrero SL» empieza a operar, vender y gastar.

- Operación 1 (Ingresos): Realiza sus primeras ventas de licencias de software por un valor total de 40.000 €. De estos, cobra 25.000 € al contado y los 15.000 € restantes se los pagará un cliente en 60 días.

- Operación 2 (Gastos): Durante estos seis meses, incurre en gastos operativos (nóminas, alquiler, marketing) que suman 20.000 €. Todos se pagan desde la cuenta bancaria.

- Análisis del impacto:

- El Resultado del Ejercicio es la diferencia entre ingresos y gastos: 40.000 € – 20.000 € = 20.000 € de beneficio. Este beneficio pertenece a los socios, por lo que se anota en el Patrimonio Neto.

- El Activo se ve afectado de tres maneras:

- La Tesorería aumenta en 25.000 € (cobros) y disminuye en 20.000 € (pagos), un aumento neto de 5.000 €.

- Nace una nueva partida: Clientes (o Deudores Comerciales), por valor de 15.000 €. Es un derecho de cobro, por lo tanto, un Activo Corriente.

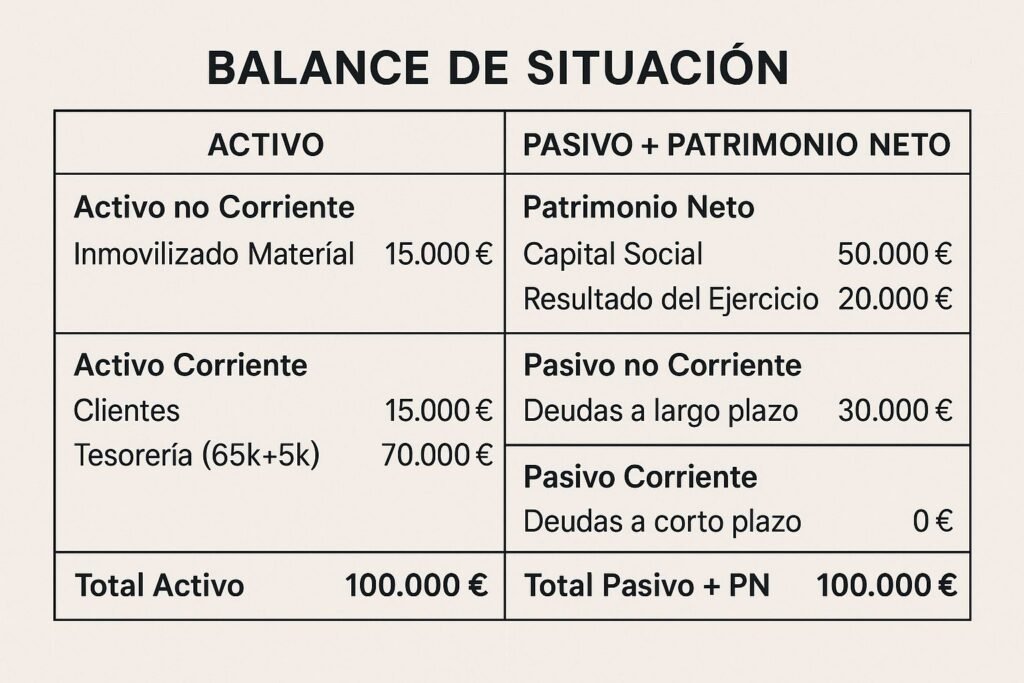

El Balance de Situación Completo y Resuelto de «Vuamos Guerrero SL«

Tras estas operaciones, la foto final de la salud financiera de la empresa queda así. Este es el balance de situación completo que un CFO analizaría.

Nota: Para simplificar, hemos asumido que la totalidad del préstamo de 30.000€ es a largo plazo. En un caso real, recuerda que la parte que vence en los próximos 12 meses se clasificaría como Pasivo Corriente.

Cómo interpretar el ejemplo: análisis básico para un CFO

Ahora viene lo bueno. Un balance no es solo una foto estática; es una potente herramienta de diagnóstico. Con los datos de nuestro ejemplo, podemos empezar a extraer conclusiones muy valiosas.

¿Tiene la empresa suficiente liquidez? El Fondo de Maniobra

Esta es una de las primeras preguntas que se hace un director financiero. Mide la capacidad de la empresa para hacer frente a sus deudas a corto plazo con sus activos más líquidos.

- Cálculo: Activo Corriente – Pasivo Corriente

- Aplicado al ejemplo: (15.000 € Clientes + 70.000 € Tesorería) – 0 € Pasivo Corriente = 85.000 €

- Interpretación: «Vuamos Guerrero SL» tiene un fondo de maniobra muy saludable de 85.000 €. Esto significa que tiene una excelente capacidad para cubrir sus obligaciones a corto plazo, lo que le da tranquilidad y solvencia.

¿Cuál es su nivel de apalancamiento? El Ratio de Endeudamiento

Este ratio nos dice qué proporción de los activos está financiada mediante deuda de terceros, en lugar de con fondos propios.

- Cálculo: (Pasivo Total / Patrimonio Neto)

- Aplicado al ejemplo: 30.000 € / (50.000 € + 20.000 €) = 30.000 / 70.000 = 0.43

- Interpretación: Un ratio de 0.43 (o 43%) indica que por cada euro de fondos propios, la empresa tiene 0,43 euros de deuda. Se considera un nivel de endeudamiento bajo y muy conservador, lo cual es positivo para una empresa tan joven, ya que demuestra que no depende excesivamente de la financiación externa.

Análisis de la deuda real: la Deuda Financiera Neta (DFN)

Un CFO no solo mira la deuda bruta, sino la deuda neta, que es la deuda financiera real después de descontar el efectivo disponible para pagarla.

- Cálculo: (Deuda Financiera a C/P + Deuda Financiera a L/P) – (Tesorería)

- Aplicado al ejemplo: (0 € + 30.000 €) – 70.000 € = -40.000 €

- Interpretación: «Vuamos Guerrero SL» tiene una Deuda Financiera Neta negativa. Lejos de ser un problema, esto es una señal de extraordinaria fortaleza financiera. Significa que, si quisiera, podría liquidar toda su deuda bancaria hoy mismo y todavía le sobrarían 40.000 € en caja.

Como hemos visto, el balance de situación es mucho más que un requisito contable. Es un documento vivo que narra la historia financiera de una empresa.

A lo largo de este ejemplo práctico, no solo hemos construido un balance desde su fundación, sino que hemos extraído conclusiones estratégicas sobre su liquidez, endeudamiento y solvencia. Hemos pasado de los datos en bruto a la inteligencia de negocio.

Dominar la construcción y, sobre todo, la interpretación del balance es una habilidad fundamental para cualquier fundador, director de empresa o profesional de las finanzas que aspire a tomar decisiones informadas y a garantizar un crecimiento sostenible.

Para seguir profundizando, te animo a que sigas explorando más artículos sobre los conceptos relacionados que hemos mencionado y construye una visión 360º de tus finanzas. Vivan las finanzas carajo!!!

To the moon!!! 🐙