Bienvenidoae! En el mundo de la dirección financiera, pocas normas han sacudido tanto los cimientos de nuestros Estados Financieros como la NIIF 15. El reconocimiento de ingresos ya no es un simple acto administrativo ligado a la facturación; es un ejercicio de juicio profesional basado en la transferencia del control.

Un error en la aplicación de esta norma no solo distorsiona la línea superior (Top Line) de tu P&L; afecta directamente a KPIs críticos como el EBITDA, el working capital y, por supuesto, la valoración de la empresa. Ahí es nada…

En este artículo técnico, dejaremos de lado la teoría general sobre las normas internacionales para centrarnos exclusivamente en la mecánica contable y los desafíos prácticos de la NIIF 15 en los contratos con clientes.

Nota: Si necesitas repasar los fundamentos conceptuales previos, consulta primero esta guía introductoria sobre las NIIF y su marco conceptual.

Vuuuuuamos guerrero!!!

El cambio de paradigma: del «riesgo y beneficio» al «control»

Para entender un NIIF 15 resumen efectivo, debemos olvidar la antigua NIC 18. Antes, reconocíamos el ingreso cuando se transferían los «riesgos y beneficios» significativos. Era un concepto a veces subjetivo que permitía cierta flexibilidad creativa (y peligrosa).

La NIIF 15 introduce un enfoque de balance mucho más riguroso: el modelo de control.

La pregunta clave que, como CFO, debes hacerte ahora no es «¿Ya le entregué el riesgo?», sino: «¿Tiene el cliente la capacidad de dirigir el uso y obtener sustancialmente todos los beneficios del activo?». Si la respuesta es sí, hay transferencia de control. Si es no, el ingreso debe esperar, independientemente de lo que diga la factura.

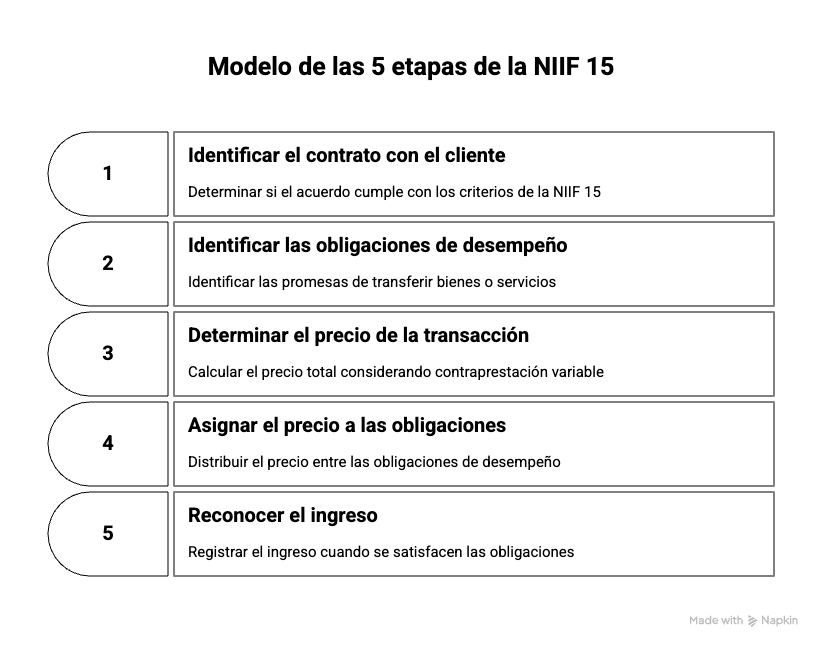

El modelo de las 5 etapas de la NIIF 15

Qué bien me lo pasé estudiando las 5 etapas en el examen de ACCA 🤓 La norma estructura este análisis en un modelo secuencial de 5 pasos. Saltarse uno es garantía de un error en el cierre contable. Vamos a desglosarlos con una óptica práctica.

Paso 1: Identificación del contrato con el cliente

No todo acuerdo es un contrato bajo NIIF 15. Para que exista contablemente, debe haber «sustancia comercial». Esto significa que se espera que los flujos de efectivo futuros de la entidad cambien como resultado del contrato.

Ojo con la combinación de contratos: Si firmas tres acuerdos diferentes con el mismo cliente en fechas cercanas y con un objetivo comercial único, la norma te obliga a tratarlos como un solo contrato. Esto es vital para no diluir descuentos de manera artificial.

Paso 2: Identificar las obligaciones de desempeño

Aquí es donde muchas empresas de servicios y tecnología fallan. Una «obligación de desempeño» es una promesa de transferir un bien o servicio. El reto es determinar si esos bienes son distintos (distinct).

- El criterio: Un bien es distinto si el cliente puede beneficiarse de él por sí solo o junto con otros recursos disponibles.

- Ejemplo clásico: Si vendes una licencia de software y un servicio de instalación.

- Si la instalación es compleja y modifica significativamente el software (customización), no son distintos. Es una única obligación de desempeño.

- Si la instalación es rutinaria y el cliente podría usar el software sin ella, son dos obligaciones separadas.

Paso 3: Determinación del precio de la transacción

El precio no siempre es el fijo que aparece en el contrato. Como financieros, debemos estimar la contraprestación variable: descuentos, rápeles, devoluciones, incentivos por desempeño o penalizaciones.

La norma nos exige estimar estos importes (usando el método del valor esperado o el importe más probable) y restarlos del ingreso desde el inicio, a menos que sea altamente probable que no ocurra una reversión significativa en el futuro.

Además, si el contrato tiene un componente de financiación significativo (pagos a más de un año), debemos ajustar el precio por el valor del dinero en el tiempo.

Paso 4: Asignación del precio a las obligaciones

Una vez que tienes el precio total (Paso 3) y las obligaciones separadas (Paso 2), debes distribuir ese dinero entre ellas. No puedes asignar el precio arbitrariamente.

La NIIF 15 exige usar el Precio de Venta Independiente (PVI) relativo. Es decir, ¿a cuánto venderías cada componente si se vendiera por separado? El descuento total del paquete se prorratea entre todos los elementos, salvo excepciones muy específicas.

Paso 5: Reconocimiento del ingreso

Finalmente, determinamos el cuándo. El reconocimiento de ingresos según la NIIF 15 ocurre cuando (o a medida que) se satisface la obligación de desempeño.

Existen dos modalidades:

- A lo largo del tiempo (Over time): Típico de servicios, consultoría o construcción. El cliente recibe y consume el beneficio simultáneamente. Se usan métodos de input (costos incurridos) o output (hitos alcanzados) para devengar el ingreso.

- En un momento determinado (Point in time): Típico de venta de bienes. El control se transfiere en un momento concreto (entrega, aceptación, posesión física).

Caso práctico NIIF 15: venta de licencia + mantenimiento + hardware

La teoría se entiende mejor con números. Veamos uno de los NIIF 15 ejemplos más comunes que suelo encontrarme en mi amado mundo del SaaS en auditorías.

El Escenario:

Tu empresa, Vuamos Guerrero SA, firma un contrato por 12.000 € para entregar:

- Un servidor físico (Hardware).

- Una licencia de software perpetua.

- Servicio de soporte técnico por 2 años.

Datos de Mercado (Precios de Venta Independientes):

Si vendieras por separado:

- Hardware: 5.000 €

- Licencia: 5.000 €

- Soporte (2 años): 5.000 €

- Total PVI: 15.000 €

Análisis del Paso 4 (Asignación):

El cliente paga 12.000 €, lo que implica un descuento global del 20% sobre el total de mercado (3.000 € de descuento). Según la norma, debemos asignar este descuento proporcionalmente a cada elemento.

- Hardware: (5.000 / 15.000) * 12.000 = 4.000 €

- Licencia: (5.000 / 15.000) * 12.000 = 4.000 €

- Soporte: (5.000 / 15.000) * 12.000 = 4.000 € (A reconocer en 24 meses).

Reconocimiento y Asientos Contables:

Supongamos que el 1 de enero entregamos el Hardware y la Licencia, y cobramos el total.

El Hardware y la Licencia transfieren el control «en un momento determinado» (Paso 5). El Soporte es «a lo largo del tiempo».

Asiento al 1 de enero (Inicio):

| Cuenta | Debe | Haber |

| Bancos (Tesorería) | 12.000€ | |

| Ingresos por Ventas (Hardware) | 4.000€ | |

| Ingresos por Ventas (Licencia) | 4.000€ | |

| Pasivo del Contrato (Ingreso diferido Soporte) | 4.000€ |

Nota: Observa que, aunque facturamos 12.000€, en P&L solo impactan 8.000 € en enero. Los 4.000€ restantes van al Balance.

Asiento mensual (durante 24 meses):

| Cuenta | Debe | Haber |

| Pasivo del Contrato | 166,67 € | |

| Ingresos por Servicios (Soporte) | 166,67 € |

(4.000€ / 24 meses = 166,67 € mes)

Áreas de especial atención y errores comunes

En mi experiencia con esta norma, aquí es donde suelen surgir las fricciones con los auditores:

Costes del contrato: ¿activo o gasto?

La NIIF 15 permite capitalizar (activar) ciertos costes.

- Costes incrementales de obtener el contrato: Como las comisiones de venta. Si pagas una comisión al comercial solo si gana el contrato, eso es un activo que se amortiza a medida que reconoces el ingreso.

- Costes de cumplimiento: Costes directos para cumplir el contrato (mano de obra, materiales) que no están bajo otra norma (como inventarios).

Modificaciones del contrato

¿Qué pasa si a mitad de proyecto el cliente pide más alcance?

- Si el nuevo alcance tiene un precio distinto acorde al mercado, es un contrato separado.

- Si no, se trata como una terminación del contrato viejo y creación de uno nuevo (ajuste prospectivo), o como parte del contrato original (ajuste acumulativo), dependiendo de si los bienes restantes son distintos o no.

Garantías

Distingue siempre entre garantía de «seguro» (cubre defectos de fábrica, se trata bajo la NIC 37 como provisión) y garantía de «servicio» (ofrece cobertura adicional post-venta). Esta última es una obligación de desempeño separada y difiere ingresos.

Impacto en los estados financieros

La aplicación de esta norma transforma la presentación del balance. Verás surgir dos conceptos clave:

- Activo del Contrato: Cuando has transferido el bien/servicio pero aún no tienes derecho incondicional al cobro (ej. falta cumplir un hito para poder facturar). No es lo mismo que una Cuenta por Cobrar.

- Pasivo del Contrato: Cuando has cobrado (o tienes derecho a cobrar) pero aún no has prestado el servicio (Ingreso diferido).

Además, la norma exige un desglose (revelación) mucho más exhaustivo en las notas a los estados, explicando los juicios significativos utilizados.

(Recuerda profundizar sobre la Presentación de Estados Financieros NIC 1).

La NIIF 15 no es solo un cambio contable; es un cambio en los sistemas de información. Requiere que tu ERP sea capaz de capturar datos que antes no importaban, como los Precios de Venta Independientes o el seguimiento detallado de obligaciones separadas dentro de un mismo contrato.

Mi consejo práctico: Revisa tus contratos estándar actuales bajo la lupa de los 5 pasos. Es muy probable que encuentres cláusulas de devolución o servicios implícitos que te estén obligando a diferir ingresos que hoy estás reconociendo de golpe.

Para seguir profundizando, te animo a que sigas explorando más artículos sobre los conceptos relacionados que hemos mencionado y construye una visión 360º de tus finanzas. Vivan las finanzas carajo!!!

To the moon!!! 🐙