Bienvenidoae! Sin ninguna duda la liquidez es el oxígeno de una empresa. Sin ella, incluso las compañías más rentables sobre el papel pueden fracasar estrepitosamente. Como director financiero, sabes que gestionar la caja es la prioridad número uno, pero ¿cómo mides y comunicas eficazmente tu capacidad para hacerlo? La respuesta está en el dominio de los ratios de liquidez.

En esta super guía vamos a ir más allá de las simples fórmulas. Desglosaremos qué son los ratios de liquidez, cuáles son los más importantes, cómo se calculan e interpretan desde una perspectiva estratégica y, lo más crucial, cómo puedes utilizarlos para pilotar la salud financiera de tu compañía y comunicarla con confianza a inversores y al consejo de administración.

Vuuuuuamos guerrero!!!

¿Qué es la liquidez y por qué es diferente de la solvencia?

En finanzas, la precisión es clave. Por eso, es fundamental empezar distinguiendo dos conceptos que a menudo se confunden: liquidez y solvencia.

La liquidez es la capacidad de una empresa para hacer frente a sus obligaciones de pago a corto plazo (aquellas que vencen en menos de un año) utilizando sus activos más líquidos, es decir, aquellos que pueden convertirse en efectivo rápidamente sin una pérdida significativa de su valor.

La solvencia, por otro lado, se refiere a la capacidad de la empresa para cumplir con la totalidad de sus deudas, tanto a corto como a largo plazo. Una empresa puede ser solvente (tener más activos que pasivos en total) pero tener un problema grave de liquidez si sus activos no se pueden convertir en efectivo cuando los necesita.

Ambos conceptos son vitales, pero la liquidez es la prueba de fuego de la supervivencia diaria.

Los 3 ratios de liquidez clave que todo CFO debe dominar

Aunque existen diversas métricas, el análisis de la liquidez se articula en torno a tres ratios fundamentales que ofrecen una visión progresivamente más estricta de la capacidad de pago de la empresa. Vamos a desglosarlos uno por uno.

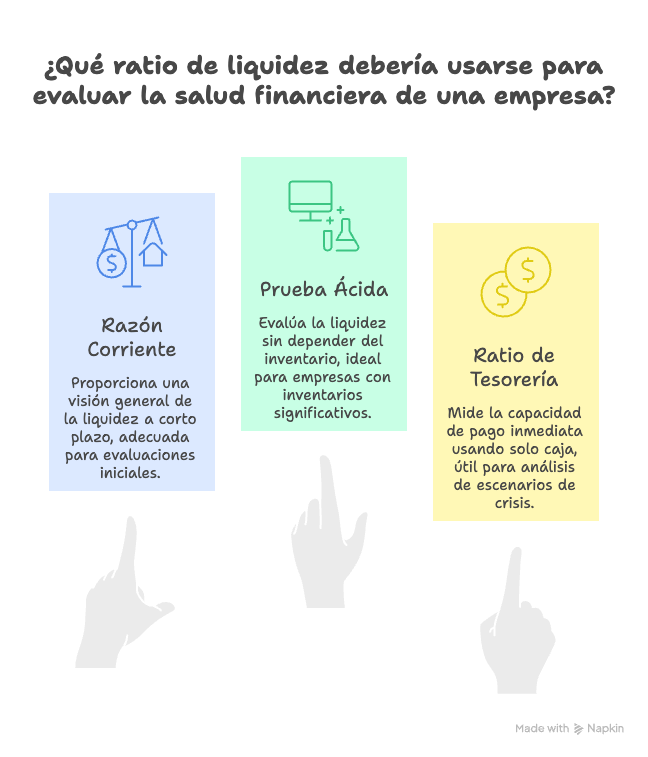

1. Ratio de liquidez general o razón corriente (Current Ratio)

✍🏻 Qué mide: El ratio de liquidez general, o razón corriente, es la medida más amplia y comúnmente utilizada. Compara la totalidad de los activos a corto plazo de una empresa con la totalidad de sus pasivos a corto plazo.

🤓 Fórmula del ratio de liquidez general:

Ratio Corriente = Activo Corriente / Pasivo CorrienteRecuerda que estas cifras se obtienen directamente del estado financiero principal de la compañía: el Balance de Situación.

🥸 Interpretación y valores óptimos:

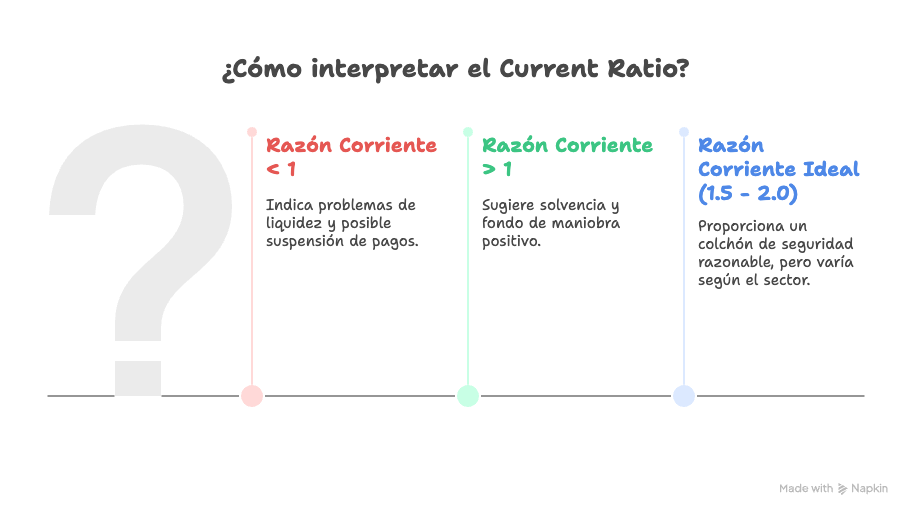

- Ratio > 1: La empresa tiene más activos corrientes que deudas a corto plazo. En teoría, podría pagar todas sus obligaciones inmediatas liquidando estos activos.

- Ratio < 1: Es una señal de alarma. La empresa no dispone de suficientes activos a corto plazo para cubrir sus deudas inmediatas, lo que podría indicar problemas de flujo de caja.

- Ratio = 1: Los activos corrientes igualan a los pasivos corrientes.

Aunque a menudo se cita un «valor ideal» entre 1.5 y 2, esta no es una regla universal. Un ratio muy elevado podría indicar un exceso de activos improductivos (como demasiado stock o caja ociosa). El valor óptimo depende radicalmente del sector, el modelo de negocio y el ciclo de ventas de la empresa. Para un análisis más profundo de esta métrica, puedes consultar este pedazo post:

2. Ratio de prueba ácida (Acid-Test Ratio o Quick Ratio)

✍🏻 Qué mide: El test ácido o prueba ácida ofrece una visión más conservadora y estricta de la liquidez. Su lógica es simple: de todos los activos corrientes, el inventario (o stock) es a menudo el más difícil de convertir en efectivo rápidamente y sin malvenderlo. Por tanto, este ratio lo excluye del cálculo.

🤓 Fórmula del Acid Test:

Acid Test = (Activo Corriente - Inventario) / Pasivo Corriente🥸 Interpretación y valores óptimos:

Un ratio de prueba ácida superior a 1 es generalmente considerado un signo de excelente salud financiera a muy corto plazo. Indica que la empresa puede cubrir todas sus deudas inmediatas sin depender de la venta de sus existencias. Este ratio es especialmente relevante en industrias con grandes inventarios o de rotación lenta, como el retail o la manufactura. Preparé hace tiempo otro pedazo artículo sobre este ratio:

3. Ratio de tesorería o ratio de efectivo (Cash Ratio)

✍🏻 Qué mide: Esta es la prueba de liquidez definitiva y la más conservadora de todas. Mide la capacidad de la empresa para saldar sus deudas a corto plazo utilizando únicamente su activo más líquido: el efectivo y sus equivalentes (inversiones financieras a muy corto plazo y de alta liquidez).

🤓 Fórmula del ratio de tesorería:

Ratio de Tesorería = (Efectivo y Equivalentes de Efectivo) / Pasivo Corriente🥸 Interpretación y cuándo usarlo:

Es muy poco común que las empresas mantengan un ratio de tesorería superior a 1, ya que implicaría tener una cantidad de efectivo igual o mayor a todas sus deudas a corto plazo. De hecho, un ratio excesivamente alto puede ser una señal de ineficiencia, indicando que la empresa no está reinvirtiendo su capital de forma productiva. Su principal utilidad reside en el análisis de escenarios de crisis o para evaluaciones de riesgo extremadamente conservadoras, donde se quiere saber la capacidad de supervivencia inmediata sin depender de cobros a clientes ni ventas.

Tabla comparativa de ratios de liquidez

Para una visión clara y rápida, aquí tienes un resumen de los tres ratios:

| Ratio | Fórmula | ¿Qué Mide? | Ideal para… |

| Razón Corriente | Activo Corriente / Pasivo Corriente | La capacidad total de pago a corto plazo. | Una primera visión general de la liquidez. |

| Prueba Ácida | (Activo Corriente – Inventario) / Pasivo Corriente | La capacidad de pago sin depender de la venta de stock. | Empresas con inventarios significativos. |

| Ratio de Tesorería | (Efectivo y Equivalentes) / Pasivo Corriente | La capacidad de pago inmediata usando solo caja. | Análisis de escenarios de crisis o muy conservadores. |

La visión del CFO: Análisis estratégico de la liquidez

Como directivo financiero, tu trabajo va más allá de calcular un número. Como siempre, el verdadero valor reside en la interpretación estratégica.

- Más allá de la foto fija: Analizando tendencias: Un ratio aislado es solo una instantánea. El análisis potente proviene de observar la evolución de estos ratios a lo largo del tiempo. ¿Está mejorando o empeorando nuestra razón corriente trimestre a trimestre? ¿Un descenso en el acid test se debe a un aumento de la deuda o a una acumulación de inventario? El análisis de tendencias te permite anticipar problemas antes de que se vuelvan críticos.

- La conexión crucial con el fondo de maniobra y las NOF: Los ratios de liquidez están intrínsecamente ligados a la gestión del capital circulante. Un ratio de liquidez general superior a 1 implica, por definición, un fondo de maniobra positivo. Entender esta relación es clave para una gestión financiera cohesionada. Te animo a explorar estos artículos sobre el fondo de maniobra y las Necesidades Operativas de Fondos (NOF) para conectar todos los puntos.

- Limitaciones y errores comunes:

- Calidad de las cuentas por cobrar: Un ratio corriente puede parecer saludable, pero si una gran parte de tus «activos corrientes» son facturas de clientes con una alta probabilidad de impago, tu liquidez real es mucho menor.

- Estacionalidad del negocio: Una empresa de retail puede tener ratios muy diferentes antes y después de la campaña de Navidad. Es crucial comparar periodos equivalentes.

- No comparar con benchmarks del sector: Un ratio de 1.2 puede ser excelente para un supermercado (alta rotación de inventario y pago al contado) pero preocupante para una empresa de software SaaS.

- Cómo comunicar la liquidez a inversores y al consejo: Al presentar estos datos, evita simplemente recitar los números. Céntrate en la narrativa: explica las tendencias, contextualiza los ratios con los benchmarks del sector y, lo más importante, detalla las acciones que estás implementando para gestionar y optimizar la posición de liquidez de la empresa.

Ejemplo práctico de cálculo e interpretación de los ratios de liquidez

Imaginemos el Balance de Situación simplificado de nuestra querida empresa ficticia, «Vuamos Guerrero SL«:

Activo Corriente:

- Caja y equivalentes: 20.000€

- Cuentas por cobrar: 50.000€

- Inventario: 30.000€

- Total Activo Corriente: 100.000€

Pasivo Corriente:

- Proveedores: 40.000€

- Deudas a corto plazo: 20.000€

- Total Pasivo Corriente: 60.000€

Paso 1: Calcular e interpretar la Razón Corriente

- Cálculo: 100.000€ / 60.000€ = 1.67

- Interpretación: Vuamos Guerrero SL tiene 1,67€ en activos a corto plazo por cada euro de deuda a corto plazo. Es una posición, a priori, saludable y por encima del umbral de 1.

Paso 2: Calcular e interpretar el Acid Test

- Cálculo: (100.000€ – 30.000€) / 60.000€ = 70.000€ / 60.000€ = 1.17

- Interpretación: Incluso sin contar con la venta de su inventario, la empresa puede cubrir sus deudas a corto plazo. El ratio es superior a 1, lo cual es una señal muy positiva.

Paso 3: Calcular e interpretar el Ratio de Tesorería

- Cálculo: 20.000€ / 60.000€ = 0.33

- Interpretación: La empresa puede pagar inmediatamente el 33% de sus deudas a corto plazo solo con el efectivo que tiene disponible.

Conclusión del ejemplo: Vuamos Guerrero SL muestra una situación de liquidez robusta. Tanto su razón corriente como su prueba ácida están en niveles saludables, indicando una buena capacidad para hacer frente a sus compromisos a corto plazo.

Otras preguntas frecuentes (FAQ) sobre los ratios de liquidez

No existe un número mágico. El ratio ideal depende del sector, el modelo de negocio, la estacionalidad y la estrategia financiera de la empresa. Es más importante analizar la tendencia y compararse con los benchmarks de la industria.

Sí. Un ratio corriente o de tesorería excesivamente alto puede indicar una gestión ineficiente del capital. Podría significar que hay demasiado dinero en efectivo sin invertir o un exceso de inventario que no rota, lo cual tiene un coste de oportunidad.

Como mínimo, mensualmente, coincidiendo con el cierre contable. En entornos volátiles o si la empresa tiene tensiones de tesorería, es recomendable un seguimiento semanal o incluso diario de la posición de caja.

Ambas son cruciales y no son excluyentes. Una empresa rentable puede quebrar por falta de liquidez. La liquidez asegura la supervivencia a corto plazo, mientras que la rentabilidad asegura la viabilidad a largo plazo. Un buen CFO debe equilibrar ambas.

El análisis financiero debe ser holístico. Los ratios de liquidez deben complementarse siempre con ratios de endeudamiento para entender la estructura de capital, ratios de rentabilidad (como el ROE o ROA) y, por supuesto, con los ratios de cobertura, que miden la capacidad de la empresa para hacer frente a los costes financieros de su deuda.

Dominar los ratios de liquidez es una habilidad no negociable para cualquier profesional de las finanzas. Sin embargo, el verdadero dominio no reside en memorizar las fórmulas, sino en comprender sus matices, analizar su evolución de forma dinámica y utilizarlos como una herramienta estratégica para la toma de decisiones. Para mi particularmente se trata sin duda de uno de los pilares de la estrategia financiera de cualquier empresa que se tercie.

Una gestión proactiva de la liquidez, informada por un análisis riguroso de estos indicadores, no solo es fundamental para la supervivencia de la empresa, sino también para su crecimiento sostenible y la creación de valor a largo plazo.

Para seguir profundizando, te animo a que sigas explorando más artículos sobre los conceptos relacionados que hemos mencionado y construye una visión 360º de tus finanzas. Vivan las finanzas carajo!!!

To the moon!!! 🐙