La Tasa Interna de Retorno (TIR) es una métrica financiera ampliamente utilizada por inversores, gestores de proyectos y analistas financieros para evaluar la rentabilidad de una inversión o proyecto. Es, esencialmente, la tasa de descuento que iguala el valor presente neto (VPN) de los flujos de efectivo de una inversión a cero. Esto significa que la TIR busca identificar qué tasa de retorno generará un proyecto, considerando tanto los ingresos esperados como el capital inicial invertido.

Una de las grandes ventajas de la TIR es que permite comparar distintas inversiones o proyectos con diferentes duraciones, flujos de efectivo y estructuras de capital. Sin embargo, como veremos más adelante, su interpretación puede ser engañosa si no se tienen en cuenta sus limitaciones.

Vuuuuuamos guerrero!!!

¿Qué es la TIR?

Como hemos dicho, la Tasa Interna de Retorno (TIR) es una de las métricas más utilizadas en la evaluación de proyectos de inversión y análisis financiero. Básicamente, indica la rentabilidad que un proyecto o inversión puede ofrecer durante un periodo determinado. Sin embargo, su verdadera fortaleza reside en que toma en cuenta el timing de los flujos de caja, es decir, cuándo se generan esos ingresos.

En términos sencillos, la TIR es la tasa de interés que hace que el Valor Presente Neto (VPN) de los flujos de efectivo futuros de una inversión sea igual a cero. Esto significa que, a diferencia de métricas más simples como el rendimiento anualizado, la TIR considera la variabilidad en el tiempo de los flujos de caja, algo clave en la toma de decisiones financieras.

¿Por qué es tan relevante la TIR en las inversiones?

La TIR no solo mide la rentabilidad de una inversión, sino que también permite a los inversores comparar distintas alternativas, ayudándolos a decidir cuál genera el mayor retorno sobre el capital invertido. Si un proyecto tiene una TIR mayor que el coste de oportunidad (la tasa mínima aceptable para el inversor), entonces la inversión debería ser rentable. Sin embargo, es fundamental que esta métrica se use en conjunto con otras para obtener un panorama completo.

Imagina, por ejemplo, que estás decidiendo entre dos proyectos de inversión, ambos con una TIR del 10%. En principio, parecen igual de atractivos, pero si uno de ellos genera la mayoría de los flujos de efectivo en los primeros años y el otro en los últimos, tu riesgo será muy diferente. Este es uno de los puntos donde la TIR, por sí sola, puede ser engañosa, ya que no refleja el riesgo temporal de los flujos de caja.

¿Cómo se Calcula la TIR? Fórmula y Ejemplos Prácticos

Calcular la TIR no es un proceso trivial, ya que requiere un enfoque iterativo. A diferencia de fórmulas simples como el rendimiento anualizado, la TIR se obtiene resolviendo una ecuación compleja que implica igualar el Valor Presente Neto a cero.

La fórmula básica para calcular la TIR es:

Donde:

• t es el año o periodo en el que se produce el flujo de efectivo.

• TIR es la tasa interna de retorno, que buscamos resolver.

• Flujo de Efectivot es el flujo de caja neto de la inversión en el periodo t.

Este tipo de ecuaciones requieren un enfoque de prueba y error o una calculadora financiera para resolver. Afortunadamente, hoy en día programas como Excel o Google Sheets permiten calcular la TIR de manera rápida utilizando funciones como =TIR() o =IRR().

Con un sencillo ejemplo seguro que se entiende mejor 🫠

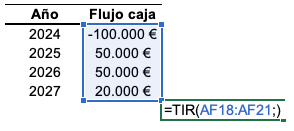

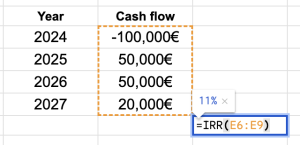

Ejemplo: ¿Cómo calcular la TIR con Excel o Google Sheets?

Vamos a tomar un caso práctico más detallado. Supón que inviertes 100.000 euros en un proyecto con los siguientes flujos de caja anuales:

• Año 1: 50.000€

• Año 2: 50.000€

• Año 3: 20.000€

Lo primero que debemos hacer el proyectar los flujos de caja donde la primera cifra es la inversión inicial en signo negativo (salida de caja). Es importante que al indicar los flujos de caja deben ocurrir en intervalos regulares, como años o meses. Veamos como utilizar Excel para calcular la TIR:

(Por cierto, es largo de explicar pero donde pone «Estimar» yo lo suelo dejar vacío).

Venga que me estiro un poco, en Google Sheet funciona exactamente igual sólo que ten cuidado si lo tienes en inglés (bastante habitual) que tendrás que poner como fórmula IRR:

El resultado es una TIR del 11,2%, lo que indica que, bajo ciertas condiciones de reinversión, este proyecto debería generar una rentabilidad anual del 11,2%.

Sin embargo, la TIR tiene limitaciones importantes que analizaremos más adelante.

TIR vs Rendimientos Anualizados: Entendiendo la Diferencia

Este es uno de los puntos más críticos al analizar la TIR. Muchas veces, los inversores confunden esta métrica con el rendimiento anualizado, y esto puede llevar a malas decisiones de inversión. La diferencia principal es que la TIR asume que los flujos de caja intermedios se reinvertirán al mismo porcentaje, lo que raramente ocurre en la práctica.

Mientras que el rendimiento anualizado mide la ganancia compuesta año tras año, la TIR incorpora los tiempos en los que ocurren los flujos de caja y asume que estos se reinvertirán al mismo porcentaje. Esta suposición puede inducir a error y es algo que considero un punto débil de esta métrica. Como mencioné anteriormente, muchos inversores confunden la TIR con el rendimiento anualizado, lo que lleva a decisiones de inversión erróneas, especialmente en proyectos de largo plazo.

Para muestra este ejemplo:

Imagina dos inversiones de 100.000€ cada una. Ambas tienen una TIR del 8%, pero generan sus flujos de caja de manera diferente:

| 2025 | 2026 | 2027 | |

| Inversión A | 0€ | 40.000€ | 120.000€ |

| Inversión B | 50.000€ | 50.000€ | 50.000€ |

A pesar de que ambas inversiones tienen la misma TIR, la Inversión B genera un flujo de caja más estable y predecible. Esto reduce el riesgo de reinversión y ofrece mayor liquidez. Por otro lado, en la Inversión A, el grueso de los flujos llega en el tercer año, lo que introduce mayor incertidumbre.

Aquí es donde el rendimiento anualizado se vuelve clave. La Inversión A, si bien tiene una TIR del 8%, puede tener un rendimiento anualizado mucho menor si los flujos intermedios no se reinvierten correctamente. Por lo tanto, la TIR no siempre refleja la verdadera creación de riqueza a largo plazo.

Este es un error que veo comúnmente en muchos inversores. Al enfocarse únicamente en la TIR, no consideran cómo las variaciones en el tiempo afectan el valor final de la inversión. Es fundamental analizar ambos aspectos: TIR y rendimiento anualizado.

Aplicaciones de la TIR en la Economía y Finanzas

La TIR es crucial tanto en la economía como en las finanzas. Desde la evaluación de proyectos hasta la toma de decisiones de inversión, esta métrica juega un papel importante en múltiples áreas.

TIR en la Evaluación de Proyectos

Cuando una empresa evalúa nuevos proyectos de inversión, la TIR se utiliza para comparar la rentabilidad esperada frente al coste de capital. Supongamos que una empresa tiene un coste de capital del 7%. Si un proyecto ofrece una TIR del 9%, el proyecto será rentable, ya que la TIR es mayor que el coste del capital invertido.

Sin embargo, como vimos antes, si no se toman en cuenta los plazos de los flujos de caja, esta rentabilidad puede ser engañosa. Proyectos con TIRs elevadas que generan flujos de caja al final del periodo son mucho más arriesgados que aquellos con retornos constantes.

TIR en la Evaluación de Inversiones Financieras

La TIR también es fundamental en el análisis de bonos y otros instrumentos financieros. Un bono puede tener una TIR atractiva, pero si los flujos de caja se concentran hacia el final de su madurez, el riesgo de la inversión aumenta. En finanzas, es clave también mirar otras métricas como el rendimiento a vencimiento y la duración para entender mejor los riesgos asociados.

Limitaciones de la TIR: ¿Es la Mejor Métrica para Evaluar Inversiones?

Aunque la TIR es una métrica valiosa, tiene varias limitaciones que deben tenerse en cuenta.

1. Reinversión de Flujos de Caja: La TIR asume que todos los flujos de caja intermedios se reinvertirán a la misma tasa, lo que en la práctica rara vez ocurre. En realidad, los inversores pueden no encontrar oportunidades de reinversión con las mismas tasas, lo que reduce el rendimiento real de la inversión.

2. Proyectos con Flujos de Caja Irregulares: La TIR puede ser confusa cuando los flujos de caja no son consistentes. Por ejemplo, en proyectos donde los ingresos fluctúan enormemente de un año a otro, la TIR puede ofrecer una visión distorsionada del rendimiento.

3. No Indica el Tamaño del Proyecto: Un proyecto con una TIR elevada no necesariamente es el más rentable en términos absolutos. Un proyecto pequeño con una TIR del 15% podría generar menores ganancias que un proyecto grande con una TIR del 10%. Aquí es donde entra en juego el Valor Presente Neto (VPN) y el Múltiplo sobre el Capital Invertido (MOIC), que permiten evaluar la magnitud de los beneficios generados por la inversión.

4. Proyectos Mutuamente Excluyentes: Si tienes que elegir entre dos proyectos, ambos con la misma TIR, el que genera los flujos de caja más rápido suele ser el más atractivo porque permite reinvertir antes. Sin embargo, esto no siempre es evidente si solo se mira la TIR.

Conclusión: ¿Cuándo Utilizar la TIR y Cuándo Optar por Otras Métricas?

Para concluir, la TIR es una herramienta valiosa, pero no debe ser usada en solitario para evaluar la rentabilidad de una inversión. Es imprescindible complementarla con otros indicadores, como el rendimiento anualizado, el VPN y el Múltiplo sobre el Capital (MOIC).

Cuando evalúes inversiones, especialmente en proyectos de largo plazo como bienes raíces o fondos de inversión, te recomiendo enfocar tus análisis en la creación de valor a largo plazo. Es mejor buscar una inversión que ofrezca un rendimiento anualizado sólido y constante, que una TIR muy elevada en un periodo corto, ya que la segunda puede no crear la riqueza esperada.

Como dijo Warren Buffett, “es mejor una inversión sólida a largo plazo que una que produzca aplausos inmediatos”.

To the moon!!! 🐙