La financiación de operaciones internacionales, especialmente las exportaciones a medio y largo plazo, presenta desafíos únicos. Gestionar el riesgo de impago del comprador extranjero, lidiar con posibles inestabilidades políticas o económicas en otros mercados, y asegurar la liquidez mientras se esperan pagos diferidos son preocupaciones constantes para cualquier director financiero. ¿Y si existiera una herramienta que permitiera eliminar estos riesgos y cobrar al contado?

Aquí es donde entra en juego el forfaiting, una solución financiera especializada precisamente para este tipo de escenarios.

En esencia, el forfaiting es una operación de descuento sin recurso de derechos de cobro futuros, documentados normalmente en letras de cambio o pagarés, que surgen de operaciones comerciales, principalmente de exportación. La clave «sin recurso» significa que una vez que el exportador vende estos derechos a una entidad financiera (el forfaiter), se desprende completamente del riesgo de impago.

El objetivo de este artículo es ofrecer una guía práctica y completa para CFOs y profesionales financieros. Profundizaremos en qué es el forfaiting, cómo funciona su mecánica, cuándo es conveniente utilizarlo y cómo se compara con otras alternativas de financiación del circulante como el factoring o el confirming.

Entendiendo qué es el Forfaiting y sus características clave

El forfaiting es más que un simple descuento. Es una técnica de financiación que consiste en la compra por parte de una entidad financiera (el forfaiter) de documentos de pago (como letras de cambio, pagarés o créditos documentarios con pago diferido) que representan una deuda a medio o largo plazo, originada por una transacción comercial internacional. La característica que define y diferencia al forfaiting es la asunción total del riesgo por parte del forfaiter.

Veamos sus características fundamentales:

- Financiación Sin Recurso (Non-Recourse): Esta es la piedra angular del forfaiting. El exportador (cedente) vende los derechos de cobro al forfaiter y recibe el importe (descontado) por adelantado. A partir de ese momento, el forfaiter asume todos los riesgos asociados al cobro: riesgo comercial (insolvencia del importador), riesgo país (político, de transferencia, devaluación). Para el exportador, esto significa eliminar completamente la contingencia de su balance y olvidarse de posibles provisiones por insolvencia relacionadas con esa operación. El forfaiting sin recurso es, por tanto, una poderosa herramienta de gestión de riesgos.

- Plazos: A diferencia del factoring, que suele centrarse en el corto plazo (facturas a 30, 60, 90 días), el forfaiting está diseñado típicamente para operaciones con vencimientos a medio y largo plazo, generalmente desde 6 meses hasta 5 o incluso 10 años.

- Tipo de Operaciones: Se utiliza predominantemente en la financiación de exportaciones de bienes de equipo (maquinaria, instalaciones), proyectos de ingeniería, construcción o servicios que implican pagos aplazados significativos.

- Instrumentos: La operación se basa en documentos de pago sólidos y con cierto grado de seguridad jurídica internacional. Lo más común son letras de cambio avaladas por un banco de primera línea (normalmente el banco del importador) o pagarés con garantía bancaria explícita. También pueden forfaitizarse cartas de crédito con pago diferido. La calidad de esta garantía es esencial para que el forfaiter acepte la operación.

- Coste: El coste para el exportador se materializa en un tipo de descuento fijo que el forfaiter aplica sobre el valor nominal de los documentos. Este tipo cubre el coste de los fondos para el forfaiter, una prima por el riesgo asumido (comercial, país, etc.) y sus gastos operativos. La ventaja es que el coste es conocido y fijo desde el principio para todo el periodo de la financiación.

Estas características del forfaiting lo convierten en una opción muy específica y valiosa dentro del abanico de soluciones financieras para empresas internacionalizadas.

Cómo funciona el Forfaiting: proceso paso a paso

El mecanismo operativo del forfaiting, aunque conceptualmente claro, implica una secuencia de pasos bien definidos y la interacción de varias partes.

Identificación de las partes involucradas

En una operación de forfaiting típica, intervienen los siguientes actores:

- Exportador (Cedente): La empresa que vende los bienes o servicios, concede el pago aplazado al importador y busca financiación y eliminación del riesgo vendiendo los derechos de cobro.

- Importador (Deudor): La empresa que compra los bienes o servicios y se compromete a realizar los pagos en las fechas de vencimiento estipuladas, a través de los documentos de pago acordados.

- Forfaiter (Entidad Financiera / Banco): La institución (generalmente un banco especializado o una división de comercio exterior de un gran banco) que compra los derechos de cobro al exportador sin recurso, asumiendo todos los riesgos y encargándose del cobro final.

- Avalista/Garante (Opcional pero frecuente): Normalmente es el banco del importador, que añade su garantía (aval) a los documentos de pago, comprometiéndose a pagar al forfaiter si el importador no lo hace. Esta garantía es crucial para la viabilidad de muchas operaciones de forfaiting.

Fases clave de una operación de Forfaiting

El proceso de forfaiting suele seguir estos pasos:

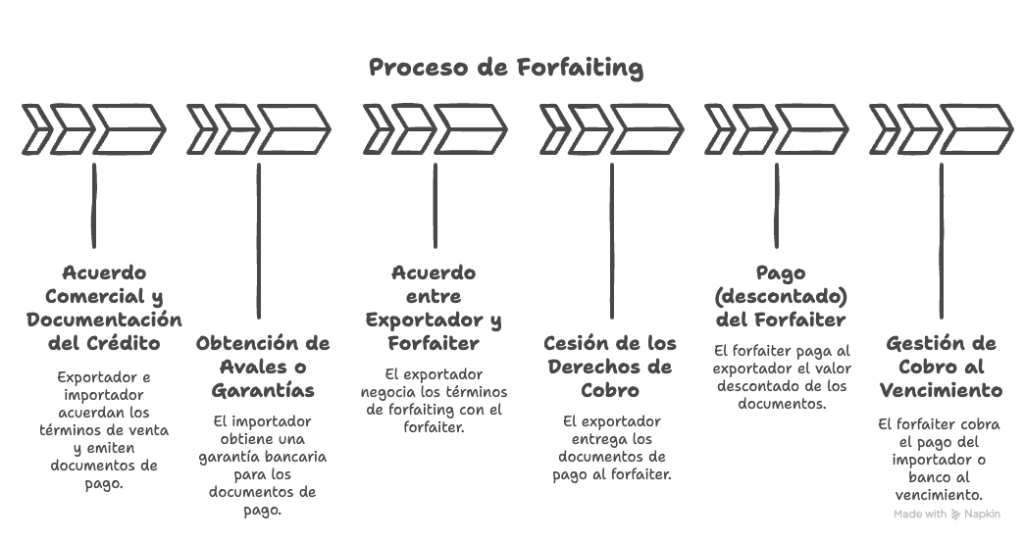

- Acuerdo Comercial y Documentación del Crédito: Exportador e importador acuerdan las condiciones de venta, incluyendo el pago aplazado. Se emiten los instrumentos de pago correspondientes (ej. letras de cambio que el importador acepta, pagarés que emite).

- Obtención de Avales o Garantías (si aplica): El importador gestiona la obtención de la garantía bancaria (aval) requerida por el exportador (y que será necesaria para el forfaiter) sobre los documentos de pago.

- Acuerdo entre Exportador y Forfaiter: El exportador contacta con uno o varios forfaiters para obtener una cotización. Una vez aceptada una oferta, se establecen las condiciones de la operación de forfaiting: importe a descontar, tipo de descuento aplicable, comisiones, documentación requerida, etc.

- Cesión de los Derechos de Cobro al Forfaiter: El exportador entrega los documentos de pago (debidamente avalados/garantizados, si procede) al forfaiter, endosándolos sin recurso. Se formaliza la cesión.

- Pago (descontado) del Forfaiter al Exportador: Tras verificar la documentación, el forfaiter abona al exportador el importe nominal de los documentos menos el descuento pactado. En este momento, el exportador recibe la liquidez y transfiere el riesgo.

- Gestión de Cobro al Vencimiento: Llegadas las fechas de vencimiento de cada documento, el forfaiter se encarga de presentarlos al cobro ante el importador o, más comúnmente si existe aval, ante el banco avalista/garante. El exportador ya no interviene en esta fase.

El funcionamiento del forfaiting es, por tanto, una secuencia lógica que transforma una venta a crédito internacional arriesgada en una venta segura y al contado para el exportador. Una operación de forfaiting exitosa depende de la correcta estructuración de cada una de estas fases.

Ventajas estratégicas del Forfaiting

Desde la perspectiva de la dirección financiera, el forfaiting ofrece beneficios tangibles y estratégicos que van más allá de la simple obtención de fondos.

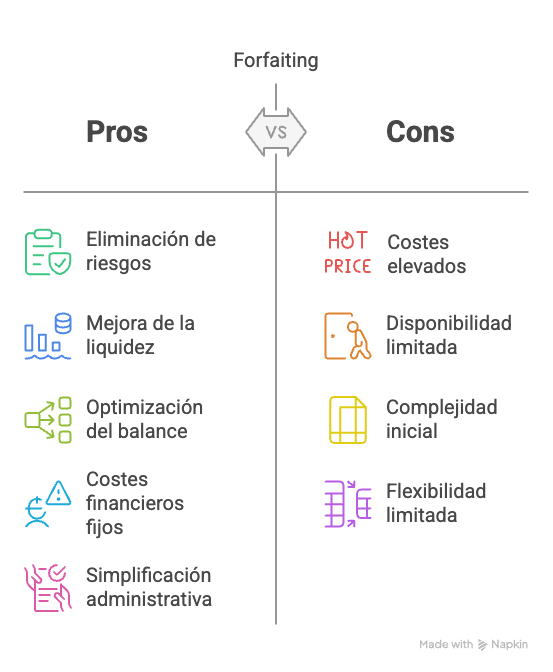

Eliminación total del riesgo de impago

Quizás la ventaja más significativa. El forfaiting transfiere el 100% del riesgo de impago (comercial, político, de transferencia, de cambio si la operación se estructura adecuadamente) al forfaiter. Esto tiene un impacto directo en la cuenta de pérdidas y ganancias (P&L), ya que elimina la necesidad de dotar provisiones por riesgo de crédito para esa operación específica. Se gana tranquilidad y predictibilidad.

Mejora inmediata de la liquidez

Convierte ventas a plazo, que inmovilizan recursos, en efectivo disponible de forma casi inmediata tras el embarque o la prestación del servicio. Esto mejora drásticamente la tesorería y el capital circulante. Analizar el impacto en el flujo de caja es fundamental, ya que el forfaiting acelera la entrada de dinero frente a lo que reflejaría el EBITDA.

Optimización del Balance

Al ser una venta de activos (derechos de cobro) sin recurso, permite sacar estas cuentas a cobrar del balance del exportador. Esto puede tener un efecto positivo en diversos ratios financieros, como los de endeudamiento o los de rotación de activos, y ayuda a gestionar mejor el Fondo de Maniobra y las Necesidades Operativas de Fondos.

Certeza en los costes financieros

El tipo de descuento aplicado por el forfaiter es fijo para toda la vida de la operación. Esto elimina la incertidumbre sobre los costes financieros futuros y protege a la empresa contra posibles subidas de los tipos de interés. Es importante entender bien este coste fijo, a menudo más transparente que estructuras complejas de TAE y TIN.

Simplificación administrativa

Una vez cedidos los derechos, el exportador se desentiende por completo de la gestión y administración del cobro de esos documentos. El forfaiter asume el seguimiento, la presentación al cobro y cualquier gestión relacionada con posibles incidencias.

Acceso a mercados complejos

El forfaiting facilita la realización de operaciones comerciales en países considerados de alto riesgo, donde conseguir financiación o seguro de crédito podría ser difícil o muy costoso. Al asumir el forfaiter el riesgo país, abre puertas a mercados emergentes o políticamente inestables.

En resumen, las ventajas del forfaiting lo convierten en una herramienta estratégica para la gestión del riesgo y la optimización de la liquidez, especialmente en el comercio internacional. Los beneficios del forfaiting se aprecian claramente en la seguridad y predictibilidad que aporta a operaciones complejas.

Desventajas y qué debes tener en cuenta del Forfaiting

A pesar de sus notables ventajas, el forfaiting no es una solución universal y presenta ciertos inconvenientes o aspectos que el CFO debe evaluar cuidadosamente.

El coste del Forfaiting

Dado que el forfaiter asume el 100% del riesgo sin recurso, su remuneración suele ser más elevada que la de otras alternativas de financiación donde el riesgo es compartido o menor (como el factoring con recurso o líneas de crédito bancarias tradicionales). El coste del forfaiting se compone principalmente del tipo de descuento aplicado (que incluye coste de fondos + prima de riesgo + margen) y, en ocasiones, comisiones adicionales (de estudio, de compromiso). Es crucial comparar este coste total con los beneficios obtenidos (eliminación de riesgo, liquidez inmediata).

Disponibilidad y requisitos

El forfaiting no está disponible para cualquier tipo de operación, importador o país. Los forfaiters son selectivos y exigen un nivel de seguridad elevado. Generalmente, se requiere que los documentos de pago estén avalados o garantizados por un banco internacionalmente reconocido y solvente. Operaciones con importadores de baja calidad crediticia o en países con riesgo prohibitivo pueden no ser forfaitizables, o el coste puede ser demasiado alto. Cumplir los requisitos del forfaiting es indispensable.

Complejidad de la documentación inicial

Aunque simplifica la gestión posterior, la estructuración inicial de la operación y la preparación de la documentación (letras, pagarés, avales conformes a estándares internacionales) puede ser más compleja que en una simple venta a crédito o una operación de factoring sobre facturas nacionales. Requiere un conocimiento preciso de los instrumentos de pago internacionales.

Menos flexibilidad que otras opciones

Una vez que se cierra la operación de forfaiting y se ceden los derechos, la decisión es irrevocable para el exportador. No hay flexibilidad para modificar plazos o condiciones posteriormente, a diferencia de lo que podría ocurrir con una línea de crédito.

Evalua estas desventajas frente a los beneficios del forfaiting para tomar una decisión informada sobre si es la herramienta adecuada para una operación concreta que realices:

Forfaiting vs. Factoring vs. Confirming: ¿cuál elegir?

Es fundamental para un CFO entender las diferencias entre el forfaiting y otras herramientas comunes de financiación del circulante, como el factoring y el confirming, para poder seleccionar la más adecuada en cada situación.

Forfaiting vs. Factoring

La diferencia más importante radica en el recurso. El forfaiting es siempre sin recurso, mientras que el factoring puede ser con o sin recurso (siendo el factoring sin recurso más caro y menos común que el con recurso). Otras diferencias clave:

- Plazo: Forfaiting (medio/largo plazo) vs. Factoring (corto plazo).

- Tipo de Operación: Forfaiting (exportaciones de bienes de equipo/proyectos, operaciones puntuales de alto valor) vs. Factoring (ventas recurrentes, cartera de clientes diversificada, mercado nacional o internacional).

- Riesgo Asumido: Forfaiting (cubre riesgo comercial, político, de transferencia) vs. Factoring sin recurso (cubre principalmente riesgo comercial de insolvencia).

- Documentación: Forfaiting (basado en letras/pagarés avalados) vs. Factoring (basado en facturas).

Puedes profundizar más leyendo en este completo artículo sobre el Factoring. La diferencia entre forfaiting y factoring es sustancial.

Forfaiting vs. Confirming

Aquí la diferencia está en el enfoque y quién inicia la operación:

- Objetivo: Forfaiting (financiación para el exportador/vendedor) vs. Confirming (gestión de pagos para el importador/comprador, que ofrece financiación opcional a sus proveedores).

- Iniciativa: Forfaiting (lo busca el exportador) vs. Confirming (lo establece el comprador/importador con su banco para gestionar sus pagos a proveedores).

- Relación: En forfaiting, la relación principal es Exportador-Forfaiter. En confirming, es Comprador-Banco y luego Banco-Proveedor.

Consulta nuestra explicación detallada sobre ¿Qué es el confirming?. El forfaiting vs confirming responde a necesidades distintas en la cadena de suministro.

Tabla Comparativa Rápida

Para visualizar mejor las diferencias, aquí tienes una tabla resumen:

| Característica | Forfaiting | Factoring | Confirming |

| Objetivo Principal | Financiar exportaciones a M/L plazo sin recurso | Financiar circulante a corto plazo, gestionar cobros | Gestionar pagos a proveedores, ofrecerles anticipo |

| Quién lo inicia | Exportador (Vendedor) | Vendedor (Cedente) | Comprador (Cliente del banco) |

| Plazo Típico | Medio / Largo Plazo (6m – 10 años) | Corto Plazo (30 – 180 días) | Corto Plazo (Pagos a proveedores) |

| Recurso | Siempre Sin Recurso | Con Recurso (más común) o Sin Recurso | Financiación al proveedor suele ser Sin Recurso |

| Tipo de Operación | Exportación bienes equipo/proyectos, L/C diferida | Ventas recurrentes (facturas) | Pagos a proveedores nacionales/internacionales |

| Riesgo Cubierto | Comercial, Político, Transferencia | Comercial (en Sin Recurso), Gestión de cobro | Riesgo del Comprador (asumido por el banco) |

| Coste Relativo | Generalmente Alto | Moderado (Con Recurso) / Alto (Sin Recurso) | Comisión para el Comprador, Descuento para Proveedor |

Esta comparativa de financiación del circulante ayuda a situar al forfaiting vs factoring y forfaiting vs confirming en el mapa de decisiones financieras.

¿Cuándo es el Forfaiting la herramienta adecuada para mi empresa?

El forfaiting no es una solución para el día a día de todas las empresas, sino una herramienta especializada muy potente en escenarios concretos. Un CFO debería plantearse su uso principalmente cuando:

- Se realizan operaciones de exportación de bienes de capital, maquinaria, plantas industriales o proyectos llave en mano que implican pagos diferidos significativos, típicamente a plazos superiores a 1 año.

- Las ventas se dirigen a mercados emergentes o países con un riesgo político, económico o de transferencia considerado elevado, donde la seguridad del cobro es primordial.

- Existe una necesidad imperiosa de eliminar completamente el riesgo de la operación del balance de la empresa exportadora, ya sea por políticas internas de riesgo, exigencias de entidades financiadoras o para mejorar ratios clave.

- El coste adicional del forfaiting se considera justificado por el valor aportado en términos de eliminación total del riesgo, la liquidez inmediata obtenida y la simplificación administrativa. Hay que ponderar el coste versus la alternativa (seguro de crédito + financiación bancaria, por ejemplo).

- Se busca una alternativa o complemento a los seguros de crédito a la exportación, especialmente para operaciones puntuales de gran volumen o plazos largos donde la cobertura del seguro puede ser insuficiente o muy cara.

Las aplicaciones del forfaiting están claramente ligadas a la exportación compleja y de largo plazo. Saber cuándo usar forfaiting es clave para aprovechar su potencial estratégico.

Aspectos prácticos: documentación y negociación con el Forfaiter

Si decides que el forfaiting es una opción viable, hay algunos aspectos prácticos a tener en cuenta:

- Tipos de documentos comúnmente Forfaitizados:

- Letras de Cambio aceptadas por el importador y avaladas por un banco aceptable para el forfaiter.

- Pagarés emitidos por el importador y garantizados («per aval») por un banco aceptable.

- Cartas de Crédito (L/C) irrevocables, confirmadas (opcionalmente) y con pago diferido.

- En algunos casos, otros derechos de cobro contractuales si están adecuadamente garantizados.

- Información que solicitará el Forfaiter: Prepárate para proporcionar información detallada sobre:

- El importador (solvencia, historial).

- El banco avalista/garante (rating, reputación internacional).

- La operación comercial subyacente (contrato, descripción de bienes/servicios).

- El país del importador (riesgo país).

- Los propios documentos de pago.

- Puntos clave en la negociación del Acuerdo de Forfaiting:

- Tipo de Descuento: Es el componente principal del coste. Negociar la mejor tasa posible.

- Comisiones: Aclarar si existen comisiones adicionales (estudio, compromiso, etc.) y su importe.

- Moneda: Definir la moneda de la operación y quién asume el riesgo de cambio si es diferente a la moneda funcional del exportador.

- Responsabilidades: Asegurarse de que la cesión es efectivamente «sin recurso» y delimitar claramente las pocas responsabilidades que puedan quedar para el exportador (generalmente relacionadas con la validez del crédito subyacente, no con la solvencia del deudor).

Otras preguntas relacionadas con el Forfaiting

Sí, la ausencia de recurso para el exportador es la característica esencial y definitoria del forfaiting. Si hubiera recurso, estaríamos hablando de otro tipo de operación de descuento.

Es extremadamente raro. El forfaiting está diseñado y se utiliza casi exclusivamente para operaciones de comercio internacional (exportaciones), debido a los plazos largos y los riesgos específicos (país, transferencia) que cubre. Para ventas nacionales, existen otras herramientas como el factoring o el descuento comercial tradicional.

Principalmente empresas exportadoras de bienes de equipo (maquinaria pesada, líneas de producción), constructoras e ingenierías que realizan proyectos internacionales con pagos diferidos a largo plazo, y fabricantes de otros bienes duraderos de alto valor (aviones, barcos, trenes).

No son sinónimos, aunque pueden estar relacionados. El forfaiting es una técnica específica de compra de deuda sin recurso. La financiación estructurada es un término mucho más amplio que engloba soluciones financieras complejas y a medida, que pueden incluir el forfaiting como uno de sus componentes, pero también otras muchas técnicas (titulización, project finance, etc.).

Los grandes bancos comerciales con divisiones activas en comercio exterior y banca internacional suelen ofrecer servicios de forfaiting (directamente o a través de filiales especializadas). También existen algunas entidades financieras especializadas en forfaiting a nivel internacional que operan en el mercado español. Es recomendable consultar con los principales bancos que operan en España (Santander, BBVA, Caixabank, Sabadell, etc.) y preguntar por sus servicios de «Trade Finance» o financiación de exportaciones.

A modo de conclusión, el forfaiting, por tanto, se erige como una herramienta financiera potente y especializada, diseñada para abordar los desafíos específicos de la financiación de exportaciones a medio y largo plazo. Su característica definitoria, la ausencia de recurso para el exportador, lo convierte en una solución única para la eliminación integral de riesgos (comerciales, políticos, de transferencia) y la optimización inmediata de la liquidez.

Aunque su coste puede ser superior al de otras alternativas y requiere una estructuración cuidadosa y garantías sólidas, los beneficios en términos de seguridad, predictibilidad y mejora del balance pueden ser determinantes para viabilizar operaciones internacionales complejas.

To the moon!!! 🐙