Bienvenidoae! Recibir una notificación de inicio de actuaciones de la Agencia Tributaria 🧛♂️ es una de las situaciones que más incertidumbre genera. Saber cómo reflejar ese riesgo potencial en tus cuentas anuales no solo es una obligación, es un ejercicio de prudencia y buena gestión financiera.

En esta entrada nos sumergiremos en el tratamiento específico de las provisiones de naturaleza fiscal. A diferencia de otros análisis más genéricos, aquí te explicaremos con detalle cuándo son necesarias, cómo se registran contablemente paso a paso y cómo se gestiona su ciclo de vida completo hasta su cancelación.

Para entender los fundamentos de qué es una provisión contable y el principio de prudencia que las rige, te recomendamos leer primero esta pedazo de guía completa sobre las provisiones contables.

Vuuuuuamos guerrero!!!

¿Cuándo debes contabilizar una provisión para impuestos?

Es fundamental entender que esta provisión no se utiliza para el gasto corriente del impuesto sobre sociedades que liquidas cada año. Su propósito es cubrir riesgos fiscales que son probables en su ocurrencia pero inciertos en su cuantía final o en la fecha exacta de pago.

Se trata de una herramienta contable para anticipar una futura salida de recursos derivada de obligaciones tributarias pasadas que están en disputa o pendientes de confirmación.

La diferencia clave: gasto por impuesto corriente vs. gasto por provisión fiscal

Aunque ambos pueden afectar a cuentas del grupo 63, su naturaleza es completamente distinta. El gasto por el impuesto corriente nace del resultado del propio ejercicio, mientras que el gasto que dota una provisión nace de un riesgo específico e identificado.

| Característica | Gasto por Impuesto Corriente (Cuenta 630) | Gasto por Provisión para Impuestos (Cuenta 630) |

| Origen | Resultado contable del ejercicio en curso. | Riesgo fiscal específico (inspección, litigio). |

| Naturaleza | Gasto recurrente y esperado. | Gasto no recurrente y basado en una estimación. |

| Contrapartida | Pasivo corriente (4752. H.P. Acreedora por Imp. Sociedades). | Pasivo no corriente (141. Provisión para impuestos). |

| Certeza | Alta. Se calcula sobre un beneficio ya conocido. | Baja. El importe y la fecha son estimaciones. |

Los 3 disparadores principales de la provisión para impuestos

En la práctica, tres escenarios principales te obligarán a dotar una provisión en la cuenta 141:

- Actas de Inspección o Comprobación: Cuando la empresa está inmersa en un procedimiento de inspección y los asesores fiscales estiman, con un alto grado de probabilidad, que de él derivará una liquidación complementaria. La provisión se dota por el importe estimado de dicha liquidación.

- Litigios con la Administración: Si la empresa mantiene un litigio o recurso ante los tribunales (administrativos o judiciales) por la interpretación de una norma fiscal. Si el resultado previsible es desfavorable, se debe provisionar la cuantía estimada de la contingencia.

- Otras obligaciones fiscales pendientes: Pueden existir otros casos más específicos donde la empresa, basándose en la mejor información disponible, determina que tiene una obligación fiscal probable por hechos pasados, pero cuya cuantía o fecha de liquidación aún no están fijadas.

La gestión de estas provisiones es un punto clave durante una auditoría externa.

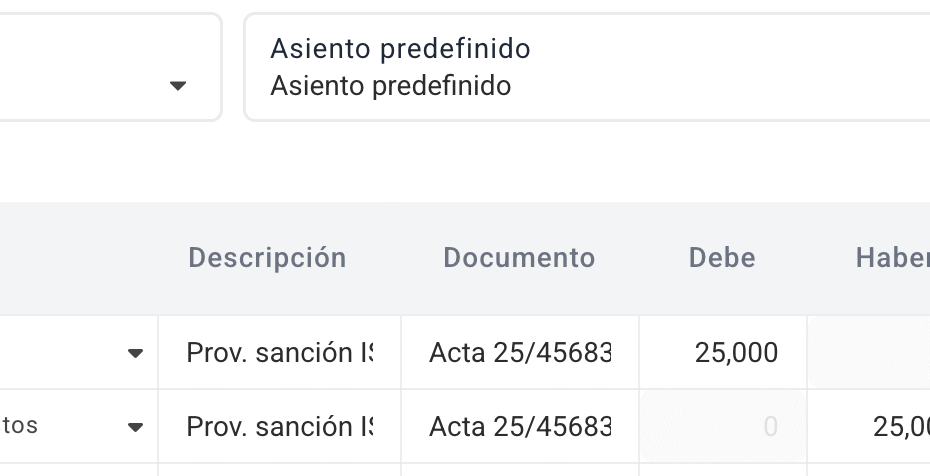

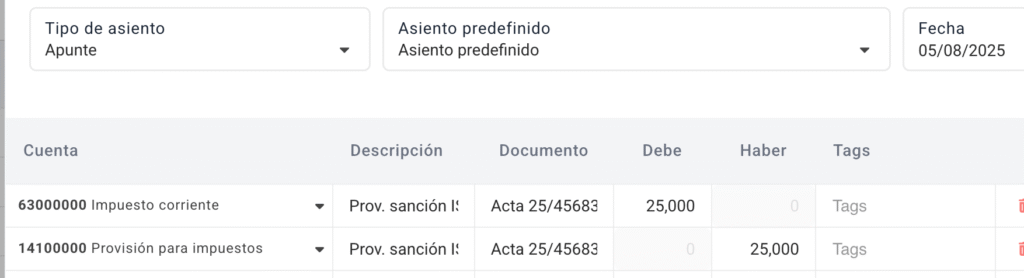

Cómo se contabiliza la provisión para impuestos: asientos y ejemplos

Esta es la parte central de la guía. Vamos a ver cómo se contabiliza la provisión de impuestos con un caso práctico que ilustra el proceso de dotación.

Ejemplo práctico: asiento de provisión ante una inspección de Hacienda

Imaginemos que la empresa «Vuamos Guerrero SL» está siendo inspeccionada por el Impuesto sobre Sociedades del ejercicio 2023. El proceso finaliza en 2025. Tras analizar las actas con sus asesores, la dirección financiera concluye que existe una alta probabilidad de tener que pagar una cuota adicional de 25.000€.

Al cierre del ejercicio 2025, la empresa debe registrar esta obligación probable. El asiento de la provisión del impuesto sobre sociedades sería el siguiente:

Con este apunte, el gasto se reconoce en la cuenta de resultados del año en que se conoce el riesgo (2025), y el pasivo queda registrado en el balance, cumpliendo con el principio de prudencia.

El tratamiento del IVA y sanciones en la provisión

Una duda frecuente es qué hacer con los intereses de demora y las posibles sanciones.

- Intereses de demora: Se consideran un gasto financiero y se llevarían a la cuenta (669) Otros gastos financieros.

- Sanciones: Las sanciones tributarias no son un gasto fiscalmente deducible. Contablemente, deben registrarse en la cuenta (678) Gastos excepcionales.

Por tanto, si en el ejemplo anterior se estimaran además 3.000€ de sanción, esta parte se contabilizaría por separado, sin usar la cuenta 141.

El ciclo de vida de la provisión: aplicación y cancelación

La provisión existe mientras perdura la incertidumbre. Una vez que la obligación se convierte en firme, líquida y exigible, la provisión debe cancelarse. Veamos los posibles escenarios.

Escenario 1: la deuda fiscal coincide con lo provisionado

La Agencia Tributaria notifica la liquidación definitiva por 25.000€. La deuda es firme. «Vuamos Guerrero SL» procede a cancelar la provisión y registrar el pago.

1. Se reclasifica la provisión y se reconoce la deuda firme:

| Cuenta | Debe | Haber |

| (141) Provisión para impuestos | 25.000€ | |

| (4752) H.P. Acreedora por Imp. Sociedades | 25.000€ |

2. Se realiza el pago:

| Cuenta | Debe | Haber |

| (4752) H.P. Acreedora por Imp. Sociedades | 25.000€ | |

| (572) Bancos | 25.000€ |

Escenario 2: la deuda final es menor (exceso de provisión)

Imaginemos que, tras presentar alegaciones, la liquidación final es de solo 20.000€. Se provisionaron 5.000€ en exceso.

1. Se aplica la parte correspondiente de la provisión y se revierte el exceso:

| Cuenta | Debe | Haber |

| (141) Provisión para impuestos | 25.000€ | |

| (4752) H.P. Acreedora por Imp. Sociedades | 20.000€ | |

| (7951) Exceso de provisión para impuestos | 5.000€ |

El exceso de 5.000€ se reconoce como un ingreso en la cuenta de resultados del año en que se resuelve el litigio, impactando positivamente en el beneficio. Recuerda consultar este artículo específico sobre la cuenta 795 y los excesos de provisiones.

Escenario 3: la deuda final es mayor a lo provisionado

Si la liquidación final ascendiera a 30.000€, la empresa se quedó corta en su estimación. En este caso, se aplicaría la totalidad de la provisión y la diferencia de 5.000€ se reconocería como un mayor gasto por impuesto en el ejercicio corriente.

Implicaciones fiscales y financieras de la provisión

¿La provisión para impuestos es un gasto deducible?

Aquí reside una de las claves de su gestión. Por norma general, la dotación de la provisión para impuestos es un gasto contable, pero no es fiscalmente deducible en el Impuesto sobre Sociedades del año en que se registra.

La deducibilidad se difiere hasta el momento en que la deuda sea firme y exigible. Esto provoca una diferencia temporaria imponible, que debe gestionarse contablemente a través de las cuentas de activos y pasivos por impuesto diferido.

¿Dónde se refleja la cuenta 141 en el balance de situación?

La cuenta (141) Provisión para Impuestos se clasifica en el pasivo no corriente del balance de situación, dentro del epígrafe «Provisiones», que a su vez forma parte de las «Provisiones a largo plazo». Esto refleja que se espera que la obligación se liquide en un plazo superior a un año.

Para un repaso completo de la estructura del balance, visita el articulo enlazado.

Gestionar correctamente la provisión para impuestos es una señal de rigor y control financiero que no todo el mundo hace. Quédate con estas ideas clave:

Vigila siempre la diferencia entre el tratamiento contable y el fiscal, ya que la dotación no es un gasto deducible en el momento inicial.

La provisión para impuestos (141) se utiliza exclusivamente para riesgos fiscales probables pero inciertos, no para el impuesto corriente.

La clave de su dotación es la mejor estimación posible basada en la información disponible (informes de asesores, actas, jurisprudencia).

Su cancelación debe ajustarse contra el resultado del ejercicio en que se resuelve la incertidumbre, registrando un ingreso por exceso o un mayor gasto por defecto.

Para seguir profundizando, te animo a que sigas explorando más artículos sobre los conceptos relacionados que hemos mencionado y construye una visión 360º de tus finanzas. Vivan las finanzas carajo!!!

To the moon!!! 🐙