Bienvenidoae! En el mundo de la dirección financiera, solemos decir una frase que resume la realidad de cualquier negocio: «El beneficio es una opinión; el efectivo es un hecho». Puedes tener una cuenta de resultados (P&L) con beneficios récord, pero si no tienes caja para pagar la nómina a fin de mes, la empresa es insolvente.

Aquí es donde entra en juego la NIC 7 Estado de Flujos de Efectivo. A diferencia de las normativas que regulan el reconocimiento de ingresos o la valoración de activos, esta norma se centra exclusivamente en la capacidad de la empresa para generar efectivo y equivalentes.

En este artículo no vamos a repasar la historia de la contabilidad. Hoy nos centraremos en lo práctico: cómo estructurar este reporte, cómo elegir entre el método directo e indirecto sin morir en el intento, y cómo evitar los errores de clasificación que suelen levantar banderas rojas en una auditoría.

En este análisis técnico nos centraremos en el método del pasivo basado en el balance, la distinción operativa entre diferencias temporarias y el tratamiento de los activos diferidos. Recuerda que si necesitas repasar los fundamentos conceptuales previos, consulta primero esta guía introductoria sobre las NIIF y su marco conceptual.

Vuuuuuamos guerrero!!!

¿Qué es el estado de flujos de efectivo según la NIC 7?

La NIC 7 exige que las empresas presenten un estado de flujos de efectivo como parte integral de sus estados financieros. Su objetivo es suministrar a los usuarios una base para evaluar la capacidad de la entidad para generar efectivo y las necesidades de liquidez.

Pero para hacer esto bien, primero debemos definir con precisión quirúrgica qué estamos midiendo. No todo el dinero en el banco es igual.

Definición de efectivo y equivalentes

Según la norma, el concepto va más allá de los billetes en la caja fuerte:

- Efectivo: Comprende la caja y los depósitos bancarios a la vista.

- Equivalentes de efectivo: Aquí es donde muchos cometen errores. Son inversiones a corto plazo de gran liquidez, que son fácilmente convertibles en importes determinados de efectivo y que están sujetas a un riesgo insignificante de cambios en su valor.

La regla de oro de los 3 meses:

Para que una inversión financiera se considere equivalente de efectivo, su vencimiento debe ser de tres meses o menos desde la fecha de adquisición. Si tienes un depósito a 6 meses, eso es una inversión, no un equivalente de efectivo.

El caso de los Sobregiros Bancarios (Punto crítico):

En la gestión de tesorería moderna, es común operar con cuentas de crédito o sobregiros. Normalmente, un saldo negativo en el banco es un pasivo. Sin embargo, la NIC 7 permite una excepción crucial: si el sobregiro es reembolsable a petición del banco y forma parte de la gestión integral de la tesorería de la empresa, se clasifica como un componente negativo del efectivo y equivalentes, en lugar de una actividad de financiación.

Recuerda que este es un artículo centrado en interpretar la NIC 7, si de verdad quieres profundizar a nivel estratégico en el análisis de los flujos de caja, no dejes de consultar este articulazo:

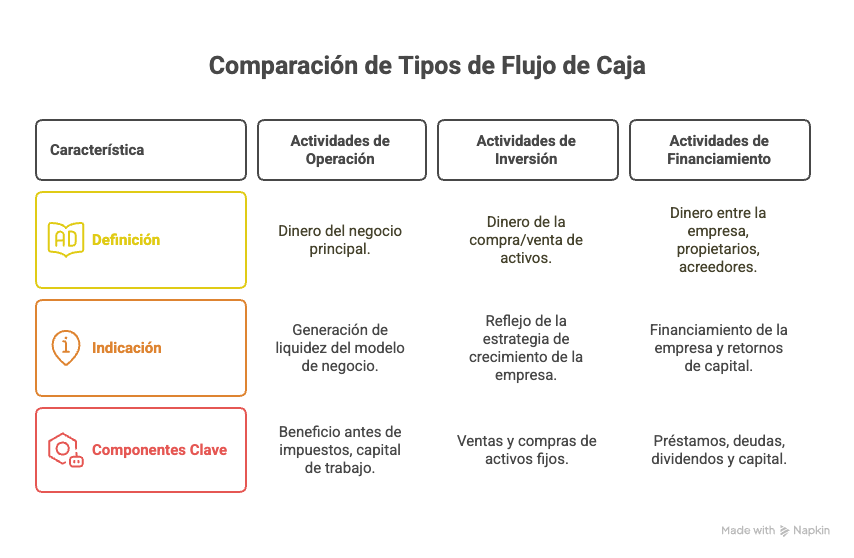

Clasificación de los flujos: las 3 actividades clave

Para un resumen de la NIC 7 efectivo, debes visualizar el estado financiero dividido en tres «cubos» o categorías. Clasificar mal un movimiento aquí puede distorsionar completamente el análisis de solvencia.

Actividades de operación: el motor del negocio

Son los flujos de efectivo procedentes de las actividades principales de la entidad. Es el indicador clave de la salud financiera. Si este flujo es negativo consistentemente, la empresa no se sostiene por sí misma y vive «respirando» financiación externa o vendiendo activos.

- Entradas: Cobros procedentes de las ventas de bienes y prestación de servicios, cobros de regalías o comisiones.

- Salidas: Pagos a proveedores, pagos a empleados, pagos por seguros.

Actividades de inversión: el crecimiento a futuro

Representan la medida en que se han realizado desembolsos de recursos que se prevé van a producir beneficios futuros y flujos de efectivo.

- Entradas: Venta de propiedades, planta y equipo; venta de instrumentos de pasivo o capital de otras entidades.

- Salidas: Pagos por la adquisición de inmovilizado (CAPEX), anticipos de efectivo y préstamos a terceros.

Actividades de financiación: la estructura de capital

Son las actividades que producen cambios en el tamaño y composición de los capitales propios y de los préstamos tomados por parte de la entidad.

- Entradas: Cobros por emisión de acciones u otros instrumentos de capital, cobros procedentes de la emisión de obligaciones o préstamos.

- Salidas: Pagos a los propietarios por adquirir o rescatar las acciones de la entidad (autocartera), pagos por amortización de préstamos.

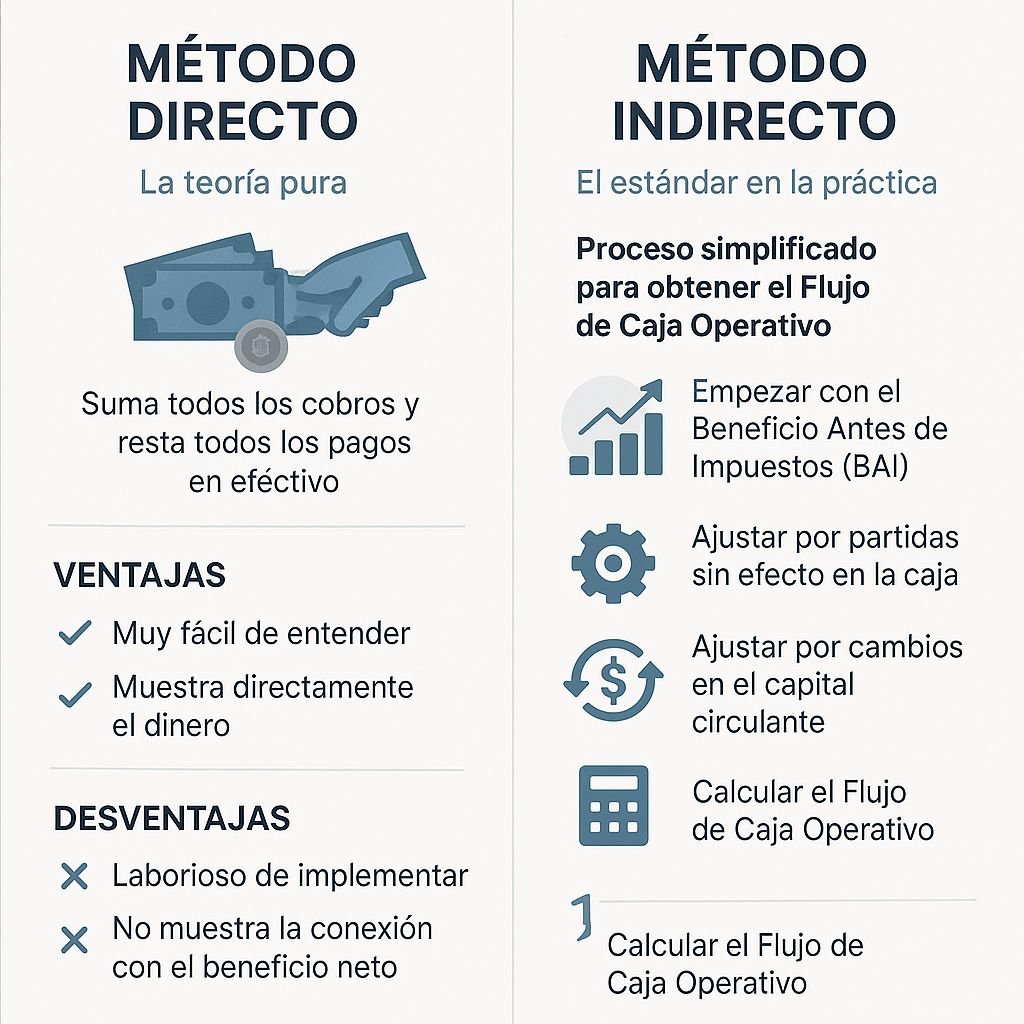

Métodos de presentación: directo vs. indirecto

Esta es la gran duda técnica al implementar la NIC 7 estado de flujos de efectivo. La norma nos da dos opciones para presentar las actividades de operación.

Método directo: la recomendación teórica

Consiste en presentar por separado las principales categorías de cobros y pagos brutos (ej. «Cobros a clientes», «Pagos a proveedores»).

- Ventaja: Es mucho más intuitivo para el lector no financiero.

- Desventaja: Requiere un sistema contable muy robusto que etiquete cada movimiento de banco con su contrapartida real.

- Realidad: La NIC 7 aconseja este método, pero en la práctica, menos del 10% de las empresas lo usan debido a su coste administrativo.

Método indirecto: el estándar práctico

Es el que encontrarás en la mayoría de los reportes anuales. Se comienza con el resultado (ganancia o pérdida neta) y se va ajustando por los efectos de las transacciones no monetarias y las variaciones del capital de trabajo.

Estructura simplificada del Método Indirecto:

- Resultado del ejercicio (Beneficio Neto)

- (+) Ajustes por partidas que no mueven caja:

- Depreciaciones y amortizaciones (gasto contable, pero no salida de dinero).

- Provisiones.

- Pérdidas/Ganancias por cambio de moneda no realizadas.

- (+/-) Cambios en el Capital de Trabajo Operativo:

- Si aumentan las Cuentas por Cobrar (Clientes), restamos caja (vendimos pero no cobramos).

- Si aumentan los Inventarios, restamos caja (dinero inmovilizado en stock).

- Si aumentan los Proveedores, sumamos caja (nos estamos financiando con ellos).

Dominar esta conciliación es fundamental para cualquier CFO. Es la prueba de fuego de la contabilidad. En el mismo artículo que te enlacé antes puedes profundizar sobre este tema:

NIC 7 estado de flujos de efectivo ejemplos y casos especiales

La norma permite cierta flexibilidad que, si no se gestiona con una política contable coherente, puede confundir a los inversores. Veamos algunos ejemplos específicos.

Tratamiento de intereses y dividendos

A diferencia de la rigidez de otras normas, la NIC 7 permite elegir, siempre que se mantenga la coherencia año tras año:

| Concepto | Clasificación Preferente (Benchmark) | Clasificación Alternativa Permitida |

| Intereses Pagados | Actividad de Financiación (coste de la deuda) | Actividad de Operación (afectan al beneficio) |

| Intereses Recibidos | Actividad de Inversión (retorno de inversión) | Actividad de Operación |

| Dividendos Pagados | Actividad de Financiación (retribución al capital) | Actividad de Operación (para mostrar capacidad de pago) |

| Dividendos Recibidos | Actividad de Inversión | Actividad de Operación |

Como estratega financiero, mi recomendación es clasificar los intereses pagados como financiación y los recibidos como inversión, para dejar el flujo operativo lo más «puro» posible respecto al negocio principal.

Impuesto a las ganancias

Los flujos de efectivo procedentes de pagos relacionados con el impuesto a las ganancias deben revelarse por separado y clasificarse como flujos de efectivo procedentes de actividades de operación, a menos que puedan ser específicamente asociados con actividades de financiación y de inversión.

Para entender mejor cómo se calcula este impuesto antes de llegar a la caja, es útil tener presente la NIC 12 Impuesto a las Ganancias.

Transacciones no monetarias

¿Qué ocurre si adquieres una maquinaria mediante un arrendamiento financiero o compras una empresa entregando acciones propias?

Según la NIC 7, estas operaciones se excluyen del estado de flujos de efectivo porque no han requerido el uso de efectivo en el momento de la transacción. Sin embargo, deben revelarse en las notas de la memoria para que el usuario entienda la estructura financiera y de inversión.

Interpretación financiera para la toma de decisiones

Como CFOs, no hacemos el reporte solo para cumplir («compliance»); lo hacemos para tomar decisiones («performance»).

Relación entre flujo operativo y beneficio neto

Este es el control de calidad de las utilidades (Quality of Earnings).

- Si una empresa reporta grandes beneficios netos pero su Flujo de Caja Operativo es negativo o muy bajo, hay un problema latente.

- Podría indicar una acumulación excesiva de inventarios (invendibles), una política de cobro deficiente o un reconocimiento de ingresos agresivo.

Free Cash Flow (Flujo de Caja Libre)

Aunque la NIC 7 no define el «Free Cash Flow», es la métrica que todo inversor busca. Con el estado armado, el cálculo es rápido:

FCF = Flujo de Caja Operativo − CAPEX (Pagos por Inversiónn en Activos Fijos) Este es el dinero real que queda disponible para pagar deuda, repartir dividendos o hacer nuevas inversiones estratégicas.

En este otro artículo profundizamos en este concepto:

Dominar la NIC 7 estado de flujos de efectivo es pasar de la teoría contable a la realidad financiera. Para cerrar, aquí tienes los puntos clave que debes llevarte a tu próxima reunión de directorio:

- Liquidez no es lo mismo que Solvencia: El estado de flujos te dice si podrás sobrevivir a corto plazo.

- Ojo con los equivalentes: Solo clasifica como efectivo aquello que tenga vencimiento menor a 3 meses y riesgo insignificante.

- Método Indirecto: Es el estándar. Asegúrate de entender la lógica de los ajustes del capital de trabajo (Clientes, Inventarios, Proveedores).

- Consistencia: Elige una política para intereses y dividendos y mantente fiel a ella.

Ahora te invito a revisar tu último cierre contable: ¿Tu flujo operativo es capaz de financiar tu crecimiento (inversión) o dependes de refinanciar deuda constantemente?

Para seguir profundizando, te animo a que sigas explorando más artículos sobre los conceptos relacionados que hemos mencionado y construye una visión 360º de tus finanzas. Vivan las finanzas carajo!!!

To the moon!!! 🐙