El EBIT (Beneficio antes de Intereses e Impuestos) es una de las métricas más fundamentales en el análisis financiero. Si alguna vez te has preguntado cómo medir el verdadero desempeño operativo de una empresa sin que los costos financieros o los impuestos afecten el resultado, el EBIT es la respuesta. Esta métrica desglosa los ingresos de la empresa para mostrarte, de forma clara y directa, qué tan bien está funcionando su negocio principal. Si trabajas en finanzas, eres inversor, o simplemente buscas mejorar tu entendimiento sobre la rentabilidad empresarial, dominar el EBIT es crucial.

Pero, ¿cómo se calcula y en qué se diferencia del popular EBITDA?

Vuuuuuamos guerrero!!!

¿Qué es el EBIT?

El EBIT (Earnings Before Interest and Taxes), conocido como Beneficio antes de Intereses e Impuestos, es una métrica financiera que refleja los resultados operativos de una empresa antes de descontar los costos financieros (intereses de la deuda) y los impuestos. En otras palabras, mide la capacidad de una empresa para generar ganancias a partir de sus operaciones principales, sin tener en cuenta cómo se financian o los efectos fiscales.

El EBIT se utiliza comúnmente para evaluar el desempeño operativo de una empresa, ya que aísla los factores financieros y fiscales que pueden variar entre diferentes empresas o países. Es especialmente útil para comparar la rentabilidad de empresas que operan en sectores similares, pero que tienen diferentes estructuras de capital o que están sujetas a distintos regímenes fiscales.

Fórmula del EBIT

El EBIT se calcula utilizando la siguiente fórmula básica:

EBIT = Ingresos Netos - Costes de operaciónEsto significa que el EBIT se centra únicamente en las operaciones principales de la empresa, ignorando los ingresos financieros, los intereses sobre la deuda y los impuestos.

Para obtener el EBIT, simplemente tomamos los ingresos operativos de una empresa y restamos todos los costes operativos asociados con la generación de esos ingresos, como los costes de ventas, los salarios, los gastos generales de la empresa y, esto es importante, tanto las amortizaciones de los activos como las depreciaciones.

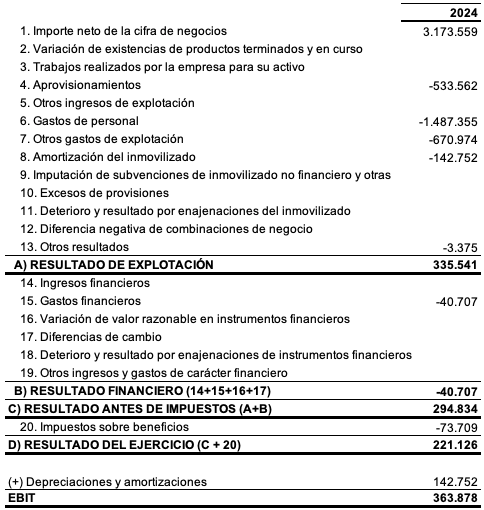

Al igual que puse el ejemplo de cálculo de EBITDA te muestro cómo se calcula el EBIT a partir de una Cuenta de Resultados típica de una PYME en España:

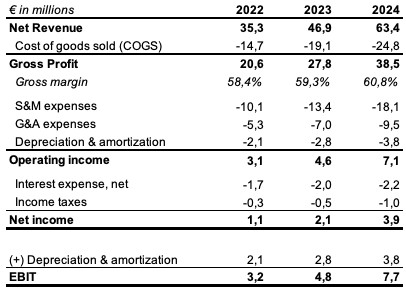

Y te lo muestro también, cómo quedaría en una P&L analítica típica:

¿Por qué es importante el EBIT?

El EBIT es importante porque permite a los analistas e inversores evaluar la rentabilidad operativa de una empresa sin interferencias de elementos financieros o fiscales. Esto es clave para hacer comparaciones justas entre empresas en distintas regiones o con diferentes niveles de endeudamiento. Además, al ser una métrica puramente operativa, el EBIT es útil para medir la eficiencia de la empresa en la gestión de sus activos y operaciones diarias.

Al centrarse en los ingresos y gastos operativos, el EBIT ofrece una visión clara de la capacidad de una empresa para generar ganancias con sus recursos actuales, excluyendo las decisiones sobre financiamiento y carga fiscal.

EBITDA vs EBIT: ¿Cuál es la Diferencia?

Aunque el EBIT y el EBITDA (Earnings Before Interest, Taxes, Depreciation, and Amortization) son métricas similares, la principal diferencia entre ambas está en los elementos que cada una excluye de los ingresos operativos.

EBITDA: Un enfoque más centrado en el flujo de caja operativo

El EBITDA va un paso más allá que el EBIT al excluir no solo los intereses y los impuestos, sino también los gastos de depreciación y amortización. Estos últimos no son desembolsos de efectivo, sino más bien ajustes contables para reflejar la disminución de valor de activos físicos (depreciación) o activos intangibles (amortización) a lo largo del tiempo.

Recuerda la fórmula del EBITDA a partir del EBIT es:

EBITDA = EBIT + Depreciaciones + AmortizacionesAl añadir la depreciación y amortización al EBIT, el EBITDA proporciona una visión más cercana al flujo de caja operativo de una empresa. Es útil para empresas que poseen activos costosos que requieren grandes inversiones iniciales, como fábricas, maquinaria o propiedad intelectual, cuyos costes de depreciación y amortización pueden afectar significativamente los resultados financieros.

¿Cuándo utilizar EBIT y cuándo EBITDA?

El EBIT es ideal para comparar la rentabilidad operativa de empresas con diferentes estructuras de capital (ya que excluye los intereses) y con diferentes entornos fiscales.

El EBITDA es más útil para evaluar la capacidad de generación de efectivo de una empresa, eliminando los efectos de las políticas de contabilidad relacionadas con la depreciación y la amortización. Esto lo convierte en una métrica más precisa para sectores con grandes activos fijos. De ahí que el EBITDA sea una métrica más popular que el EBIT.

Ventajas y desventajas del EBIT

Como ventajas podemos destacar tres principales:

1. Claridad operativa: El EBIT muestra la eficiencia operativa de una empresa sin influencias de los costos de financiamiento o impuestos.

2. Comparación entre empresas: Al no considerar los impuestos o intereses, el EBIT permite comparar empresas de diferentes países o sectores con estructuras fiscales diversas.

3. Métrica sencilla: Es fácil de calcular y no requiere ajustes adicionales.

Las mayores limitaciones o desventajas del uso del EBIT son:

1. No tiene en cuenta el financiamiento: Dado que el EBIT excluye los intereses, no proporciona información sobre la carga de deuda de una empresa ni su capacidad para cubrir sus costos financieros.

2. Ignora la amortización y depreciación: Empresas intensivas en capital, como las que tienen muchos activos fijos, pueden mostrar un EBIT fuerte, pero si los costos de depreciación son elevados, el EBITDA sería más revelador.

Para finalizar, el EBIT es una métrica clave para evaluar la rentabilidad operativa de una empresa sin tener en cuenta factores externos como impuestos y financiamiento. Por otro lado, el EBITDA ofrece una visión más cercana al flujo de caja de una empresa. Ambas métricas son valiosas y se complementan mutuamente, dependiendo de lo que se quiera analizar: rentabilidad operativa o capacidad de generación de efectivo.

To the moon!!! 🐙