Bienvenidoae! Te pusieron una demanda, te cagaste por el importe, siguiendo el principio de prudencia y este brutalisimo artículo sobre las provisiones contables, provisionaste el importe inicial…buscaste unos buenos abogados (los que tengo aquí colgad…🫢) y la resolución ha sido más favorable de lo previsto.

Lo primero: enhorabuena! Lo segundo: ahora tienes un pasivo en tu balance que ya no se corresponde con la realidad. ¿Cómo se ajusta esto correctamente?

Este escenario, más común de lo que parece, da lugar a lo que contablemente se conoce como un exceso de provisión. Es una consecuencia directa y necesaria de la correcta aplicación del principio de prudencia.

En esta entrada me sumergiré en el «cómo»: cómo identificar, contabilizar y analizar el impacto financiero y fiscal de revertir ese exceso usando la cuenta 795.

Vuuuuuamos guerrero!!!

¿Por qué se produce un «exceso de provisiones»? Causas y detección

Del principio de prudencia a la realidad: cuando la estimación supera al gasto

Un exceso de provisión no es un error, sino el resultado de un ajuste contable a una nueva realidad. Surge principalmente por tres motivos:

- Estimaciones conservadoras: Al dotar la provisión inicial, el principio de prudencia nos obliga a ser cautos y registrar la pérdida potencial en su totalidad. Es preferible sobrestimar ligeramente un riesgo que subestimarlo.

- Cambios favorables: Las circunstancias que originaron la provisión pueden cambiar a nuestro favor. Un litigio se resuelve por un importe menor al esperado, los costes de un desmantelamiento bajan o una negociación con un empleado finaliza en mejores términos.

- Desaparición del riesgo: La obligación futura simplemente deja de existir. Por ejemplo, el plazo de garantía de un producto expira sin que se hayan producido reclamaciones que la activen.

En todos estos casos, nos encontramos con un pasivo en el balance que ya no representa una obligación real, por lo que es obligatoria su reversión de provisiones para mantener la imagen fiel de la empresa.

Señales clave para identificar un exceso en tu cierre contable

Como director financiero, debes tener en el radar ciertos eventos que actúan como disparadores para revisar tus provisiones y detectar posibles excesos. Presta especial atención durante el cierre contable a:

- Finalización de litigios o reclamaciones: Cuando se dicta una sentencia firme o se llega a un acuerdo extrajudicial.

- Vencimiento de garantías: Al expirar el periodo de garantía de productos o servicios vendidos sin que se hayan materializado costes significativos.

- Cambios en planes de reestructuración: Si un plan de despidos o cierre de localizaciones se modifica y finalmente no se ejecutan todas las acciones provisionadas.

- Nuevas mediciones fiables: Cuando obtienes información nueva y más precisa sobre el coste de rehabilitar un activo o desmantelar unas instalaciones.

La cuenta 795 «Exceso de Provisiones»

Definición y función según el Plan General de Contabilidad (PGC)

El Plan General de Contabilidad español define la cuenta 795. Exceso de Provisiones de forma clara:

«reversión de provisiones en el ejercicio que excedan del valor actual de las obligaciones asumidas»

Pertenece al subgrupo 79, «Excesos y aplicaciones de provisiones y de pérdidas por deterioro», y su función es registrar, como un ingreso, la corrección de una provisión que se ha revelado como excesiva. El 795 pgc es, por tanto, el instrumento contable para anular total o parcialmente el gasto que se registró en un ejercicio anterior.

¿Por qué un ajuste de pasivo se registra como un ingreso?

Aquí reside la lógica contable. Cuando dotaste la provisión originalmente, registraste un gasto en la cuenta de resultados (grupo 6) contra un pasivo en el balance (grupo 1 o 5). Ese gasto disminuyó el beneficio de aquel ejercicio.

Al revertir la provisión, estás cancelando o disminuyendo ese pasivo. Para mantener la partida doble, la contrapartida debe ser una cuenta que aumente el beneficio del ejercicio actual. La cuenta 795 cumple esa función, actuando como un ingreso excepcional. Este ajuste impacta directamente en la cuenta de pérdidas y ganancias, reflejando que el gasto estimado inicialmente fue superior al que finalmente se ha materializado.

Cómo contabilizar la reversión de una provisión: casos prácticos y asientos

Vamos a la chicha, veamos con ejemplos claros cómo se realizan los asientos contables.

Caso 1: reversión parcial por un gasto inferior al provisionado

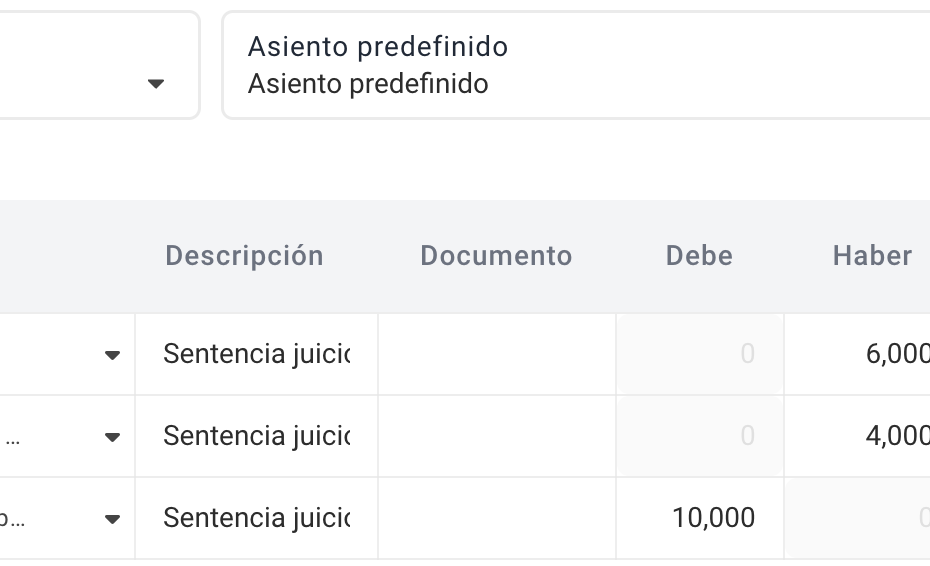

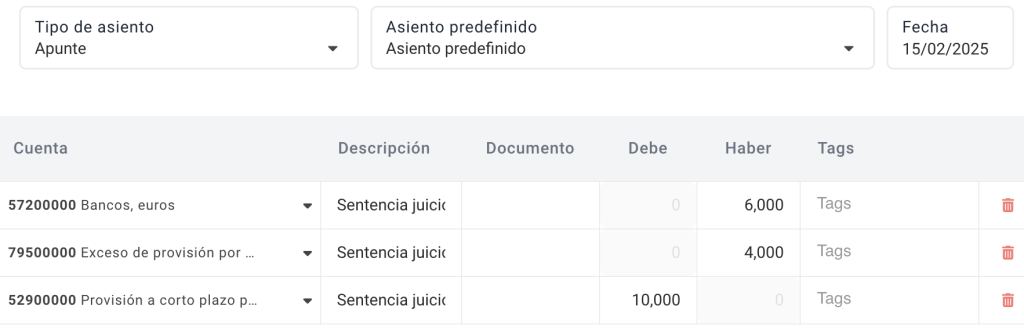

Imagina que tu empresa provisionó 10.000€ para un litigio por una reclamación de un cliente. Tras meses de negociación, llegáis a un acuerdo y la sentencia final os obliga a pagar 6.000€.

Hemos provisionado 4.000€ en exceso. La contabilización requiere dos pasos:

- Registrar el pago de la obligación real:

| Cuenta | Debe | Haber |

| (5291) Provisión a c/p para otras responsabilidades | 6.000€ | |

| (572) Bancos, c/c | 6.000 € |

2. Revertir el exceso con la cuenta 795:

| Cuenta | Debe | Haber |

| (5291) Provisión a c/p para otras responsabilidades | 4.000€ | |

| (795) Exceso de provisiones | 4.000€ |

Este asiento contable de exceso de provisión genera un ingreso de 4.000€ en la cuenta de pérdidas y ganancias del ejercicio actual.

NOTA: no te compliques y hazlo todo de una:

Caso 2: reversión total por desaparición del riesgo

Ahora, supongamos que tu empresa dotó una provisión de 20.000€ para cubrir posibles reparaciones en garantía de una maquinaria especial vendida. El periodo de garantía de dos años finaliza y, afortunadamente, no ha surgido ninguna reclamación por parte del cliente.

El riesgo ha desaparecido por completo, por lo que debemos revertir la totalidad de la provisión. El asiento es más simple:

| Cuenta | Debe | Haber |

| (142) Provisión para otras responsabilidades | 20.000€ | |

| (795) Exceso de provisiones | 20.000€ |

Ejemplo aplicado: reversión de una provisión por despido

Imaginemos que se aprueba un plan de reestructuración que implica el despido de cinco empleados, para lo cual se dota una provisión por indemnizaciones. Sin embargo, debido a una reorganización interna, finalmente solo se ejecuta el despido de cuatro de ellos. La provisión correspondiente al quinto empleado es ahora un exceso y debe ser revertida.

Impacto estratégico: análisis financiero y fiscal de la cuenta 795

El efecto real en la cuenta de Pérdidas y Ganancias

El ingreso registrado en la cuenta 795 tiene un impacto directo y positivo en el resultado del ejercicio: aumenta el BAII (Beneficio Antes de Intereses e Impuestos) y, consecuentemente, el beneficio neto.

Sin embargo, es crucial entender que este ingreso no genera flujo de caja. Es un ajuste puramente contable. No representa una entrada de dinero, sino la cancelación de una salida de dinero futura que finalmente no ocurrirá (o será menor). Al analizar el EBITDA, los analistas más rigurosos suelen excluir este tipo de ingresos extraordinarios para evaluar el rendimiento operativo recurrente del negocio y es por ello que se suele utilizar el EBITDA ajustado.

La pregunta clave: ¿el ingreso por exceso de provisiones paga impuestos?

Esta es una de las dudas más importantes y su respuesta tiene un impacto fiscal directo. La regla general es la siguiente: la fiscalidad de la reversión sigue a la fiscalidad de la dotación.

- Si la dotación de la provisión original fue un gasto fiscalmente deducible en su momento, la reversión (el ingreso en la cuenta 795) será un ingreso fiscal y se integrará en la base imponible del Impuesto sobre Sociedades.

- Si la dotación de la provisión NO fue un gasto fiscalmente deducible (algo muy común, ya que la ley fiscal es más estricta que la contable para aceptar provisiones), la reversión (el ingreso contable) NO se considerará un ingreso fiscal. Esto obliga a realizar un ajuste extracontable negativo en la liquidación del impuesto, reduciendo la base imponible.

Dominar este punto es clave y, a veces complicado, para una correcta planificación fiscal y evita pagar impuestos por un ingreso que, fiscalmente, no es tal.

Preguntas frecuentes (FAQ) sobre el exceso de provisiones

¿Qué diferencia hay entre la cuenta 795 y la anulación de una factura provisionada (cuenta 4009)?

La diferencia radica en la incertidumbre. La cuenta 795 se usa para una provisión, que cubre una obligación probable pero incierta en su importe o fecha. La cuenta 4009 «Proveedores, facturas pendientes de recibir» se usa para una factura pendiente, donde la obligación y el importe son ciertos, solo falta el documento formal. La 4009 no implica incertidumbre, solo un desfase documental.

¿Se puede revertir una provisión por deterioro de valor con la cuenta 795?

No. Los deterioros de valor (de existencias, de créditos comerciales, de inmovilizado) siguen una lógica similar pero usan sus propias cuentas de reversión, como la 796 «Reversión del deterioro de participaciones y valores representativos de deuda» o las del subgrupo 794 para créditos comerciales. La cuenta 795 está reservada para las provisiones del subgrupo 14 y la cuenta 529.

Cometí un error y no revertí un exceso el año pasado, ¿cómo lo corrijo?

Si el error es significativo y afecta a un ejercicio cuyas cuentas anuales ya están aprobadas, no puedes simplemente hacer el asiento en el año actual. Deberás tratarlo como un error contable de ejercicios anteriores, lo que implica un ajuste directo contra el patrimonio neto, utilizando generalmente la cuenta 113 «Reservas voluntarias».

La gestión y reversión de un exceso de provisión es mucho más que un simple apunte. Es una obligación contable para garantizar que los estados financieros presenten la imagen fiel del patrimonio de la empresa.

La cuenta 795 es la herramienta precisa para este ajuste, generando un impacto positivo en el resultado contable que, como hemos visto, debe ser analizado con lupa. Comprender su naturaleza no recurrente y, sobre todo, sus profundas implicaciones fiscales, es lo que diferencia una gestión financiera meramente administrativa de una estratégica. Implementa una revisión sistemática de tus provisiones en tus tareas de cierre de ejercicio para asegurar que tus estados financieros reflejan la realidad económica de la empresa y no esconden resultados futuros.

Para seguir profundizando, te animo a que sigas explorando más artículos sobre los conceptos relacionados que hemos mencionado y construye una visión 360º de tus finanzas. Vivan las finanzas carajo!!!

To the moon!!! 🐙