Bienvenidoae! En el riguroso mundo de la contabilidad, existen conceptos que parecen una paradoja. El activo contingente es uno de ellos: un «activo», una potencial fuente de beneficios económicos futuros, que sin embargo no figura en el balance de una empresa. ¿Cómo es posible? Lejos de ser un mero tecnicismo, entender y gestionar correctamente los activos contingentes es una pieza clave en la transparencia financiera, la valoración de empresas y las operaciones corporativas estratégicas. Esta guía definitiva te explicará todo lo que necesitas saber, desde la norma NIC 37 hasta su impacto en las decisiones del CFO.

Vuuuuuamos guerrero!!!

¿Qué es un activo contingente?

Facilito 🤓:

Un activo contingente es un activo de naturaleza posible, surgido a raíz de sucesos pasados, cuya existencia será confirmada únicamente por la ocurrencia, o no ocurrencia, de uno o más eventos futuros que son inciertos y que no están enteramente bajo el control de la empresa.

Desglosando un poquito:

- Activo posible: No es seguro. Existe una probabilidad de que se materialice y genere un beneficio económico, pero no hay certeza.

- Surgido de sucesos pasados: El hecho que origina el posible activo ya ha ocurrido. Por ejemplo, la firma de un contrato o la interposición de una demanda.

- Confirmación por eventos futuros inciertos: Su existencia real depende de un desenlace futuro, como el fallo de un tribunal o la resolución de una disputa contractual.

- Fuera del control de la entidad: La empresa no puede forzar el resultado a su favor.

La normativa que rige este y otros conceptos relacionados forma parte de la contabilidad internacional, un marco indispensable para la correcta presentación de la información financiera. Puedes leer más sobre NIIF, NIC, IFRS, IAS y NIAS…a vueltas con la contabilidad internacional.

La regla de oro: ¿por qué un activo contingente NO se registra en el balance?

La razón fundamental por la que no se debe reconocer un activo contingente en los estados financieros es el principio de prudencia contable. Este principio dicta que los ingresos y beneficios no deben anticiparse, sino que deben reconocerse únicamente cuando estén realizados o su realización sea prácticamente cierta.

La contabilidad aplica una asimetría deliberada en el tratamiento de las incertidumbres:

- Para los posibles gastos (pasivos): Si una salida de recursos es probable y puede estimarse de forma fiable, se debe registrar una provisión. Se anticipa la posible pérdida.

- Para los posibles ingresos (activos): Un ingreso solo se reconoce cuando su obtención es prácticamente cierta. No basta con que sea «probable».

Registrar un activo cuya realización es meramente posible podría llevar a sobrevalorar los activos de la compañía y a reconocer ingresos que quizás nunca se materialicen, distorsionando así la imagen fiel que debe ofrecer el Balance de Situación.

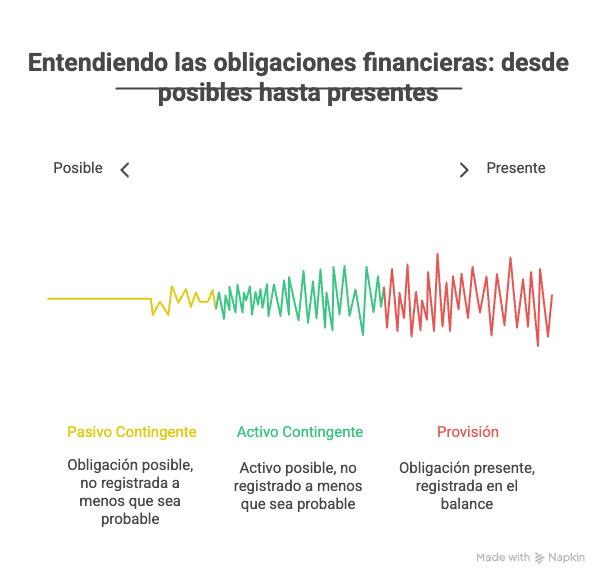

Diferencias clave: activo contingente vs. provisión vs. pasivo contingente

Es crucial no confundir estos tres conceptos, ya que su tratamiento contable y sus implicaciones son completamente distintos.

| Concepto | Naturaleza | Probabilidad | Tratamiento Contable |

| Activo Contingente | Activo posible | Entrada de beneficios «posible» o «probable» | No se registra. Solo se informa en memoria si la entrada de beneficios es probable. |

| Pasivo Contingente | Obligación posible | Salida de recursos «posible» | No se registra. Se informa en la memoria, a menos que la posibilidad sea remota. |

| Provisión contable | Obligación presente | Salida de recursos probable y cuantificable | Sí se registra en el pasivo del balance. |

Para simplificarlo:

Tratamiento contable según la NIC 37: ¿cuándo y cómo se informa?

Aunque no se registren en el balance, la norma NIC 37 sobre activos contingentes establece requerimientos de información muy específicos para garantizar la transparencia.

- Cuándo informar: Un activo contingente debe ser revelado en las notas a los estados financieros (la memoria) solo cuando la entrada de beneficios económicos se considere probable. Si la entrada es solo «posible», no se informa nada.

- Qué informar: Cuando proceda, la empresa debe revelar:

- Una breve descripción de la naturaleza del activo contingente al cierre del periodo.

- Cuando sea posible, una estimación de sus efectos financieros.

- Revisión continua: Es fundamental entender que los activos contingentes no son estáticos. Deben revisarse de forma periódica en cada fecha de cierre contable. Si en una revisión posterior la entrada de beneficios se convierte en prácticamente cierta, el activo deja de ser contingente y debe ser reconocido como un activo y el ingreso correspondiente en el estado de resultados de ese periodo.

Para un entendimiento más profundo de la norma, puedes consultar esta guía completa de la NIC 37: provisiones bajo NIIF.

Ejemplos prácticos de activos contingentes

Veamos algunos escenarios comunes donde una empresa podría encontrar un activo contingente:

- Ejemplo 1: Reclamación legal favorable.

- Escenario: Tu empresa ha demandado a un proveedor por incumplimiento de contrato, reclamando una indemnización de 200.000€. Los asesores legales externos consideran que es probable ganar el litigio, pero el juicio aún no ha concluido.

- Tratamiento: No se registra ningún activo en el balance. Sin embargo, dado que el resultado favorable es probable, se debe revelar en la memoria una descripción del litigio y, si es posible, la estimación del efecto financiero.

- Ejemplo 2: Herencia o legado pendiente.

- Escenario: Una fundación es nombrada beneficiaria principal en el testamento de un filántropo. Sin embargo, un familiar lejano ha impugnado el testamento, y el proceso legal para validarlo está en curso.

- Tratamiento: Mientras la impugnación no se resuelva, la herencia es un activo contingente. Si los abogados consideran probable que la impugnación sea desestimada, la fundación informará de su naturaleza en la memoria.

- Ejemplo 3: Reembolsos de seguros o subvenciones.

- Escenario: Una empresa sufre un incendio en su almacén y presenta una reclamación a la aseguradora. La aseguradora está disputando la cobertura de ciertos elementos, pero se espera que la mayor parte de la reclamación sea resuelta a favor de la empresa.

- Tratamiento: El importe que probablemente se recibirá de la aseguradora es un activo contingente y debe ser revelado en la memoria. Solo cuando la aseguradora confirme por escrito el pago, se convertirá en un activo real (una cuenta por cobrar).

La visión del CFO: implicaciones estratégicas de los activos contingentes

Aquí es donde el concepto trasciende la contabilidad y se convierte en una herramienta estratégica.

- En procesos de M&A y Due Diligence: Un activo contingente puede tener un valor real y significativo. Durante un proceso de due diligence, el equipo comprador analizará minuciosamente estas partidas. Aunque no estén en el balance, una alta probabilidad de un ingreso futuro (por ejemplo, ganar una patente clave en un litigio) puede aumentar considerablemente el precio de adquisición. La valoración de activos contingentes se suele gestionar a través de cláusulas de ganancias futuras (earn-outs) en el contrato de compraventa.

- Reporting al consejo y a inversores: La comunicación es clave. Un CFO debe ser capaz de presentar la existencia e impacto potencial de estos activos al consejo de administración y a los inversores de forma equilibrada. El objetivo es proporcionar una imagen completa sin generar falsas expectativas que puedan afectar a la cotización o a la confianza del inversor.

- Planificación financiera y presupuestos (FP&A): Aunque no se registren contablemente, los activos contingentes relevantes deben incluirse en los modelos financieros y previsiones internas. El equipo de FP&A puede modelarlos en diferentes escenarios (pesimista, base, optimista) para entender el impacto potencial en el flujo de caja y la liquidez futura de la compañía. Este análisis es fundamental para la planificación estratégica a largo plazo y se discute a menudo al analizar la importancia del EBITDA en la valoración de empresas.

Otras preguntas frecuentes (FAQ) sobre activos contingentes

No. El criterio para el registro no es el valor monetario, sino el grado de certeza sobre la entrada del beneficio económico. Solo cuando sea «prácticamente cierto» se podrá registrar, independientemente de si es un euro o un millón.

Aunque las normas no dan porcentajes exactos, en la práctica se entiende que «probable» significa «más posible que no» (generalmente >50% de probabilidad). «Prácticamente cierto», en cambio, implica un grado de seguridad casi total (cercano al 100%), donde cualquier incertidumbre restante es insignificante.

Directamente, no afecta a ningún ratio, ya que no se registra ni en el activo ni en el pasivo o patrimonio del balance. Indirectamente, su revelación en la memoria puede influir en la percepción de los analistas y acreedores sobre la salud financiera futura de la empresa, pudiendo mejorar su evaluación del riesgo y solvencia a largo plazo.

Como hemos visto, la correcta gestión de los activos contingentes va mucho más allá de cumplir con la NIC 37. Es un ejercicio de transparencia, rigor y estrategia que distingue a las organizaciones financieramente sofisticadas. Ignorarlos o comunicarlos de forma inadecuada puede ocultar valor en una transacción de M&A o crear expectativas infundadas entre los stakeholders. Un CFO experto sabe que lo que no está en el balance a veces cuenta una historia tan importante como lo que sí está.

Para seguir profundizando, te animo a que sigas explorando más artículos sobre los conceptos relacionados que hemos mencionado y construye una visión 360º de tus finanzas. Vivan las finanzas carajo!!!

To the moon!!! 🐙