Bienvenidoae! La NIIF 9 no es simplemente un cambio en la normativa contable; es un cambio fundamental en cómo las empresas miden el riesgo de crédito y, por ende, cómo reportan la volatilidad en su P&L (Estado de Resultados).

Si eres Director Financiero (CFO) o responsable de contabilidad, sabes que bajo la antigua norma podíamos esperar a que un cliente dejara de pagar para reconocer la pérdida. Eso se acabó. La NIIF 9 nos exige anticipación. Entender la mecánica de esta norma es vital no solo para el cumplimiento, sino para evitar sorpresas desagradables en el cierre fiscal y asegurar que la distribución de dividendos se base en beneficios reales y no en riesgos latentes ignorados.

En este artículo técnico profundizaremos en la operatividad: cómo clasificar activos, cómo calcular el deterioro en cuentas comerciales y cómo realizar los asientos contables. Recuerda que si necesitas repasar los fundamentos conceptuales previos, consulta primero esta guía introductoria sobre las NIIF y su marco conceptual.

Vuuuuuamos guerrero!!!

De IAS 39 a NIIF 9: cambios clave

Para entender dónde estamos, debemos mirar brevemente de dónde venimos. La transición de IAS 39 a IFRS 9 (NIC 39 a NIIF 9 en español) fue una respuesta directa a la crisis financiera de 2008.

El gran fallo de la IAS 39 era su modelo de «Pérdida Incurrida»: solo podíamos provisionar cuando el evento de impago ya había ocurrido (el «trigger event»). Para cuando la contabilidad reflejaba el problema, el balance ya estaba tóxico. Era «muy poco y muy tarde».

Aquí tienes un resumen de lo que dice la NIIF 9 de los cambios estructurales que impactan tu gestión:

- De reacción a predicción: Pasamos al modelo de Pérdida Esperada (Expected Credit Loss – ECL). Debes estimar qué podrías perder en el futuro desde el momento en que firmas el contrato o emites la factura.

- Clasificación lógica: La IAS 39 tenía cuatro categorías de activos complejas y basadas en reglas. La NIIF 9 las simplifica a tres, basadas en principios: el Modelo de Negocio y las características del flujo de efectivo.

- Coberturas alineadas: La contabilidad de coberturas ahora refleja mejor la gestión de riesgos real de la tesorería, reduciendo la asimetría contable.

Clasificación y medición de activos financieros

Este es el corazón de la norma. Si clasificas mal el activo al inicio, toda la medición posterior (y el impacto en resultados) será incorrecta. Como CFO, debes preguntarte dos cosas para cada instrumento financiero:

- ¿Cuál es mi Modelo de Negocio? (¿Para qué quiero este activo?)

- ¿Pasa el Test SPPI? (Solely Payments of Principal and Interest).

El modelo de negocio y el test SPPI

El test SPPI es un filtro binario. Debes analizar si los flujos de efectivo del activo son únicamente pagos de principal e intereses:

- Un préstamo bancario estándar o una factura comercial suelen pasar el test (es deuda básica).

- Una inversión en un bono convertible o acciones NO pasa el test (su valor depende de variables de equidad, no solo deuda).

Resumen de las 3 categorías de medición

Dependiendo de las respuestas anteriores, tu activo caerá en una de estas tres cajas (quizá sea un poco avanzado pero es difícil de sintetizar…):

| Categoría | Criterio (Modelo de Negocio + SPPI) | Impacto Contable |

| Coste Amortizado | Mantener para cobrar flujos contractuales + Pasa SPPI | Balance a coste histórico (- deterioro). Cambios de valor no afectan P&L salvo deterioro. |

| FVOCI (Valor Razonable con cambios en ORI) | Mantener para cobrar Y vender + Pasa SPPI. | Balance a valor de mercado. Fluctuaciones van a Patrimonio (ORI), no a P&L. |

| FVTPL (Valor Razonable con cambios en Resultados) | Todo lo demás (Trading, Acciones, Derivados) o fallo de SPPI. | Balance a valor de mercado. Toda volatilidad golpea directamente tu P&L. |

Nota: La mayoría de tus cuentas por cobrar comerciales caerán en «Coste Amortizado». Sin embargo, si utilizas factoring habitualmente, podrías estar en un modelo de «Mantener para vender», lo que cambiaría la clasificación.

Deterioro de valor: modelo de pérdida esperada (ECL)

Aquí es donde la carga administrativa aumenta. La norma general establece un enfoque de tres etapas («The General Approach») para reconocer el deterioro.

Enfoque general (Las 3 etapas)

Este enfoque se usa típicamente para préstamos corporativos o inversiones en deuda a largo plazo:

- Etapa 1 (Riesgo Bajo): Al inicio, reconoces la pérdida esperada para los próximos 12 meses.

- Etapa 2 (Aumento Significativo de Riesgo): Si la calidad crediticia del deudor cae (ej. baja de rating, atrasos > 30 días), debes reconocer la pérdida esperada durante toda la vida del activo (Lifetime ECL).

- Etapa 3 (Deterioro Crediticio): El activo ya tiene evidencia objetiva de deterioro (impago real). Se provisiona la pérdida de por vida y los intereses se calculan sobre el neto.

NIIF 9 Cuentas por cobrar

Para la mayoría de las empresas del sector real (retail, servicios, industria), aplicar las tres etapas anteriores a miles de facturas es inviable. Por suerte, la norma permite (y a veces exige) el Enfoque Simplificado.

Bajo la NIIF 9 las cuentas por cobrar comerciales sin componente de financiación significativo (facturas normales a 30, 60, 90 días), no necesitas calcular la Etapa 1 ni vigilar el aumento de riesgo.

Vas directamente a reconocer la Pérdida Esperada durante toda la vida (Lifetime ECL) desde el primer día.

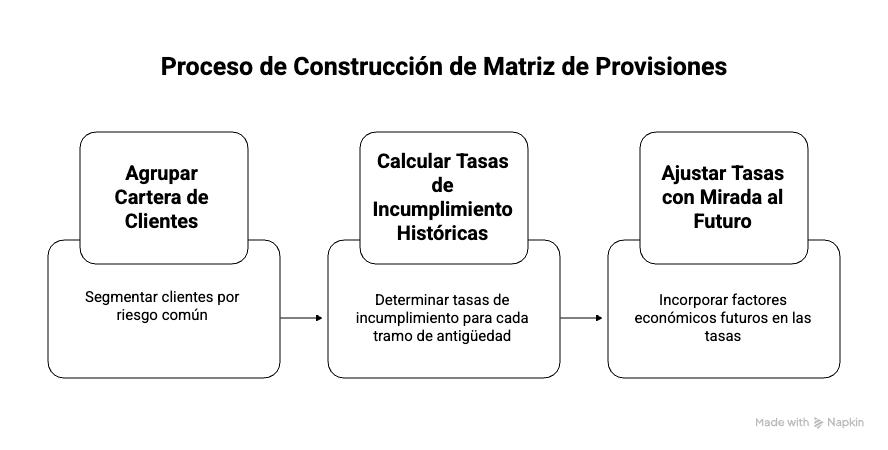

Cómo construir una Matriz de Provisiones (Provision Matrix)

Esta es la herramienta estándar para cumplir con la norma en empresas comerciales.

- Agrupación: Segmenta tu cartera de clientes por riesgo común (ej. Geografía, Tipo de cliente, Antigüedad de la deuda).

- Datos Históricos: Calcula tu tasa de incumplimiento histórica para cada tramo de antigüedad (Current, 1-30 días, 30-60 días, etc.).

- Ajuste «Forward-Looking» (Mirada al futuro): Este es el paso que muchos auditores observan. No basta con el pasado. Si se prevé una recesión o un aumento en el desempleo que afecte a tus clientes, debes ajustar las tasas históricas hacia arriba.

NIIF 9 ejemplos prácticos y asientos contables

Veamos cómo se traduce esto en la contabilidad diaria con ejemplos de la NIIF 9.

Ejemplo 1: Inversión en Bonos (Coste Amortizado)

Supongamos que tu empresa compra un bono por 1.000€ con intención de mantenerlo hasta el vencimiento. Pasa el test SPPI.

Asiento inicial:

- Debe: Activos Financieros a Coste Amortizado (1.000€)

- Haber: Bancos (1.000€)

Si al cierre del año, el riesgo no ha subido, calculamos* una pérdida esperada a 12 meses de 10€

- Debe: Gasto por deterioro de valor (P&L) (10€)

- Haber: Deterioro de valor acumulado (Cuenta correctora de activo) (10€)

¿De dónde salen esos 10€?

Aunque el bono sea «sano» y el emisor esté pagando, la NIIF 9 nos ubica en la Etapa 1 (Riesgo bajo). La norma exige prudencia matemática: debemos calcular la probabilidad estadística de que ocurra un impago en los próximos 12 meses.

Para este ejemplo, hemos asumido los siguientes parámetros de riesgo:

- Probabilidad de Incumplimiento (PD): Estimamos un 1% de probabilidad de que el emisor quiebre este año.

- Severidad de la Pérdida (LGD): Asumimos que, en caso de quiebra, perderíamos el 100% de la inversión.

El cálculo es:

1.000€ (Inversión) × 1% (Probabilidad) x 100% (Severidad) = 10€Este asiento crea un «colchón» de provisión desde el día uno. Si el bono vence y se cobra todo, esos 10€ se revierten (ingreso) al final de la vida del activo.

Ejemplo 2: Deterioro de Cartera (Cuentas por Cobrar)

Imagina una cartera de clientes de 100.000€. Tras realizar tu matriz de provisiones (ajustada por factores macroeconómicos), determinas que tu pérdida esperada total es del 5%.

Bajo IAS 39, si no había facturas vencidas, la provisión era 0. Bajo NIIF 9, la provisión es inmediata.

Cálculo:

- Cartera Total: 100.000€

- ECL (Tasa ponderada de matriz): 5%

- Provisión requerida: 5.000€

Asiento contable:

- Debe: Pérdidas por deterioro de cuentas comerciales (Gasto) (5.000€)

- Haber: Deterioro acumulado de cuentas por cobrar (Cuenta correctora de activo) (5.000€)

Este asiento reduce tu beneficio neto inmediatamente, respetando el principio de prudencia.

Pasivos financieros y contabilidad de coberturas

Aunque el foco de este artículo son los activos, vale la pena mencionar dos puntos para tu tranquilidad:

- Pasivos Financieros: La clasificación apenas cambió respecto a la norma anterior. La principal novedad es que si eliges medir un pasivo propio a Valor Razonable, los cambios debidos a tu propio riesgo de crédito van a Patrimonio (ORI), no a Resultados. Esto evita la paradoja de registrar ganancias cuando tu empresa está peor (y su deuda baja de valor).

- Coberturas: La NIIF 9 flexibilizó las reglas. Ya no se exige el estricto rango del 80-125% de eficacia retrospectiva. Si tienes una relación económica clara y documentada entre la cobertura y el riesgo (ej. futuros de divisas para compras en dólares), es mucho más fácil aplicar la contabilidad de coberturas.

La implementación de la NIIF 9 no es, como se dice, un ejercicio de «set and forget«. Requiere juicio profesional constante.

Como resumen práctico, asegúrate de tener controlados estos puntos antes de tu próxima auditoría:

- Revisa tus contratos: ¿Pasan realmente el test SPPI o tienes cláusulas exóticas que te obliguen a valorar a mercado?

- Limpia tu data: la matriz de provisiones es tan buena como los datos históricos que la alimentan.

- Documenta el «Juicio Experto»: cuando ajustes las tasas por previsiones macroeconómicas (Forward-Looking), deja por escrito el racional. Es lo primero que preguntará el auditor.

- Analiza el impacto fiscal: Recuerda que el gasto por deterioro contable (estimado) a veces difiere del gasto deducible fiscalmente según la legislación de cada país.

Dominar la NIIF 9 te permite tener una imagen fiel del riesgo en tu balance y proteger la salud financiera de la empresa a largo plazo.

Para seguir profundizando, te animo a que sigas explorando más artículos sobre los conceptos relacionados que hemos mencionado y construye una visión 360º de tus finanzas. Vivan las finanzas carajo!!!

To the moon!!! 🐙