Los anticipos a proveedores son una práctica común en el mundo empresarial, una herramienta que, bien gestionada, puede ser beneficiosa tanto para el comprador como para el vendedor. Sin embargo, su manejo implica una serie de consideraciones contables, fiscales y, sobre todo, estratégicas que no deben pasarse por alto. Entenderlos a fondo es crucial para una gestión financiera robusta y para optimizar el ciclo de compras de cualquier empresa que se tercie.

En este artículo vamos a cubrir desde los conceptos básicos, esenciales para quienes se inician en la contabilidad o la gestión empresarial, hasta las implicaciones estratégicas y de gestión de riesgos que un CFO debe dominar. Analizaremos su contabilización según el PGC español, el tratamiento del IVA, su impacto en los estados financieros y, lo más importante, cómo utilizarlos de manera inteligente para fortalecer la posición financiera de la empresa.

Vuuuuuamos guerrero!!!

¿Qué son los anticipos a proveedores?

Definición clara y sencilla

Un anticipo a proveedores es un pago que una empresa realiza a su proveedor por adelantado, antes de recibir los bienes o servicios que ha adquirido. Es, en esencia, un pago a cuenta de una futura compra o prestación de servicio. Este desembolso se considera un activo para la empresa que lo realiza, ya que representa un derecho a recibir algo en el futuro o, en su defecto, a la devolución del importe.

Es fundamental distinguirlo de otros tipos de pagos. No es un depósito en garantía (que se devuelve si se cumplen ciertas condiciones) ni un pago fraccionado que se realiza después de la entrega parcial de un bien o servicio. El anticipo es, por naturaleza, previo a la recepción.

Además, es clave entender la figura del «proveedor». Un proveedor es quien suministra bienes o servicios necesarios para la actividad principal de la empresa. Para profundizar en esta distinción, te recomiendo leer sobre las diferencias entre Proveedor y Acreedor.

¿Por qué y cuándo se realizan anticipos a proveedores?

Las razones para realizar anticipos a proveedores son variadas y dependen mucho del sector, la relación con el proveedor y la naturaleza del bien o servicio:

- Asegurar el suministro: En mercados con alta demanda o para materias primas escasas, un anticipo puede garantizar la disponibilidad.

- Pedidos personalizados o de fabricación: Cuando se encargan productos a medida o que requieren un proceso de fabricación específico, el proveedor puede solicitar un anticipo para cubrir los costes iniciales.

- Mejorar condiciones comerciales: Algunos proveedores ofrecen descuentos por pronto pago o condiciones más favorables si se realiza un anticipo.

- Política del proveedor: En ciertos sectores o para determinados proveedores, es una condición estándar para iniciar la relación comercial o el pedido.

- Fortalecer la relación: Puede ser un gesto de confianza hacia un proveedor estratégico.

Estos pagos son especialmente frecuentes en sectores como la construcción (para acopio de materiales), la industria manufacturera (para componentes específicos), o en la contratación de servicios que requieren una preparación intensiva. Una buena gestión de estos anticipos es vital para el aprovisionamiento y la eficiencia de la cadena de suministro.

La contabilización de los anticipos a proveedores: paso a paso (PGC español)

La correcta contabilización de los anticipos a proveedores es esencial para reflejar la imagen fiel de la empresa. En España, el Plan General Contable (PGC) establece las directrices.

La cuenta clave: (407) Anticipos a proveedores

La cuenta protagonista en esta operativa es la (407) «Anticipos a proveedores». Según el PGC, esta cuenta recoge las «entregas a proveedores, normalmente en efectivo, en concepto de ‘a cuenta’ de suministros o trabajos futuros«.

- Naturaleza: Es una cuenta de activo corriente, ya que representa un derecho de cobro (en forma de bienes/servicios o devolución del dinero) a corto plazo. Figura en el epígrafe B.II. Clientes por ventas y prestaciones de servicios del activo corriente del balance, aunque su naturaleza es más deudora por una compra futura. Algunos la clasifican en Existencias si es para la compra de estas, o en Deudores varios. El PGC la incluye en el grupo 4 «Acreedores y Deudores por operaciones comerciales».

Registro contable del pago del anticipo

Cuando la empresa realiza el pago del anticipo, el asiento contable es el siguiente:

| Cuenta | Debe | Haber |

| (407) Anticipos a proveedores | x | |

| (472) H.P. IVA Soportado (si aplica) | x | |

| a (57X) Tesorería (Bancos c/c, Caja, etc.) | x |

Fundamental: para que el IVA se devengue con el pago anticipado, el proveedor debe emitir una factura por el anticipo y repercutir el IVA. La empresa que paga el anticipo puede deducirse este IVA soportado.

Consideración sobre el IVA que ampliaremos posteriormente: Aunque la norma general es que el anticipo lleve IVA, puede haber casos (por ejemplo, operaciones exentas o no sujetas) donde no se aplique, o acuerdos donde el IVA total se liquide en la factura final (menos común y requiere un análisis fiscal cuidadoso). No obstante, la Ley del IVA (Artículo 75.Dos) es clara: el devengo se produce con el pago anticipado, lo que obliga a repercutir el impuesto.

Recepción de la mercancía/servicio y la factura final

Una vez que el proveedor entrega la mercancía o presta el servicio, emite la factura final por el total de la operación. El asiento contable de la compra es:

| Cuenta | Debe | Haber |

| (600) Compras de mercaderías / (60X) Otras compras | x | |

| ó (2XX) Inmovilizado material/intangible (si aplica) | ||

| (472) H.P. IVA Soportado (por el total de la operación) | x | |

| a (400) Proveedores | x |

Regularización del anticipo: cancelando la cuenta (407)

Con la factura final recibida y contabilizada, es el momento de «cancelar» o «aplicar» el anticipo que se pagó. Esto se hace disminuyendo la deuda con el proveedor por el importe del anticipo ya satisfecho.

| Cuenta | Debe | Haber |

| (400) Proveedores | x | |

| a (407) Anticipos a proveedores | x |

Tras este asiento, la cuenta (407) queda saldada (a cero) respecto a esta operación, y el saldo en la cuenta (400) Proveedores reflejará el importe neto pendiente de pago al proveedor.

Ejemplo práctico completo de contabilización

Veamos dos escenarios con ejemplos reales para ilustrarlo mejor. Supongamos una compra de mercancías por valor de 10.000€ + 21% IVA. Se acuerda un anticipo del 30%.

Escenario 1: Anticipo con IVA incluido en el mismo (práctica más habitual y correcta)

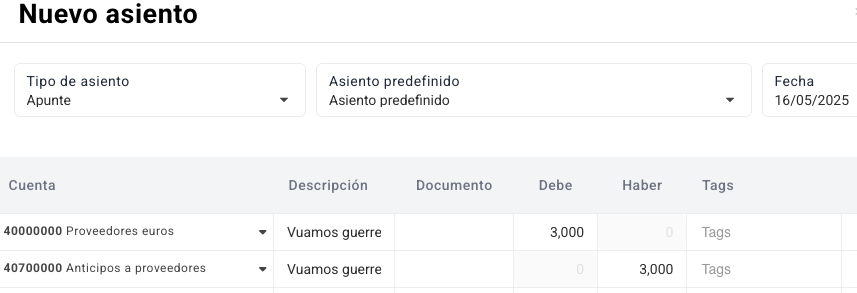

- Pago del anticipo (30% de 10.000€ = 3.000€ base + 21% IVA sobre 3.000€ = 630€): el proveedor emite factura por el anticipo de 3.000€ + 630€ de IVA:

2. Recepción de la mercancía y factura final (10.000€ + 2.100€ IVA Total): el proveedor emite factura final por 10.000€ + 2.100€ IVA, detallando el anticipo.

2.1 Contabilización de la compra total:

Por un lado contabilizamos el gasto total (10.000€) contra la cuenta 6xx de gasto correspondiente.

Donde hay que tener OJO es con el IVA, si en el primer asiento lo incluiste, recuerda compensarlo o directamente descontarlo. Es decir, si el IVA total de la factura es de 2.100€ pero en el primer asiento ya pusiste 630€ como IVA soportado habrá que contabilizar la diferencia (2.100€ – 630€ = 1.470€).

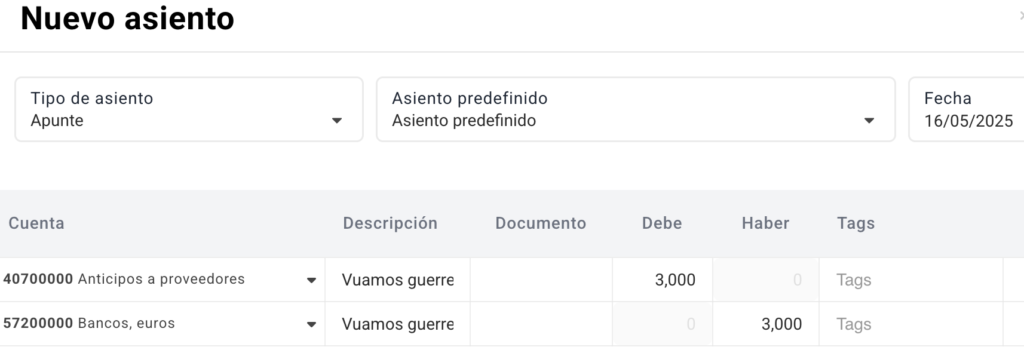

No te olvides compensar el anticipo que ya llevaste contra la cuenta 407:

Si en el asiento anterior, te lo has llevado todo contra el proveedor (400) y no has compensado la cuenta de anticipo (407) tendrás que hacer un asiento adicional de Regularización del anticipo (que no se te olvide!):

El saldo pendiente de pago al proveedor será: 12.100€ (total factura) – 3.000€ (anticipo base) – 630€ (IVA anticipo ya pagado) = 8.470€ (7.000€ base + 1.470€ IVA restante).

Más correctamente, si la factura final refleja el total y descuenta el anticipo, el asiento de la factura puede ser: Compra (10.000), IVA Soportado (2.100) a Proveedores (por la parte pendiente: 12.100 – 3.630 = 8.470) y a Anticipos a proveedores (407) (3.000) y a HP IVA Soportado (por el IVA del anticipo que se regulariza de forma implícita: 630). Sin embargo, el método de dos asientos separados para la compra total y luego la regularización del anticipo es más claro para seguir el rastro de la cuenta 407.

Para simplificar y seguir el PGC, el asiento de regularización es el más claro: (400) a (407). El pago final al proveedor será por (12.100 – 3.630) = 8.470€.

Escenario 2: Anticipo sin IVA (IVA se liquida completo en factura final) – MENOS HABITUAL Y FISCALMENTE DISCUTIBLE

Esta práctica no es la recomendada por la normativa del IVA, que exige la repercusión del impuesto en el momento del cobro del anticipo. Pero si ocurriera:

- Pago del anticipo (3.000€, sin desglose de IVA en este momento):

2. Recepción de la mercancía y factura final (10.000€ + 2.100€ IVA Total):

- Contabilización de la compra total:

Como vimos en el ejemplo 1, no te olvides de hacer al asiento de regularización (llevarte el anticipo de la 407 a la cuenta 400 de proveedor).

El pago pendiente al proveedor sería de 12.100€ – 3.000€ = 9.100€. El problema aquí es que el IVA no se ha gestionado correctamente en el momento del anticipo.

La clave para no errar en los asientos contables de anticipos está en el uso correcto de la cuenta 407 y el cumplimiento de las directrices del PGC.

El IVA en los anticipos a proveedores: aspectos cruciales que debes dominar

El Impuesto sobre el Valor Añadido (IVA) tiene un tratamiento específico en los anticipos que es fundamental conocer para evitar problemas con la Agencia Tributaria.

Devengo del IVA en los anticipos

La Ley 37/1992 del IVA, en su artículo 75.Dos, establece que en las operaciones sujetas a gravamen que originen pagos anticipados anteriores a la realización del hecho imponible (entrega del bien o prestación del servicio), el impuesto se devengará en el momento del cobro total o parcial del precio por los importes efectivamente percibidos.

Esto significa que:

- El proveedor que recibe un anticipo está obligado a emitir una factura por dicho anticipo, repercutiendo la cuota de IVA correspondiente.

- El cliente que paga el anticipo tiene derecho a soportar y, en su caso, deducir ese IVA en el momento del pago, siempre que disponga de la factura de anticipo.

¿Cómo se declara el IVA de un anticipo?

- Para el cliente (quien paga el anticipo): El IVA pagado en el anticipo se considera IVA soportado deducible en la declaración periódica correspondiente (Modelo 303), siempre que cumpla los requisitos generales de deducibilidad (vinculación a la actividad, factura, etc.).

- Para el proveedor (quien recibe el anticipo): El IVA cobrado en el anticipo se considera IVA repercutido y debe ingresarlo en Hacienda a través de su declaración periódica (Modelo 303).

Cuando se emita la factura final por el total de la operación, esta deberá reflejar la base imponible total y el IVA total, pero también se deberá restar la base y el IVA del anticipo ya facturado y declarado.

¿Qué ocurre si el anticipo es a un proveedor intracomunitario o extranjero?

La cosa se complica ligeramente con proveedores no nacionales:

- Anticipo a proveedor intracomunitario (UE): Si se trata de una adquisición intracomunitaria de bienes, generalmente se aplica la inversión del sujeto pasivo. El IVA no se paga en el anticipo al proveedor extranjero, sino que se autorrepercute (IVA soportado y repercutido simultáneamente) en la declaración de IVA española al recibir la factura o el bien. La factura de anticipo del proveedor intracomunitario vendrá sin IVA.

- Anticipo a proveedor extracomunitario (fuera de la UE): Para importaciones de bienes, el IVA se liquida en la aduana en el momento de la importación. Un anticipo al proveedor extranjero no suele llevar IVA per se (el proveedor no repercute IVA español). Si se trata de servicios, puede haber reglas de localización que determinen si se aplica IVA español (normalmente por inversión del sujeto pasivo) o el impuesto del país del proveedor.

Ventajas y desventajas estratégicas de los anticipos a proveedores (perspectiva CFO)

Desde la óptica de un CFO, los anticipos no son solo un apunte contable, sino una decisión con implicaciones estratégicas.

Beneficios de pagar por adelantado

- Asegurar suministro/condiciones preferentes: En entornos de escasez o alta volatilidad, un anticipo puede ser la diferencia entre tener o no tener un componente crítico, o conseguirlo a un precio fijado.

- Posibles descuentos por pronto pago: Algunos proveedores ofrecen reducciones en el precio a cambio de un pago anticipado, lo que puede mejorar los márgenes.

- Fortalecer la relación con proveedores clave: Demuestra compromiso y solvencia, pudiendo llevar a mejores condiciones a largo plazo o mayor flexibilidad por parte del proveedor.

- Ventaja competitiva: Asegurar insumos clave puede permitir a la empresa mantener su producción o servicio frente a competidores con más dificultades.

- Acceso a personalización o exclusividad: Para productos o servicios muy específicos o de alta demanda.

Riesgos y desafíos a gestionar

- Riesgo de incumplimiento del proveedor: El proveedor podría quebrar, no entregar la mercancía o servicio, o entregar algo de calidad inferior. El dinero ya ha salido de caja.

- Impacto en la liquidez y el flujo de caja: Un anticipo es una salida de efectivo inmediata que reduce la tesorería disponible para otras necesidades operativas o inversiones. Esto afecta directamente al Fondo de maniobra y a las Necesidades Operativas de Fondos (NOF).

- Costo de oportunidad del capital: El dinero anticipado podría estar generando rendimientos en otro lugar o utilizándose para reducir deuda con coste.

- Posible impacto negativo en el Periodo Medio de Pago (PMP): Al pagar antes, el PMP disminuye. Aunque esto puede ser visto positivamente por los proveedores, un PMP excesivamente bajo sin una contraprestación clara (descuento, mejores condiciones) puede ser ineficiente desde la perspectiva del working capital.

- Complejidad administrativa y de seguimiento: Requiere un control para asegurar que el anticipo se aplica correctamente a la factura final.

Una adecuada gestión de riesgos financieros es crucial al decidir sobre la conveniencia de realizar anticipos.

Impacto de los anticipos a proveedores en tus estados financieros y ratios clave

Los anticipos a proveedores, aunque transitorios, dejan su huella en los principales estados financieros y afectan a diversos ratios.

Reflejo en el balance de situación

- Activo Corriente:

- Se produce un aumento en la partida de «Anticipos a proveedores» (cuenta 407), que es un activo ya que representa un derecho a recibir bienes/servicios.

- Se produce una disminución en «Tesorería» (cuenta 57X) por el desembolso realizado.

- Efecto neto en el activo circulante: El efecto neto inmediato es nulo o un ligero aumento si el IVA del anticipo se considera un crédito fiscal recuperable a corto plazo. Simplemente hay una reclasificación dentro del activo corriente (de tesorería a un derecho de cobro/recepción). Cuando la mercancía (existencias) o el inmovilizado se reciben, la cuenta 407 desaparece y aumenta la partida de existencias o inmovilizado.

¿Cómo afectan a la cuenta de pérdidas y ganancias?

Directamente, el pago de un anticipo no es un gasto y, por lo tanto, no afecta a la Cuenta de Pérdidas y Ganancias en el momento del pago. El gasto (o la activación como inmovilizado) se reconoce cuando se recibe el bien o servicio, siguiendo el principio de devengo. Es importante entender este principio, que puedes repasar en este pedazo de artículo sobre las periodificaciones contables, aunque un anticipo no sea una periodificación en sí, el concepto de devengo es fundamental.

Implicaciones en el estado de flujos de efectivo

El pago de un anticipo a un proveedor se clasifica como una salida de efectivo por actividades de explotación en el Estado de Flujos de Efectivo. Reduce el flujo de caja operativo de la empresa en el periodo en que se realiza el pago.

Análisis del impacto en ratios financieros clave

- Ratio de Liquidez / Acid Test:

- El Ratio de Liquidez General (Activo Corriente / Pasivo Corriente) no se ve significativamente afectado de inmediato, ya que es un traspaso dentro del Activo Corriente.

- El Acid Test o Ratio de Prueba Ácida ((Activo Corriente – Existencias) / Pasivo Corriente) tampoco sufre un cambio drástico inicialmente. Sin embargo, si el anticipo es para la compra de existencias, una vez estas se reciben, el Acid Test podría disminuir si las existencias aumentan sin un aumento proporcional de otros activos líquidos.

- Fondo de Maniobra: (Activo Corriente – Pasivo Corriente). Como hemos visto, el impacto inmediato en el AC es neutro o casi neutro, por lo que el Fondo de Maniobra no varía sustancialmente en el momento del pago del anticipo.

- Necesidades Operativas de Fondos (NOF): (Existencias + Clientes + Tesorería mínima operativa – Proveedores espontáneos). Un anticipo reduce la tesorería y aumenta un «crédito» a proveedores (la cuenta 407). Si bien la fórmula estándar de NOF no incluye la 407 explícitamente, su efecto es una mayor necesidad de financiación del circulante, ya que estamos financiando al proveedor.

- Periodo Medio de Pago (PMP): Se calcula como (Saldo medio de Proveedores / Compras) * 365. Al pagar anticipadamente, el saldo medio de la cuenta de proveedores (400) puede disminuir o el «flujo» de pagos se adelanta, lo que tiende a reducir el PMP. Es crucial analizar si esta reducción del PMP se compensa con ventajas financieras o estratégicas.

El análisis financiero debe considerar estos efectos para tener una visión completa de la salud financiera de la empresa y el impacto de sus políticas de pagos.

Gestión eficaz y control interno de los anticipos: recomendaciones para CFOs

Una gestión proactiva y un control interno robusto son fundamentales para manejar los anticipos a proveedores de forma eficiente y minimizar riesgos.

Establecimiento de políticas claras para anticipos

- Criterios para aprobar anticipos: Definir claramente cuándo es aceptable o recomendable realizar un anticipo. Esto puede basarse en:

- Monto del anticipo (establecer límites).

- Tipo de proveedor (estratégico, nuevo, único).

- Criticidad del suministro.

- Análisis de riesgo del proveedor.

- Beneficios obtenidos (descuentos, aseguramiento de suministro).

- Niveles de autorización: Establecer una jerarquía de aprobación según la cuantía del anticipo. Los anticipos significativos deben requerir la aprobación de la dirección financiera o general.

Proceso de seguimiento y conciliación riguroso

- Control de anticipos pendientes de regularizar: Mantener un registro actualizado de todos los anticipos realizados y su estado (pendiente de recibir mercancía/factura, pendiente de aplicar a factura).

- Conciliación periódica de la cuenta 407: Revisar mensualmente el saldo de la cuenta (407) Anticipos a proveedores y asegurarse de que todos los saldos están justificados y se corresponden con operaciones en curso. Investigar cualquier saldo antiguo o no identificado.

- Vencimientos: Establecer alertas para las fechas previstas de recepción de mercancías o facturas para asegurar que los anticipos se regularizan a tiempo.

Negociación con proveedores: ¿cuándo y cómo anticipar?

- Usar el anticipo como herramienta de negociación: No aceptar el anticipo como una condición impuesta sin más. Negociar contrapartidas:

- Descuentos por pronto pago.

- Mejores plazos de entrega.

- Condiciones de calidad garantizadas.

- Exclusividad temporal.

- Evaluar el coste-beneficio: Comparar el «coste» del anticipo (costo de oportunidad del capital, riesgo) con los beneficios obtenidos. ¿Es más ventajoso que otras opciones de financiación o aseguramiento de suministro?

- Alternativas: Considerar otras herramientas como el confirming, que puede mejorar el PMP sin necesidad de que la empresa adelante fondos directamente al proveedor en todos los casos.

Errores comunes al trabajar con anticipos a proveedores y cómo evitarlos

A pesar de ser una operativa común, se pueden cometer errores que tienen consecuencias financieras y fiscales. Estos son algunos de los más habituales:

- Falta de documentación soporte adecuada: No contar con una factura de anticipo emitida por el proveedor que justifique el pago y permita la deducción del IVA.

- Cómo evitarlo: Exigir siempre una factura formal por el anticipo que cumpla todos los requisitos legales.

- Incorrecta contabilización del IVA: No registrar el IVA soportado en el momento del pago del anticipo (siempre que el proveedor lo haya repercutido) o hacerlo incorrectamente.

- Cómo evitarlo: Aplicar la normativa del IVA sobre devengo en pagos anticipados y asegurarse de que la cuenta (472) H.P. IVA Soportado se utiliza correctamente.

- No regularizar los anticipos una vez recibida la factura final: Dejar saldos en la cuenta (407) que ya deberían haberse cancelado contra la deuda con el proveedor.

- Cómo evitarlo: Implementar un proceso de conciliación mensual de la cuenta (407) y asegurar que cada anticipo se aplica a su factura correspondiente.

- Pérdida de control sobre los anticipos concedidos: Especialmente en empresas con gran volumen de operaciones, no tener una visión clara de cuántos anticipos hay «vivos», a quién se han pagado y por qué importes.

- Cómo evitarlo: Utilizar un sistema de seguimiento (hoja de cálculo detallada para pymes o módulos de ERP para empresas más grandes) y asignar responsables para su control.

- No evaluar el riesgo del proveedor antes de anticipar: Realizar un pago por adelantado significativo a un proveedor con una situación financiera inestable o poco conocido.

- Cómo evitarlo: Realizar una mínima diligencia debida sobre proveedores nuevos o para anticipos importantes. Considerar garantías si el riesgo es alto.

Preguntas frecuentes (FAQ) sobre anticipos a proveedores

No, en el momento del pago, un anticipo a proveedor no es un gasto. Es un activo (un derecho a recibir bienes/servicios). El gasto se reconoce cuando se recibe el bien o servicio, conforme al principio de devengo.

La empresa tiene derecho a reclamar la devolución del anticipo. Si el proveedor no puede o no quiere devolverlo, se convierte en una cuenta por cobrar de dudoso cobro y, eventualmente, en una pérdida. Este es uno de los principales riesgos.

Sí, si las condiciones acordadas no se cumplen (ej. no entrega, calidad deficiente). Los términos de esta devolución deberían idealmente estar pactados de antemano.

Se contabiliza inicialmente al tipo de cambio vigente en la fecha del pago. Al recibir la factura final y regularizar, las posibles diferencias de cambio (si el tipo ha variado) se reconocerán como un gasto o ingreso financiero, según corresponda, conforme a la normativa de valoración de operaciones en moneda extranjera.

No exactamente. Una «señal» o «arras» suele estar vinculada a la confirmación de un contrato y puede tener implicaciones diferentes en caso de incumplimiento (ej. perder la señal). Un «depósito en garantía» se devuelve si se cumplen ciertas condiciones, no se aplica a una compra. El anticipo es específicamente un pago a cuenta de una compra futura.

Como hemos visto a lo largo de todo el artículo con ejemplos claros, los anticipos a proveedores son un activo ya que representan un derecho de la empresa a recibir bienes o servicios en el futuro. Concretamente, se registra dentro del activo corriente.

Los anticipos a proveedores son mucho más que un simple trámite contable. Son una pieza del puzle de la gestión del capital circulante y de las relaciones con la cadena de suministro. Hemos visto su correcta contabilización (con la cuenta 407 del PGC como protagonista), las cruciales implicaciones del IVA, y su impacto tangible en los estados financieros y ratios clave.

Pero el verdadero valor para un CFO reside en trascender la mecánica y abordar los anticipos desde una perspectiva estratégica. Evaluar cuándo son convenientes, negociar las condiciones, gestionar los riesgos asociados y controlar su ciclo de vida son tareas esenciales. Una gestión proactiva y estratégica de los anticipos puede asegurar suministros críticos, obtener mejores condiciones e incluso fortalecer la posición competitiva de la empresa.

To the moon!!! 🐙