Uno de los grandes errores en la contabilidad de los emprendedores y las empresas, sobre todo pequeñas o startups es el hecho de no hacer periodificaciones contables. Esto se basa en que, con norma general, suelen llevar casi al extremo el criterio de caja y no el de devengo.

Las periodificaciones contables hace que los ingresos y gastos se reconozcan en el ejercicio al que corresponda, independientemente no solo de cuándo se paguen o cobren si no también de cuando se contabilice la factura con el proveedor o cliente.

Pero no solo esto, también suele haber confusión en este apartado con la diferencia con provisiones contables e incluso con la provisión de trabajos en curso. Donde, si bien la filosofía de fondo es la misma, hay algunas diferencias.

Como te digo, muy poquitas empresas pequeñas (e incluso medianas) lo hacen, salvo startups que sufren auditorias donde suelen ser uno de los ajustes típicos que buscan los auditores. Vamos a ver todos estos temas en detalle como mejor siempre se ve que es con ejemplos.

Vuuuuuamos guerrero!!!

¿Qué es la Periodificación Contable?

¿Qué es periodificar en contabilidad? La periodificación contable es el proceso mediante el cual se ajustan los ingresos y gastos de una empresa para reflejar correctamente su incidencia en el periodo contable al que corresponden, independientemente de cuándo se hayan realizado los pagos o cobros. Esta técnica permite registrar los efectos financieros en el ejercicio económico en el que realmente ocurren, mejorando así la precisión de los informes financieros. La periodificación se basa en el Principio del devengo.

Principio del devengo

Como sabes, el objetivo de los principios contables es que las Cuentas Anuales muestren la imagen fiel del patrimonio, de la situación financiera y de los resultados de la empresa. Dentro de esos principios uno de los más importantes es el del devengo que establece:

🤓 «Los efectos de las transacciones o hechos económicos se registrarán cuando ocurran, imputándose al ejercicio al que las cuentas anuales se refieren, los gastos e ingresos que afecten al mismo, con independencia de la fecha de su pago o de su cobro.” 🤓

Este principio garantiza que los estados financieros reflejen fielmente la situación económica de la empresa en un periodo específico.

Objetivo y utilidad de la periodificación contable

La periodificación contable tiene como objetivo:

- Ajustar los ingresos y gastos a los periodos en los que realmente corresponden, evitando distorsiones en los resultados financieros.

- Cumplir con el Principio del Devengo para que los informes financieros sean consistentes y comparables.

El ejemplo más típico y sencillo para que lo entiendas: Si una empresa paga una prima de seguro anual de Responsabilidad Civil en octubre, el gasto se devengará desde ese mes hasta octubre del año siguiente. Solo el gasto de octubre, noviembre y diciembre se registrará en el ejercicio actual, y el resto en el siguiente.

Tipos de periodificación contable: gastos e ingresos anticipados e imputados

La periodificación contable implica dos escenarios comunes:

- Gastos o ingresos contabilizados en el ejercicio actual pero correspondientes en parte al siguiente.

- Gastos o ingresos aún no registrados que, sin embargo, deben asignarse al ejercicio en curso.

Este ajuste permite que los gastos y los ingresos se reflejen de manera precisa en el periodo correspondiente, aunque el pago o cobro se realice en un momento diferente.

Principales cuentas del PGC para registrar la periodificación contable

Para periodificar adecuadamente, se utilizan varias cuentas específicas, cada una con una función precisa en la contabilidad:

- (480) Gastos Anticipados: Se utiliza cuando la empresa ha pagado un gasto que corresponde parcialmente al próximo ejercicio.

- (485) Ingresos Anticipados: Se emplea cuando la empresa ha recibido ingresos que no corresponden totalmente al ejercicio en curso.

- (567) Intereses Pagados por Anticipado: Se usa para registrar intereses que se han pagado pero corresponden en parte a periodos futuros.

- (568) Intereses Cobrados por Anticipado: Sirve para reflejar intereses cobrados anticipadamente que deben periodificarse para el periodo siguiente.

Ejemplos Prácticos de Periodificación Contable

Vamos con varios ejercicios resueltos de periodificación contable:

Periodificar ingresos

Para periodificar ingresos hemos de tener en cuenta que usaremos la cuenta contable del PGC 485 – Ingresos anticipados. Veamos el sencillisimo ejemplo:

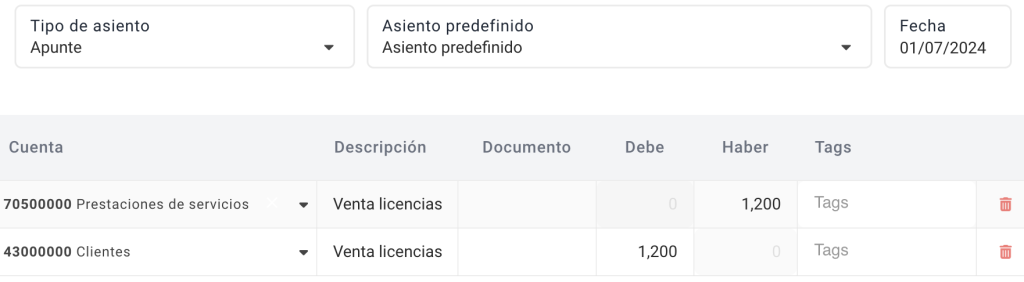

Supón que es una empresa SaaS que comercializa licencias por 100€ al mes que se pagan por anualidad (1.200€ año) y por adelantado. Lo que te pide el cuerpo es llevarte todo a ingreso (encima ya está cobrado!) y hacer tal que así (nos olvidamos del IVA 🧛♂️):

Y si encima está pagado nos llevaremos la 430 contra el banco (572) pero esa es otra guerra.

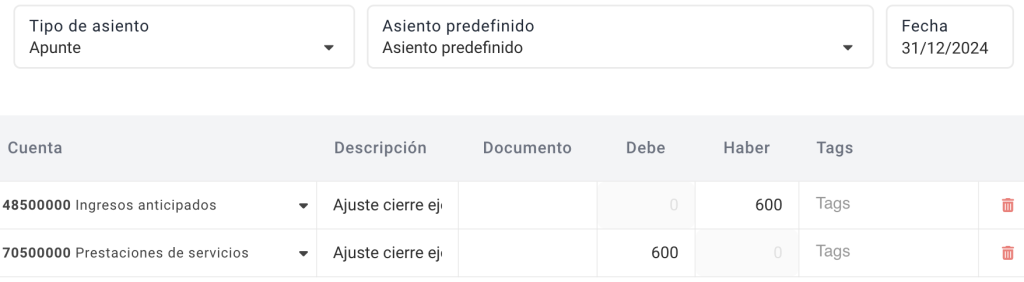

Como hemos visto y atendiendo al principio de devengo hay que ajustar los ingresos a cuando correspondan, por lo que al final del ejercicio tendremos que ajustar qué ingresos corresponden a cada año y se hará el siguiente apunte:

Al año siguiente, se hará este apunte exactamente al revés para dejar en el ejercicio n+1 el ingreso de ese año.

Periodificación de gastos

Ejemplos típicos suelen ser los seguros, las licencias de software, etc. En este caso, para periodificar gastos hemos de tener en cuenta que usaremos la cuenta contable del PGC 480 – Gastos anticipados. Veamos otro sencillisimo ejemplo:

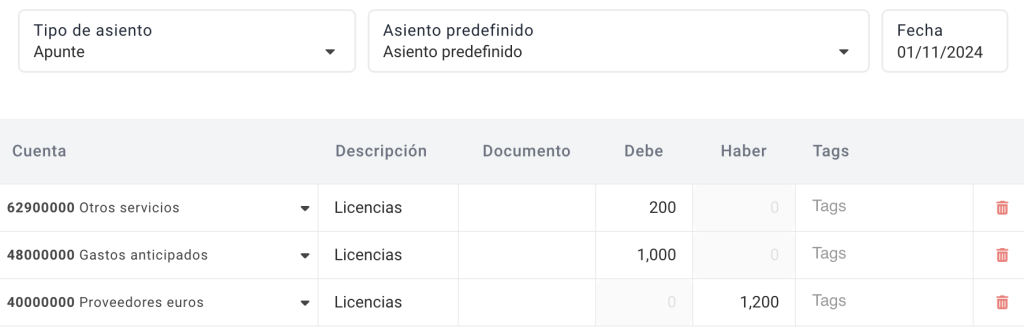

Ahora supón que eres tu el que contrata una licencia. En este caso desde el 1-noviembre hasta el 31-octubre del año siguiente. El asiento se puede hacer como en el caso anterior, te llevas todo a gasto y luego al cierre del ejercicio haces el ajuste o puedes hacerlo como te hago en el ejemplo:

En este caso (por ahorrar trabajo) en el mismo asiento dejamos hecho el ajuste imputando al ejercicio lo que efectivamente corresponda. En el ejercicio siguiente llevaremos esos 1.000€ contra la 629 y de esta manera se queda el gasto imputado a cada ejercicio según el criterio del devengo.

Periodificación de seguros en contabilidad

Sin duda alguna se trata de uno de los gastos que a final del ejercicio contable tendrás casi seguro que periodificar. Y que, aunque no lo creas, en muchas empresas no se hacen!!! Vamos a ver un ejercicio práctico resuelto en la contabilidad de mi empresa.

Primero, todos los pasos de la lógica del cálculo:

- En este caso se trata de un seguro de Responsabilidad Civil por un total de 3.128,57€ contratado el 5-febrero y que se renueva anualmente.

- Según Excel me dice que este año (2025) le corresponden 330 días y 35 días a 2026. Es decir a 2025 le corresponderá: 330 / 365 = 90,41%

- En 2025 tendré que imputar un gasto (cuenta 625 de Primas de Seguros) de: 3.128,57€ x 90,41% = 2.828,57€ y me dejo para 2026 el resto (300€) llevándomelo contra la cuenta 480 de gastos anticipados.

- En 2026 no se me debe olvidar hacer la desperiodificación y llevarme ese saldo de la 480 a gasto del ejercicio (625)

Veamos como queda este asiento de periodificación de este seguro en nuestra amada contabilidad:

¿Divido entre días? ¿Realmente se necesita «apurar» tanto? A ver, si nos atenemos a la «imagen fiel» si, tendrás que afinar al detalle. La realidad: como te digo, infinidad de empresas no hacen el asiento de periodificación como para ajustarlo tan finamente. La práctica: hay programas que ya te lo calculan automáticamente, y si lo quieres hacen en Excel es una resta de fechas…

Periodificación de intereses

Es otra bastante habitual y que suele pasar aún más desapercibida. Hay veces donde los intereses se cobran anualmente, otros donde son periodos de plazo menores pero que inciden a dos ejercicios diferentes. Por ejemplo, en el caso del Revenue Based Financing te cobran los intereses por adelantado y la amortización habitualmente se extiende por un año. E incluso puede aplicar al descuento de crédito comercial, ya pueda ser por factoring, confirming, etc.

Esto mismo puede aplicar a la inversa si eres tú el que concede el préstamo, ya que puedes cobrar los intereses por anticipado.

La filosofía es la misma que con la contabilización de gastos solo que has de tener en cuenta que se usan las siguientes cuentas contables del PGC para este caso:

- 567 – Intereses pagados por anticipado

- 568 – Intereses cobrados por anticipado

Imagina que se han descontado unos efectos comerciales en el banco que debían vencer en el siguiente ejercicio. En este caso la parte de intereses que corresponde al siguiente ejercicio se llevará a gasto ajustando con la cuenta contable 567 – Intereses pagados por anticipado.

Por el contrario, imagina que has cobrado unos intereses por anticipado de un préstamo, de los que sólo una parte corresponde al ejercicio corriente, la parte de intereses que corresponde a ejercicios futuros, se llevará a ingresos en el ejercicio que corresponda a través de la cuenta 568 – Intereses cobrados por anticipado.

Periodificación contable mensual

Cuando he trabajado en empresas grandes, donde hay más recursos para poder hacerlo y donde es más importante tener una visión mensual de la evolución financiera de la compañía, la periodificación contable se hacía de forma mensual.

El apunte realmente es el mismo, solo que en vez de hacerse dos veces (en el registro y al año siguiente) imputando a cada ejercicio lo que corresponda, se hace doce veces. Es decir, haces el apunte de ajuste de forma mensual. Normalmente los programas contables ya llevan automatizaciones (o las puedes crear tú) para hacer esta serie de ajustes y no tengas que estar todos los meses picando (nunca mejor dicho…) estos asientos.

De esta forma, si contratas una licencia de 1.200€ de julio-24 a junio-25, en vez de hacer los asientos anteriores donde asignabas 600€ a cada año, lo vas haciendo mes a mes, asignando 100€ a cada mes. Al final del ejercicio el resultado es el mismo, solo que para hacer un análisis mensual de la evolución de la compañía mejor eliminar estas distorsiones.

La periodificación contable es una herramienta crucial para lograr que los estados financieros reflejen fielmente los ingresos y gastos de cada ejercicio, alineándose con el Principio del Devengo. Esta técnica de ajuste permite a las empresas informar con precisión sus resultados y situación financiera, independientemente del momento en que se realicen los cobros y pagos. El uso adecuado de las cuentas de periodificación, junto con una revisión cuidadosa al cierre del ejercicio, garantiza que los informes financieros sean transparentes y confiables para los usuarios de la información contable.

To the moon!!! 🐙